«Аэрофлот» анализ отчета за 3-й квартал 2019 года МСФО. С хеджированием валютных обязательств компания вышла в плюс.

Андрей Чиханчин, заместитель генерального директора по коммерции и финансам ПАО «Аэрофлот», прокомментировал

«Итоги наиболее сильного третьего квартала, так называемого высокого летнего сезона, для Группы «Аэрофлот» положительные. Группа смогла обеспечить чистую прибыль в размере 29,1 млрд рублей по итогам квартала и в результате этого выйти на положительный результат девяти месяцев, который составил 20,3 млрд рублей. Данные результаты удалось обеспечить благодаря развитию инициатив по доходам и расходам: запуск дополнительных услуг, направленных на повышение удобства наших пассажиров и строгий контроль над расходами. Наряду с простыми решениями в рамках бюджетирования и финансового контроля реализованы мероприятия, направленные на повышение внутренней эффективности, в том числе переговоры с партнерами для получения лучших финансовых условий. Удельные расходы на креслокилометр по итогам девяти месяцев и третьего квартала выросли незначительно – на 3,0%, и 1,2% соответственно. Результаты девяти месяцев необходимо рассматривать в контексте внешних факторов, включая рыночные тренды первой половины года. 2019 год начался с сохраняющихся на высоком уровне цен на керосин и курсового давления на валютный компонент наших расходов, что определило достаточно умеренные результаты первого полугодия. Стоимость керосина при отсутствии резких скачков в течение 2019 года продолжила оставаться на значительно более высоких уровнях в сравнении со средними историческими значениями, что в условиях ограниченной покупательской способности пассажиров создает определенное давление на финансовые результаты. Кроме того, во втором квартале имели место дополнительные расходы на топливо в результате закрытия воздушного пространства Пакистана, что увеличило полетное время в пункты Таиланда, Вьетнама, Индии. Сравнивая результаты летнего сезона важно учитывать, что в июне и июле базой для сопоставления является период проведения чемпионата мира по футболу, который Россия принимала в 2018 году. Повышенный спрос, прежде всего на зарубежных направлениях, увеличенная нагрузка на внутреннюю маршрутную сеть сформировали высокую базу по доходным ставкам, наращивать которую далее не представлялось возможным. В условиях избытка емкостей в отрасли и продолжающегося роста тарифов аэропортов менеджмент продолжит строгий контроль над расходами и развитие программ дополнительной выручки.

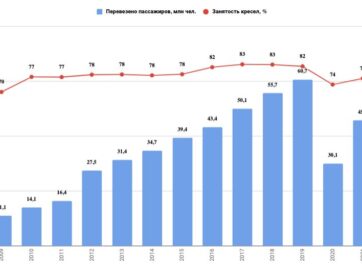

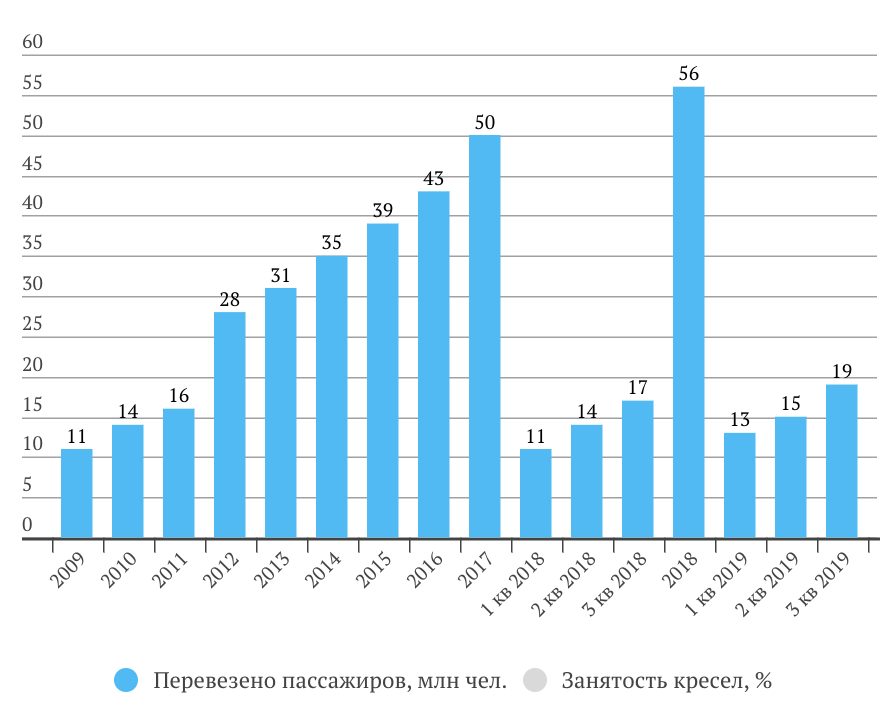

Пассажиропоток

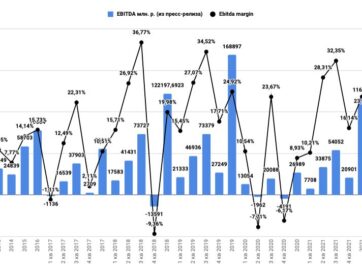

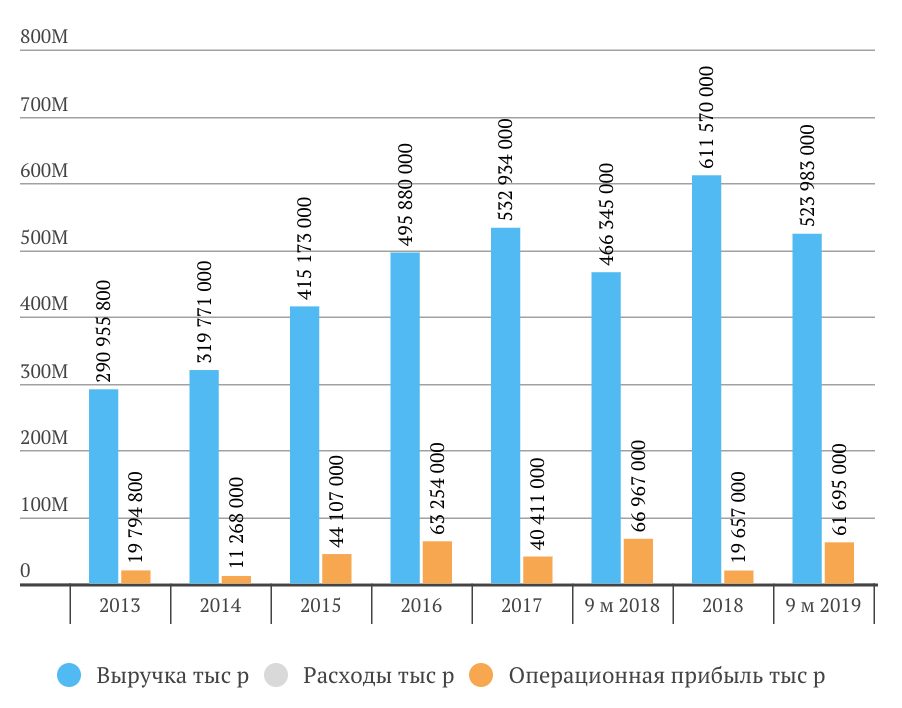

Выручка и операционная прибыль

В опер.прибыли спад

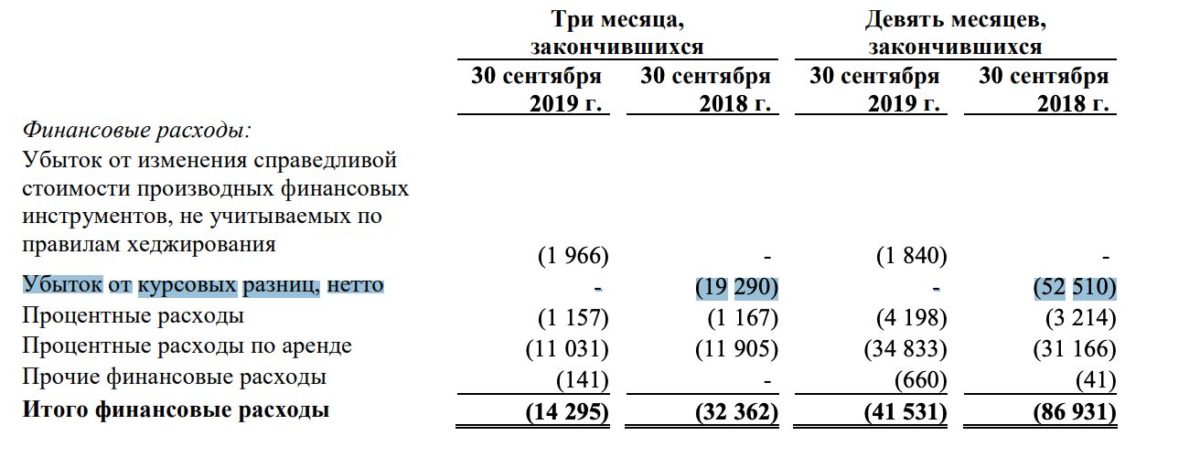

Чистая прибыль за 9 месяцев обеспечена снижения фин.расходов, которые снизились на 52,2% по сравнению с аналогичным периодом прошлого года до 41 531 млн руб., что в основном связано с тем, что в 2018 году не применялось хеджирование выручки валютными обязательствами по отношению к обязательствам по лизингу, ранее классифицированному как операционному.

| Анализ отчета доступен только подписчикам:

-активы Аэрофлота; -Ebitda, чистая прибыль, чистый долг и FCF Аэрофлота; -долговая нагрузка (динамика Долг/Ebitda) Аэрофлота; -прогноз дивидендов Аэрофлота; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы Аэрофлота; -определение целевой цены акций Аэрофлота по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления Аэрофлота в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |