Алроса анализ отчета за 2-й квартал 2019 года МСФО. Какие дивиденды ожидать по итогам 1-го и 2-го полугодия 2019? Стоит ли начинать покупать сейчас?

Операционный отчет за 2 квартал был очень слабым. Так что отчет МСФО вышел без каких-либо сюрпризов.

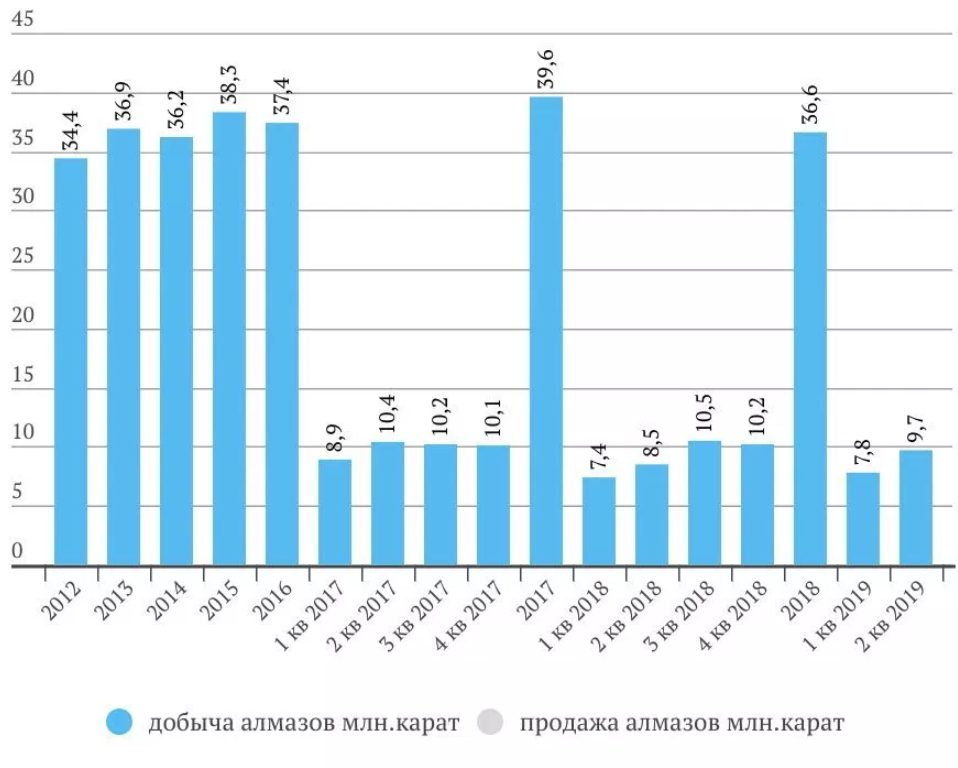

В 1-м полугодии 2019 мировое производство алмазов снизились на 2% из-за снижения добычи DeBeers и Rio Tinto.

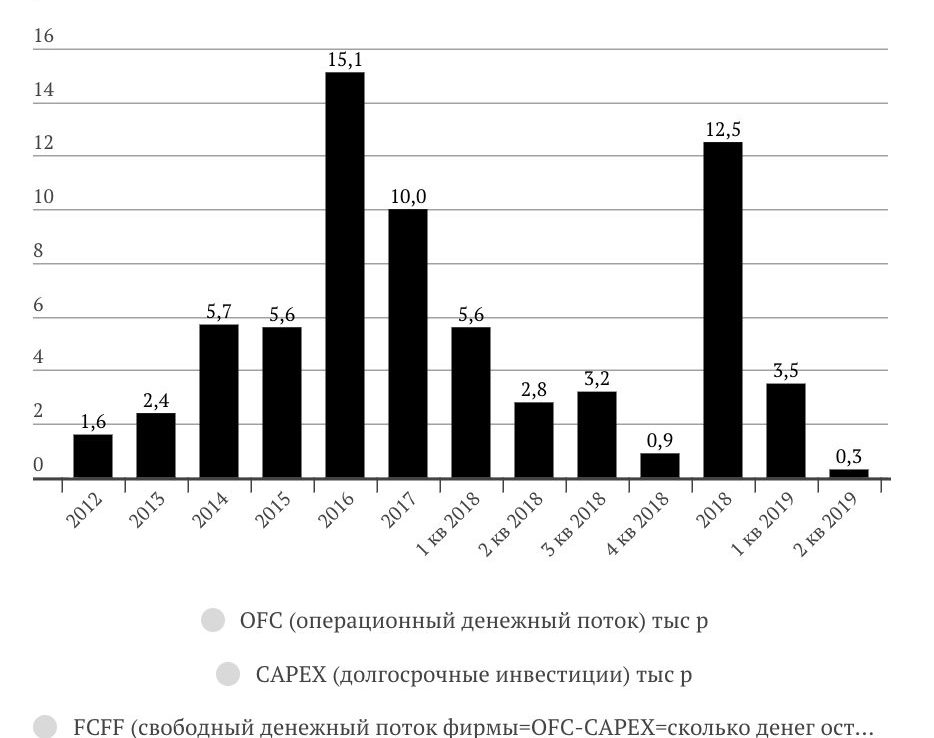

Особое внимание нужно обратить на существенное снижение свободного денежного потока во 2-м квартале 2019.

Чистой долг пока не растет.

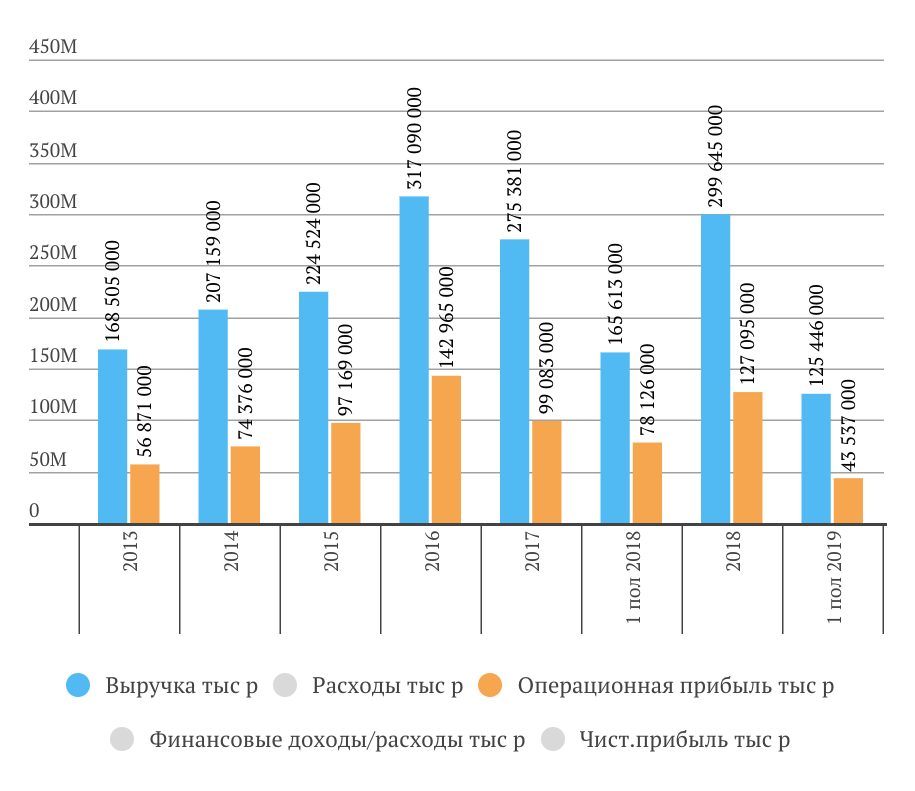

Выручка, операционная прибыль и чистая прибыль Алросы

Обновление прогноза на 2019 г.:

- ожидается увеличение производства до 38,5 млн карат (ранее – ок. 38 млн карат);

- продажи ожидаются на уровне 32-33 млн карат;

Фактически это означает, что компания планирует продать по 6,5 млн карат в 3-м и 4-м кварталах. Получается, что за второе полугодие продажи снизятся на 23% по прогнозу компании.

- пересмотрена оценка инвестиций до 23,4 млрд руб. (ранее – ок. 28 млрд руб.)

За полгода проинвестировано 8,4 млрд. р. Во 2-м полугодии 2019 кап.вложения останутся на уровне прошлого года — около 15 млрд. р.

Алексей Филипповский, заместитель генерального директора, так прокомментировал результаты:

«На ситуацию на алмазно-бриллиантовом рынке продолжили оказывать негативное влияние ряд факторов, проявившиеся еще во второй половине прошлого года: замедление продаж ювелирной продукции после высоких темпов продаж 2017-2018 гг., в том числе вследствие глобальной макроэкономической неопределенности, вызванной обострением торговых споров, сохраняющийся избыточный уровень запасов алмазнобриллиантовой продукции в гранильном секторе и ритейле, продолжающиеся сложности с привлечением доступного финансирования индийским ограночным комплексом.

Дополнительно следует отметить растущее влияние нового тренда — увеличение доли онлайн продаж ювелирных изделий, главным образом в США.

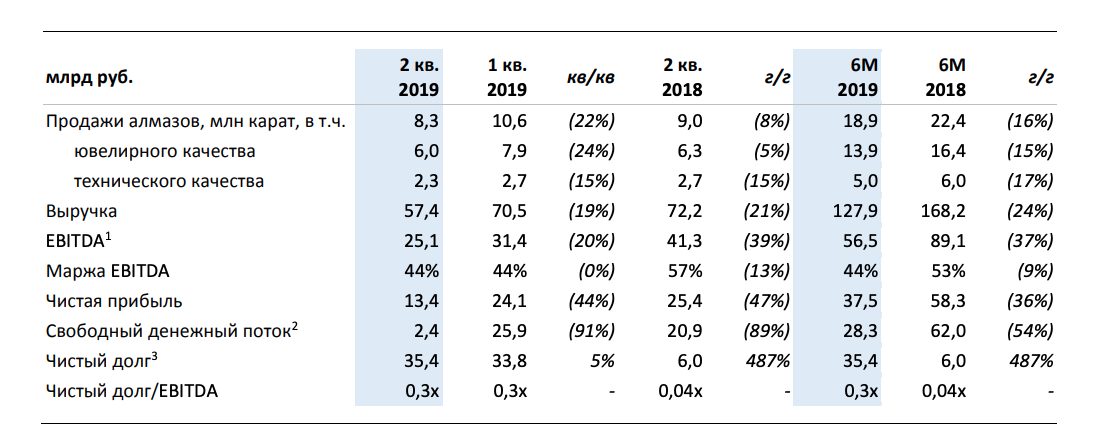

На фоне неблагоприятных внешних факторов продажи АЛРОСА во 2 кв. снизились на 22% кв/кв, до 8,3 млн карат, общая выручка снизилась на 19% кв/кв и составила 57,4 млрд руб. Показатель EBITDA сократился на 20% кв/кв и составил 25,1 млрд руб., рентабельность по EBITDA сохранилась на уровне 44%. Несмотря на снижение операционного денежного потока с одновременным сезонным ростом инвестиций до 4,5 млрд руб. (+17% кв/кв) и увеличением оборотного капитала на 11,9 млрд руб. (+15% кв/кв) свободный денежный поток остался положительным и составил 2,4 млрд руб. Уровень долговой нагрузки остался на низком уровне – коэффициент Чистый долг/EBITDA на конец 2 кв. составил 0,3x, что в соответствии с Дивидендной политикой позволяет менеджменту вынести на рассмотрение Наблюдательного совета Компании предложение по направлению на выплату дивидендов по результатам 1 полугодия 2019 г. до 100% свободного денежного потока, который составил 28,3 млрд рублей».

ОБЗОР АЛМАЗНО-БРИЛЛИАНТОВОГО РЫНКА

Алмазно-бриллиантовый рынок в 1 пол. 2019 г. характеризовался низкой активностью во всех сегментах. На ключевых рынках сбыта ювелирных изделий с бриллиантами наблюдалось снижение спроса на фоне глобальной макроэкономической неопределенности, вызванной ухудшением торговых отношений США и Китая, ослаблением курса китайского юаня к доллару США, что привело к снижению покупательской способности местного населения и туристов.

Консолидация сектора ювелирного ритейла и увеличение доли онлайн продаж ювелирных изделий в США привели к разовому снижению запасов бриллиантов в ритейле в результате внедрения более эффективных практик управления запасами, что в свою очередь оказало влияние на объемы закупок алмазов предприятиями гранильной отрасли.

Результирующее накопление запасов готовой продукции у гранильных компаний оказало влияние на спрос на необработанные алмазы. С целью сокращения избыточных стоков с мая гранильные фабрики в Индии сократили объемы производства. Кроме того, снижению спроса на алмазы способствовали продолжающиеся проблемы с доступностью кредитных средств в гранильном секторе из-за ужесточения индийскими банками требований по обеспечению и погашению кредитов, в результате чего снизился чистый импорт неограненных камней в Индию.

Учитывая сезонность рынка, существуют предпосылки для восстановления спроса на алмазное сырье ближе к концу 3 кв. 2019 г. в преддверии периода рождественских продаж 2019-2020 гг.

| Анализ отчета доступен только подписчикам:

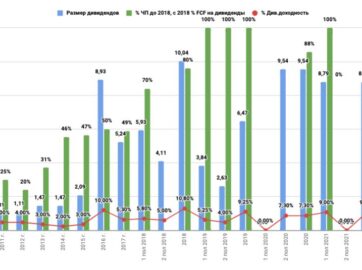

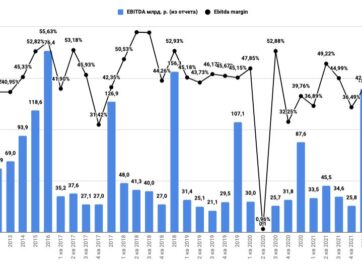

-активы Алросы; -Ebitda, чистая прибыль, чистый долг и FCF Алросы; -долговая нагрузка (динамика Долг/Ebitda) Алросы; -прогноз дивидендов Алросы; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы Алросы; -определение целевой цены акций Алросы по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления Алросы в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |