«АЛРОСА» зафиксировала рост прибыли и выручки во 2 квартале

Выручка за 2 квартал выросла на 3% кв/кв до 94 млрд руб. на фоне восстановления цен на алмазное сырье (+7%) и улучшения структуры продаж. Дополнительный фактор – эффект от реализации бриллиантов, в том числе от продажи уникального бриллианта The Spectacle. Рост в 9 раз г/г обусловлен эффектом низкой базы 2 кв. 2020 г. (0,6 млн кт против 11,4 млн кт во 2 кв. 2021 г.) Рост выручки за 6М в 2,5 раза до 184 млрд руб. связан главным образом с ростом объемов реализации алмазов в 2,7 раза.

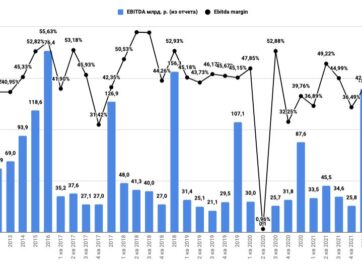

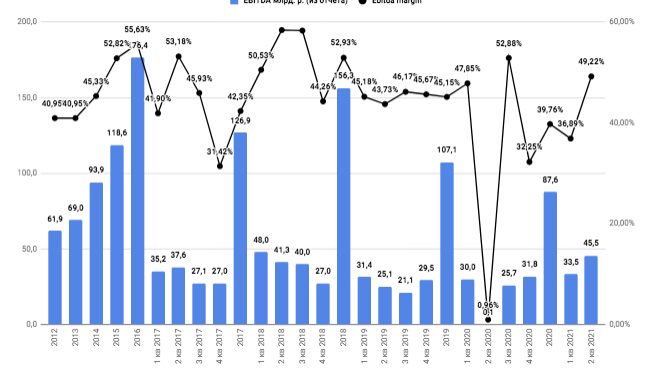

Показатель EBITDA вырос на 36% кв/кв до 46 млрд руб. за счет роста средних цен реализации. За 6M рост в 2,6 раза до 79 млрд руб.

Рентабельность по EBITDA выросла на 12 п.п. кв/кв до 49% (2 кв. 2020 г.: 1%).

Чистая прибыль выросла на 26% кв/кв до 30,2 млрд рублей благодаря росту рентабельности продаж. За 6М – рост до 54,2 млрд руб. (6М 2020 г.: 3,3 млрд руб.) на фоне роста продаж.

FCF на акцию

Долговая нагрузка

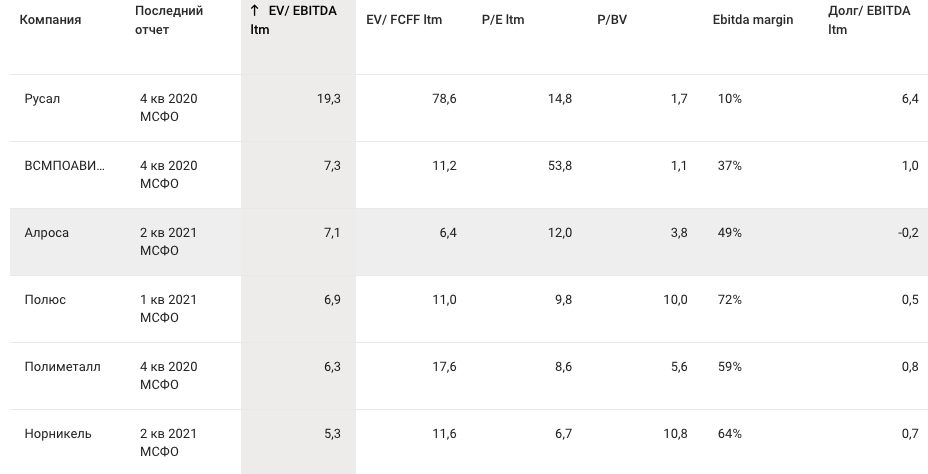

Мультипликаторы

Алексей Филипповский, заместитель генерального директора АЛРОСА:

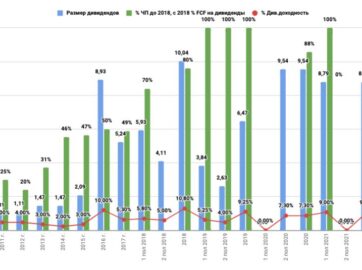

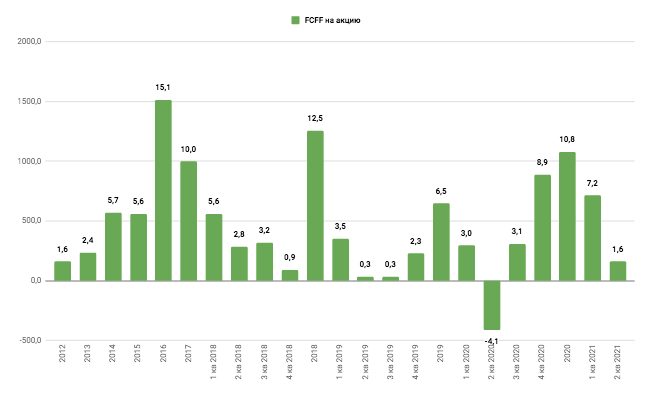

«Спрос на ювелирную продукцию во 2 кв. продолжил рост – в США и Китае (включая Гонконг) рост спроса составил 35% и 15% в среднем относительно уровней 2019 года. Ритейлеры отмечают сохраняющийся потребительский оптимизм и рост интереса к приобретению изделий с бриллиантами и во втором полугодии 2021 года. Этот спрос трансформировался в рост объемов продаж алмазной продукции и поступательное восстановление цен. Продажи АЛРОСА во 2 кв. выросли на 38% относительно 2019 года до 11,4 млн кт, индекс цен за 1-е полугодие вырос на 16%. Это послужило мощным драйвером финансовых показателей Компании за квартал – выручка выросла до 94 млрд руб., рентабельность по EBITDA составила 49%. Показатель EBITDA вырос на 36% кв/кв до 45,5 млрд руб. Благодаря существенному росту продаж относительно 2 кв. 2020 г., мы сумели нарастить свободный денежный поток в 12 млрд руб. Этот показатель за 6 месяцев составил почти 65 млрд руб. На фоне сформированного высокого уровня свободного денежного потока за 6 мес. чистый долг Компании на конец 2 кв. составил -30 млрд руб., уровень долговой нагрузки – коэффициент «Чистый долг/EBITDA» – остался на уровне -0,2х. Рейтинговые агентства оценили высокое кредитное качество Компании, уникальность бизнес-модели и глобальное лидерство на рынке алмазов. Так, в июне Fitch повысило долгосрочный кредитный рейтинг до уровня «BBB» со стабильным прогнозом, а в июле S&P повысило собственный рейтинг кредитоспособности (SACP) АЛРОСА до уровня выше суверенного («BBB»), таким образом, АЛРОСА стала третьей компанией в России с таким уровнем рейтинга. Способность АЛРОСА устойчиво генерировать денежный поток, а также значительное сокращение уровня долговой нагрузки позволили утвердить рекордный уровень полугодовых дивидендов по итогам 2-го полугодия 2020 г. в сумме 70,3 млрд руб., или 9,54 рубля на акцию. Рекомендация по выплатам дивидендов за 1-е полугодие 2021 г. будет принята Наблюдательным советом в конце августа и утверждена на общем собрании акционеров до конца сентября. Наш взгляд рынок конечного потребления остается оптимистичным, мы видим более быстрое, чем предполагали ранее, восстановление рынка, в то же время предложение алмазов ожидаемо сохраняется на уровне на 20% ниже допандемийных значений при низкой вероятности восстановления производства в среднесрочной перспективе».

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?