Чистая прибыль «Черкизово» по МСФО за 2021 год выросла на 11,3%

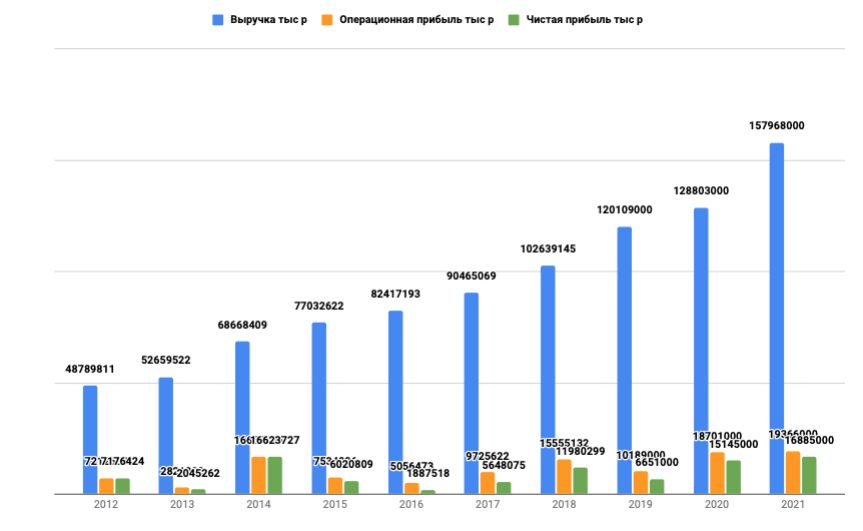

Чистая прибыль группы «Черкизово» за 2021 год по МСФО увеличилась на 11,3% в годовом сопоставлении и составила 16,9 млрд рублей. Об этом говорится в сообщении компании. Рентабельность чистой прибыли снизилась до 10,7 % по сравнению с 11,8 % годом ранее.

Скорректированная чистая прибыль увеличилась на 20,7% и составила 16,8 млрд рублей. Рентабельность скорректированной чистой прибыли составила 10,6 % против 10,8 % в 2020 году.

По итогам 2021 года выручка группы увеличилась на 22,6% и составила 158,0 млрд рублей. Рост выручки связан с повышением объемов в сегментах «Курица» и «Мясопереработка» благодаря органическому росту, сделкам слияния и поглощения и показателям ведущих брендов группы («Петелинка», «Черкизово» и «Куриное царство»), а также значительному вкладу канала фудсервис и экспортных продаж.

Скорректированный показатель EBITDA вырос на 10,2% по сравнению с предыдущим годом и составил 29,3 млрд рублей, что было обусловлено ростом выручки, связанным с изменением структуры реализации в пользу брендированной продукции и дальнейшим расширением канала фудсервис и географии экспорта. Рентабельность по скорректированному показателю EBITDA снизилась до 18,5% (за 2020 год — 20,6%).

Операционный денежный поток увеличился на 25,2%, до 21,0 млрд рублей за счет роста рентабельности бизнеса.

В 2021 году капитальные вложения группы в объекты основных средств и их обслуживание составили 17,4 млрд рублей, что было обусловлено новыми приобретениями и инвестициями в строительство маслоэкстракционного завода.

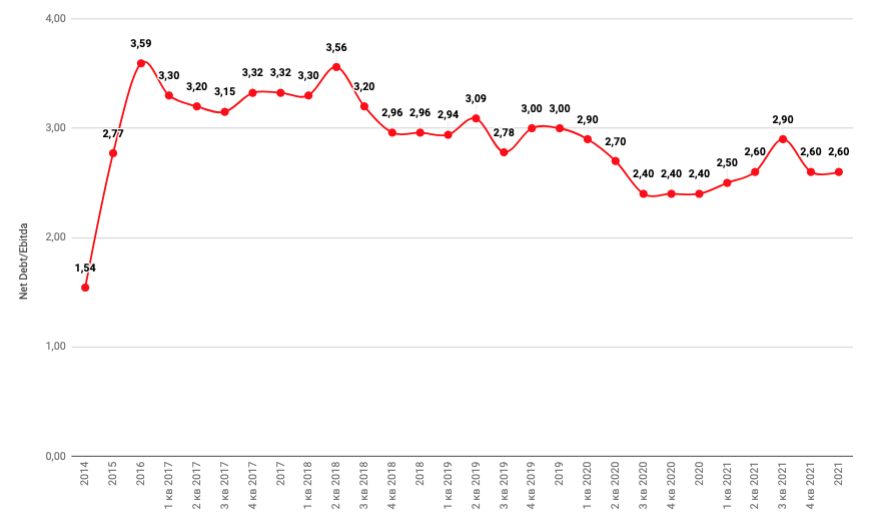

По состоянию на 31 декабря 2021 года чистый долг составил 76,2 млрд рублей против 64,0 млрд рублей на конец 2020 года.

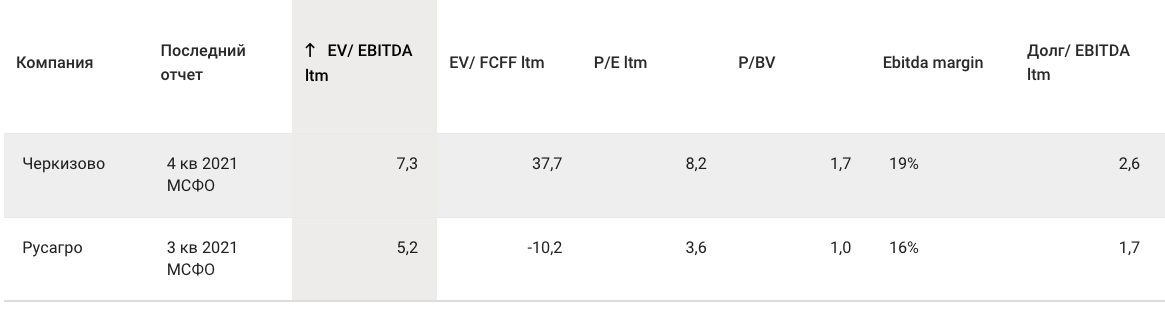

Мультипликаторы

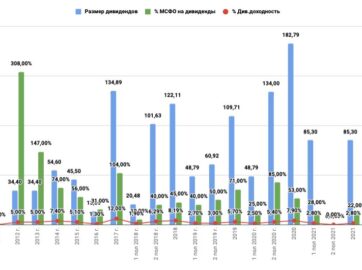

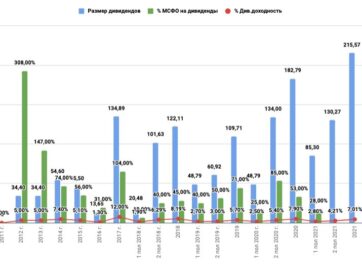

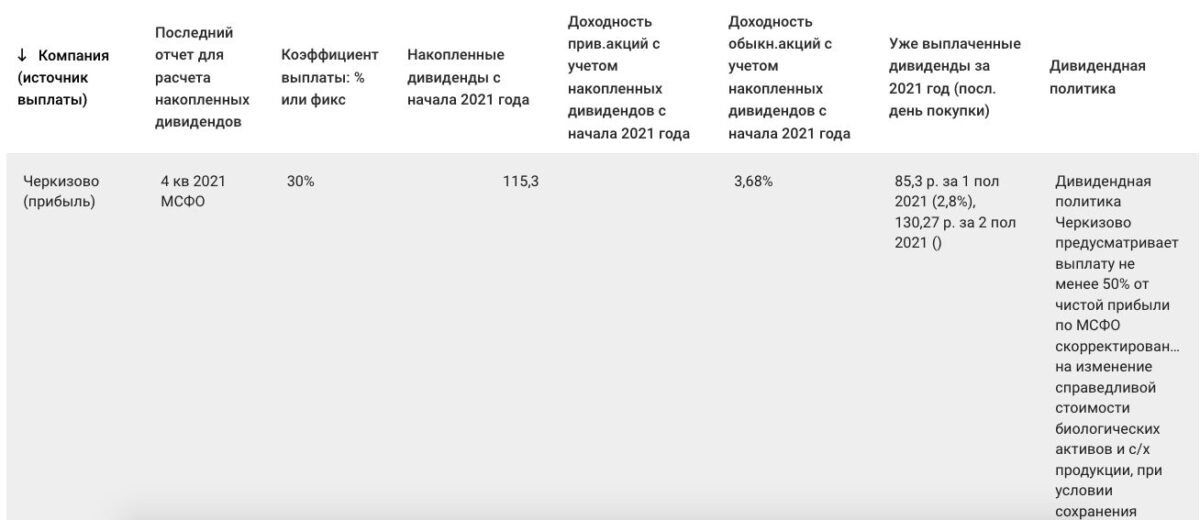

Дивиденды

Перспективы развития

Рост ВВП, тенденция к росту реальных располагаемых доходов населения, фиксируемая Росстатом, и готовность правительства РФ оказывать социальную поддержку малообеспеченным слоям граждан дают основания рассчитывать, что потребительский спрос в России останется стабильным. Вместе с тем геополитические вызовы могут ухудшить ситуацию с макроэкономикой, покупательной способностью и финансовыми рынками.

Компания подтверждает свои инвестиционные планы по проектам, направленным на органический рост. В ближайшие несколько лет мы намерены вложить десятки миллиардов рублей в расширение и модернизацию наших мясоперерабатывающих мощностей. Точный размер этих инвестиций будет определен после завершения технико-экономических обоснований.

Мы рассчитываем, что наша клиентская база в ритейле и в канале фудсервис будет устойчиво расти. Компания видит большой потенциал спроса в канале e-commerce, который составляет все большую конкуренцию традиционной розничной торговле. На текущий момент доля продаж Компании в e-commerce составляет около 1 %, но в дальнейшем она будет увеличиваться. Экспортный потенциал Группы остается большим как за счет стран, где мы уже работаем, так и за счет выхода на новые рынки Юго-Восточной Азии, Ближнего Востока и близлежащих странах СНГ.

Неопределенной остается ситуация в отношении COVID — 19, поскольку новые штаммы несут серьезные риски для нашего персонала и операционной деятельности. Группа продолжает принимать меры по поддержке здоровья и безопасности своих сотрудников. Другим кадровым риском для нас является конкуренция за трудовые ресурсы, обостряющаяся по мере развития сервисов доставки товаров. Потенциальным решением этой проблемы могло бы стать межгосударственное партнерство в рамках ЕАЭС по привлечению трудовых мигрантов, и мы уже видим определенный прогресс в этом направлении.

Наша дивидендная политика остается прежней: 50 % чистой прибыли мы выплачиваем своим акционерам. Мы ожидаем, что в 2022 году Компания продолжит устойчивый рост, чему будут способствовать постоянные улучшения операционных и финансовых показателей.

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?