Чистая прибыль «ЛУКОЙЛа» во 2 квартале выросла на 20,5%

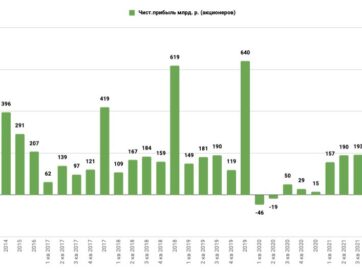

Чистая прибыль «ЛУКОЙЛа», относящаяся к акционерам, во 2 квартале 2021 года составила 189,8 млрд руб., увеличившись на 20,5% по сравнению с предыдущим кварталом. Об этом говорится в отчете компании.

В результате, за 6 месяцев 2021 года показатель по МСФО увеличился до 347,2 млрд руб. по сравнению с убытком в размере 64,7 млрд руб. за аналогичный период 2020 года.

Помимо увеличения EBITDA, динамика прибыли обусловлена влиянием неденежных убытков от обесценения активов в 2020 году.

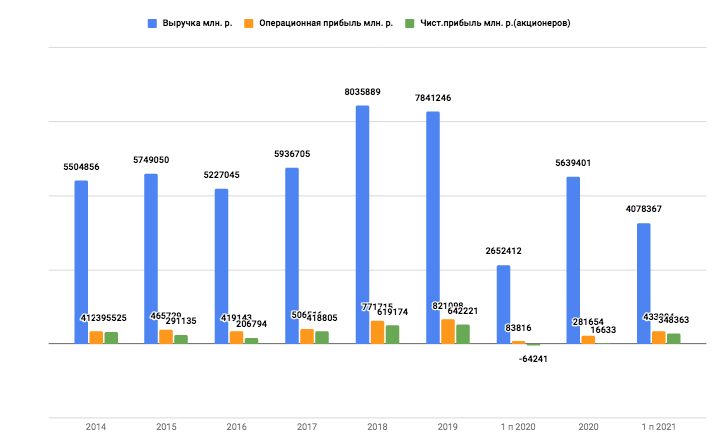

Во 2 квартале 2021 года выручка от реализации составила 2201,9 млрд руб., что на 17,3% выше по сравнению с предыдущим кварталом. Рост выручки обусловлен ростом цен на нефть и нефтепродукты, увеличением объемов добычи и трейдинга нефтью, а также объемов переработки нефти и розничной реализации нефтепродуктов в России и за рубежом. Влияние данных факторов было частично нивелировано снижением объемов трейдинга нефтепродуктами.

По отношению к 6 месяцам 2020 года выручка увеличилась на 53,8% в основном благодаря росту цен на углеводороды и девальвации рубля. При этом рост выручки сдерживался снижением объемов добычи нефти и ее переработки, а также трейдинга.

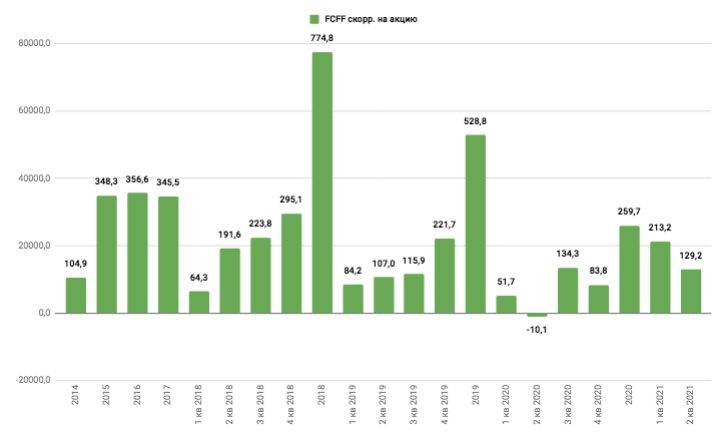

Свободный денежный поток до изменения рабочего капитала во 2 квартале 2021 года составил 212,0 млрд руб., увеличившись на 12,9% по сравнению с предыдущим кварталом. В результате, за 6 месяцев 2021 года данный показатель увеличился до 399,7 млрд руб. по сравнению с 45,4 млрд руб. за аналогичный период 2020 года. Рост связан с увеличением рентабельности операционной деятельности и снижением капитальных расходов.

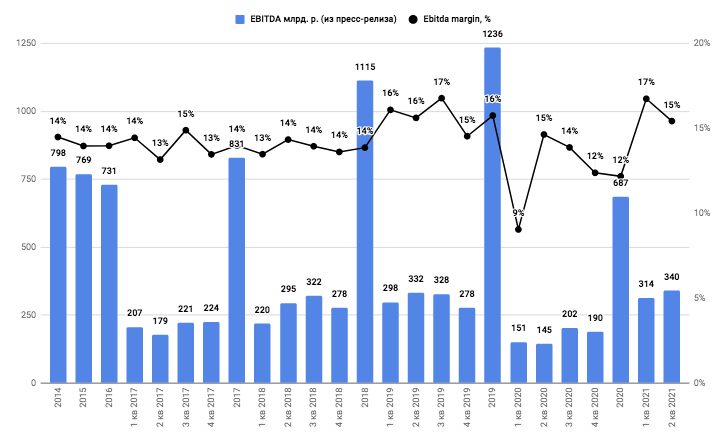

Показатель EBITDA во 2 квартале 2021 года увеличился на 8,1% по сравнению с предыдущим кварталом и составил 339,8 млрд руб.

В сегменте «Разведка и добыча» в России, помимо роста цен на нефть, положительное влияние на динамику EBITDA оказало увеличение добычи нефти в связи с соглашением ОПЕК+. Сдерживающим фактором стало уменьшение положительного эффекта временного лага по экспортной пошлине и НДПИ. За рубежом динамика показателя EBITDA в основном связана со снижением затрат по проекту Западная Курна-2, а также уменьшением добычи газа в Узбекистане.

Основными факторами роста EBITDA в сегменте «Переработка, торговля и сбыт» в России стали рост маржи и объемов переработки, а также улучшение результатов в бизнес-направлениях нефтехимии, масел и авиабункеровки. Рост сдерживался уменьшением положительного эффекта запасов на НПЗ и снижением розничной маржи. За рубежом показатель EBITDA снизился в основном по причине особенностей учета операций хеджирования в рамках международного трейдинга, а также уменьшения положительного эффекта запасов на НПЗ. Отрицательное влияние данных факторов было частично компенсировано улучшением результатов международного трейдинга и розничного бизнеса, а также ростом объемов и маржи переработки.

По отношению к 6 месяцам 2020 года показатель EBITDA увеличился более чем в два раза, в основном, благодаря росту цен на углеводороды, девальвации рубля, положительному эффекту временного лага по экспортной пошлине и НДПИ, а также эффекту запасов на НПЗ и улучшению результатов в международном трейдинге и нефтехимии. При этом рост EBITDA сдерживался уменьшением объемов добычи нефти, отменой налоговых стимулов по высоковязкой нефти и снижением зарубежной маржи переработки.

FCF на акцию

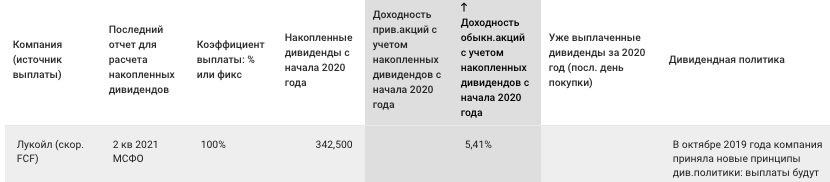

Ожидаемые дивиденды за 1 полугодие 2021

Мультипликаторы

Мультипликаторы

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?