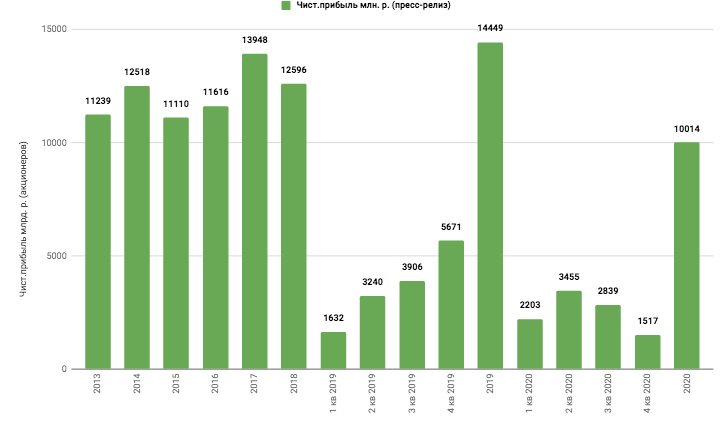

Чистая прибыль Mail.ru Group уменьшилась за 2020 год на 32%

Совокупная чистая прибыль Mail.ru Group снизилась на 32,1% за 2020 год в сравнении с аналогичным периодом прошлого года и составила 10 014 млн рублей, следует из отчетности компании.

Совокупная сегментная выручка компании выросла на 21,2% в сравнении с аналогичным периодом прошлого года и составила 107 428 млн руб.

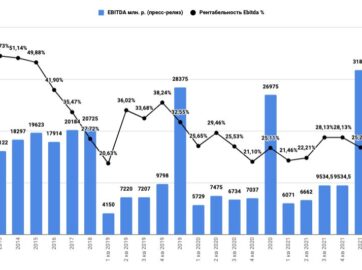

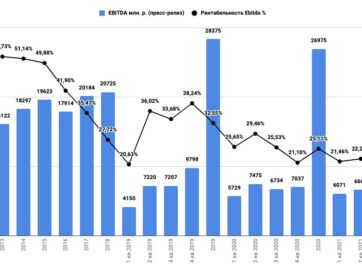

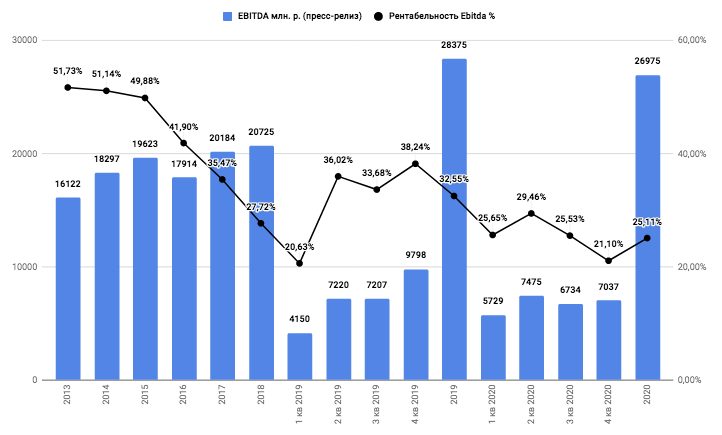

Совокупный сегментный показатель EBITDA компании снизился на 7,3% в сравнении с аналогичным периодом прошлого года и составил 26 975 млн руб.

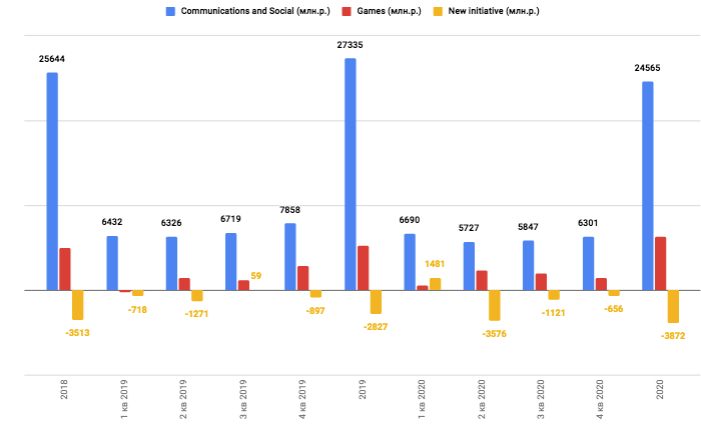

Структура Ebitda

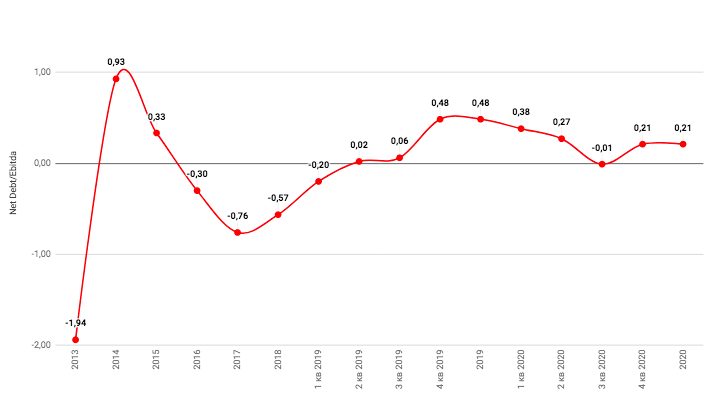

Долговая нагрузка

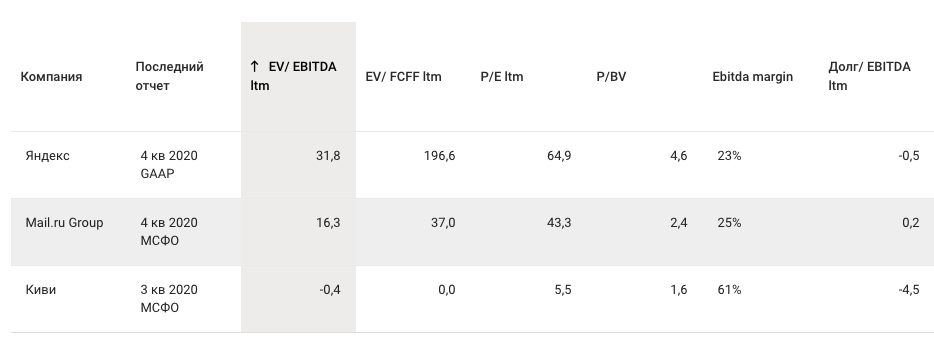

Мультипликаторы

Генеральный директор Борис Добродеев прокомментировал:

“Несмотря на объективные трудности 2020 года, мы продолжали придерживаться курса на масштабирование бизнеса и предоставление пользователям удобных, безопасных и совместимых продуктов и технологий, а также стремились создавать добавленную стоимость для акционеров.

В 2020 году выручка компании на сопоставимой основе выросла на 21,2% и превысила 107 млрд руб. Это выше целевого показателя роста выручки на сопоставимой основе, заявленного по результатам третьего квартала (17—19%), а также выше целевого показателя роста выручки (18—20%, до 103—105 млрд руб.), установленного на 2020 год еще до начала пандемии. Выручка в четвертом квартале увеличилась на 24,9% в основном благодаря масштабированию MY.GAMES (+27,1% в годовом сопоставлении, до 11,1 млрд руб.), активному развитию направления онлайн-образования (рост в 3,1 раза по сравнению с аналогичным периодом прошлого года — до 2,6 млрд руб.). Еще один из главных факторов — ощутимое с недавних пор восстановлению активности в сегментах, связанных с рекламой: выручка сегмента «Социальные сети и коммуникационные сервисы» в четвертом квартале выросла на 9,6% в годовом сопоставлении (до 16,2 млрд руб.), в то время как в третьем квартале рост составлял 1,5%”.

Прогноз:

Мы ожидаем, что в 2021 году выручка вырастет на 18—21% и составит около 127—130 млрд руб., а рентабельность по EBITDA повысится по сравнению с 2020 годом.

Напомним, что деятельность в сфере транспорта, фудтеха и электронной торговли ведется в рамках совместных предприятий, которые учитываются по методу долевого участия и не включены указанный прогнозный показатель.

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?