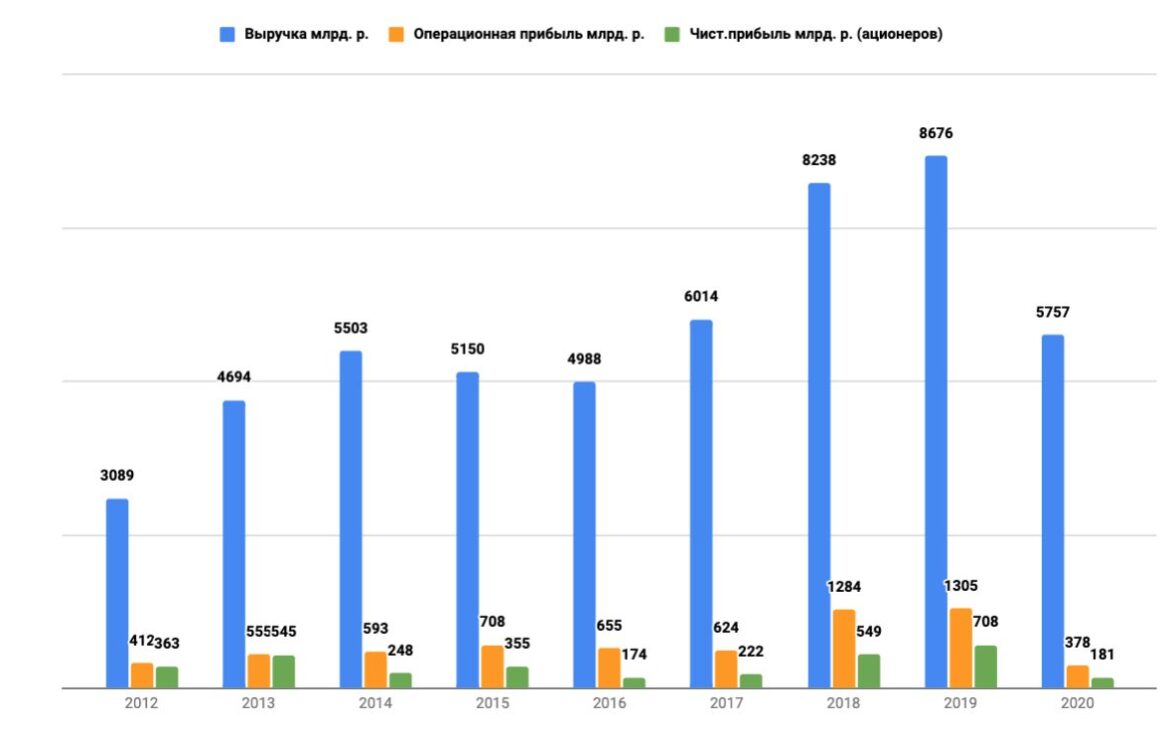

Чистая прибыль «Роснефти» уменьшилась на 79%

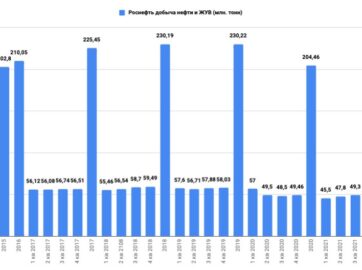

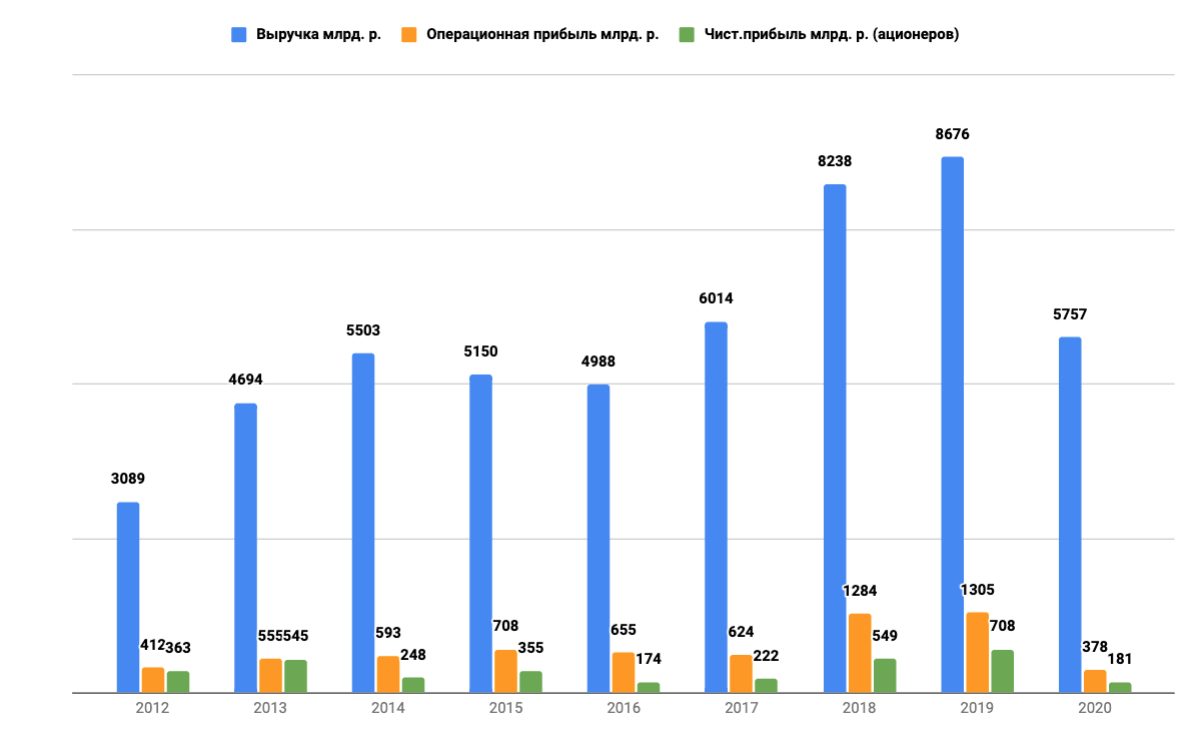

По итогам 2020 г. выручка снизилась к уровню предыдущего года на 33,6% до 5 757 млрд руб. под влиянием падения мировых цен на нефть и сокращения объемов добычи и реализации нефти, связанного с ограничениями в рамках соглашения ОПЕК+, а также со снижением спроса на мировом рынке из-за пандемии COVID-19.

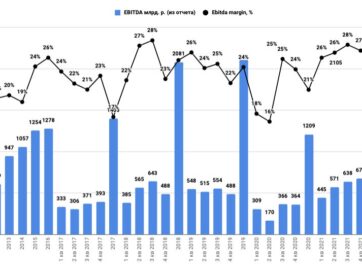

В IV кв. 2020 г. показатель EBITDA составил 364 млрд руб. (4,8 млрд долл.). Незначительное снижение EBITDA по сравнению с III кв. 2020 г. обусловлено сезонным увеличением производственных затрат, но это было скомпенсировано положительным эффектом лага по экспортной пошлине.

Снижение показателя EBITDA в годовом выражении, помимо снижения выручки, вызвано увеличением налоговой нагрузки, в основном, отрицательным влиянием «демпфера» в составе обратного акциза, что было частично скомпенсировано снижением общехозяйственных и административных расходов на 9,3%.

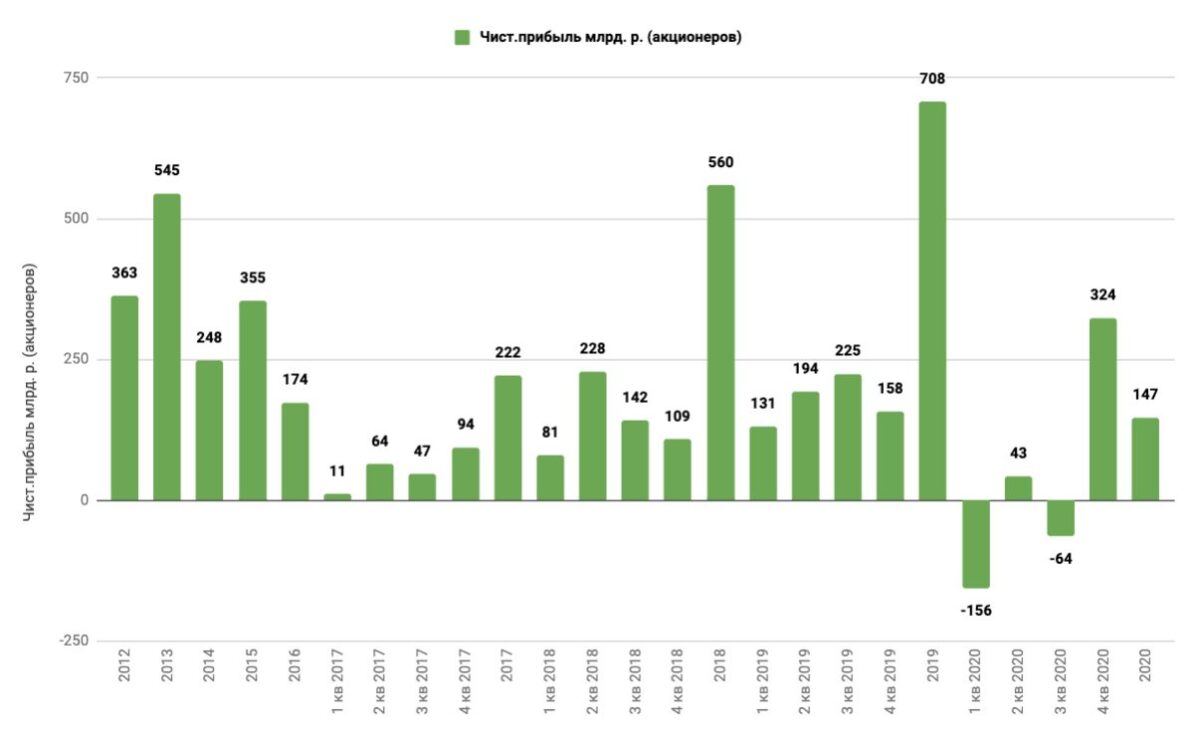

В IV кв. 2020 г. чистая прибыль составила рекордные 324 млрд руб. (4,3 млрд долл.), что обусловлено положительным эффектом от сделок по проекту «Восток Ойл» и эффектом от неденежных факторов.

Позитивная динамика чистой прибыли в IV кв. 2020 г. обеспечила положительный финансовый результат, составивший по итогам 2020 г. 147 млрд руб. (2,2 млрд долл.). Снижение чистой прибыли год к году обусловлено динамикой показателя EBITDA и влиянием курсовых разниц.

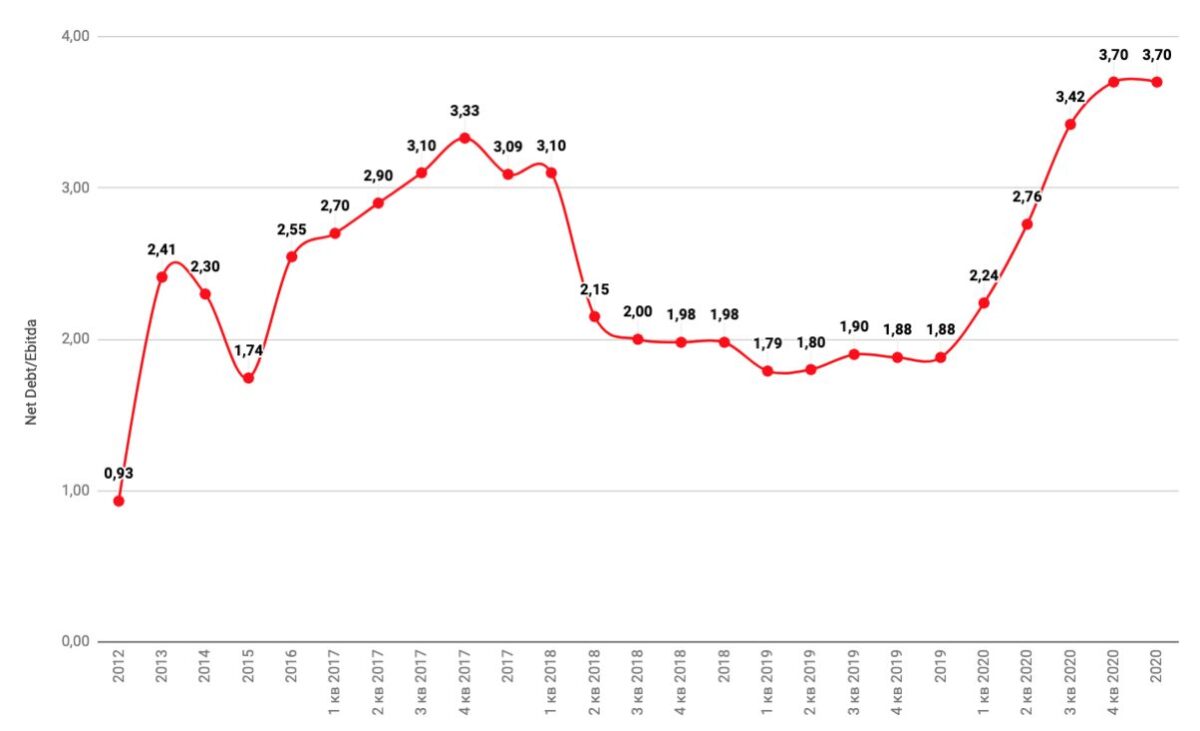

Долговая нугрузка

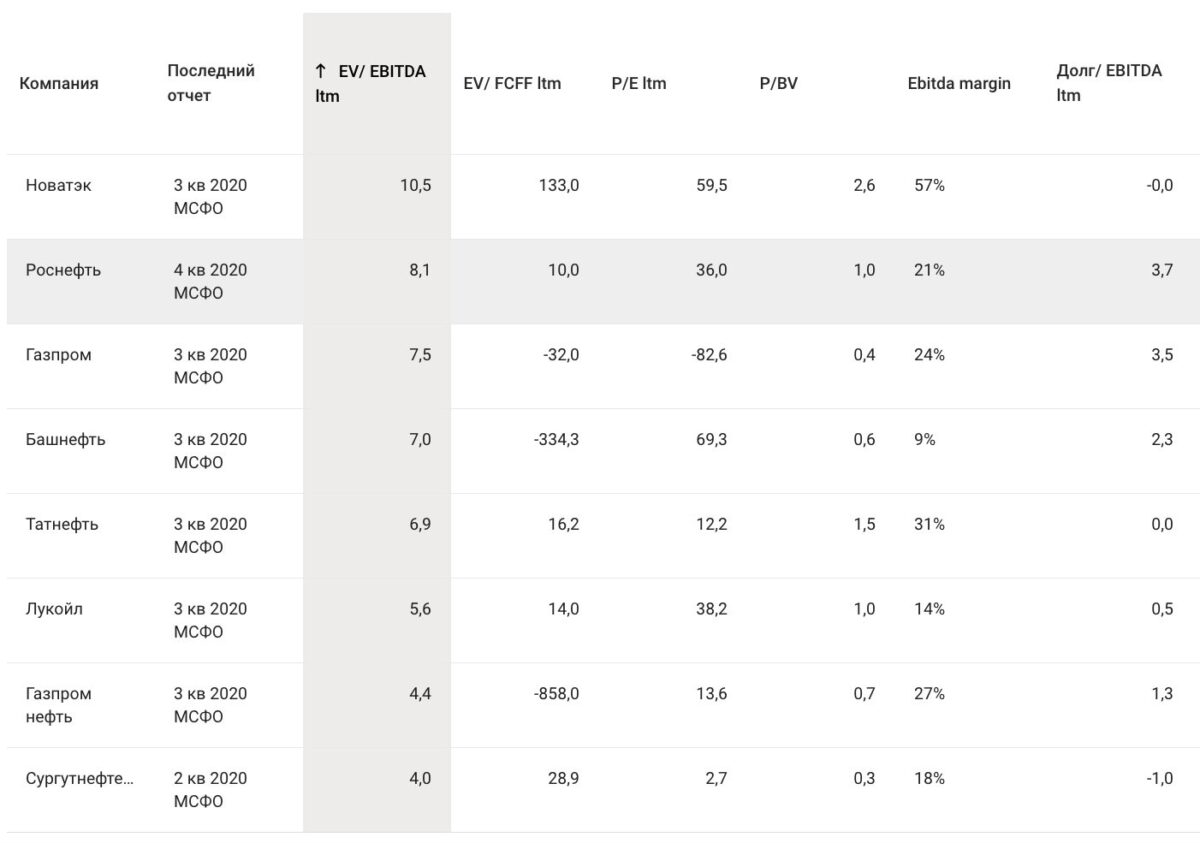

Мультипликаторы

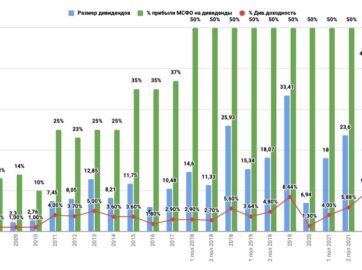

Дивиденды за 2020 (прогноз)

Комментируя финансовые результаты Компании за 2020 г., Председатель Правления и Главный исполнительный директор ПАО «НК «Роснефть» И.И. Сечин сказал:

«Сегодня мы публикуем операционные и финансовые результаты за 2020 год, который оказался очень сложным для глобальной нефтегазовой отрасли. Пандемия новой коронавирусной инфекции привела к беспрецедентному падению спроса на нефть. Волатильность цен на нефть находилась на критическом уровне. При этом ПАО «НК «Роснефть» выполнило обязательства по балансировке рыночного спроса и предложения по просьбе российского Правительства.

Сегодня мы можем с гордостью заявить, что нам не только удалось успешно справиться с вызовами 2020 года, но и продемонстрировать способность работать в непростых условиях беспрецедентно низких цен. Это стало возможным благодаря высокому уровню операционной и инвестиционной эффективности. В 4 квартале удельные затраты на добычу снизились до 2,6 долл. за баррель нефтяного эквивалента. По этому показателю Компания остается многолетним лидером мировой нефтегазовой отрасли.

В 2020 г. мы трансформировали и повысили качество нашего портфеля добычи. Так, мы продали отдельные хвостовые активы, которые характеризуются высокой степенью выработанности, обводненности, вследствие чего имеют высокие затраты и низкий коэффициент возврата на вложенный капитал, и/или по которым отменена льгота по выработанности. Одновременно с этим, мы сконцентрировались на реализации крупных проектов с низкими затратами, высоким уровнем маржи, высококачественными запасами и низким углеродным следом. Ключевым шагом на пути к этой трансформации стало формирование в конце 2020 г. структуры акционеров проекта «Восток Ойл» и вхождение в него одной из крупнейших трейдинговых компаний мира. Это сделало возможным начало практической реализации проекта. Указанные сделки формируют новый образ Компании, который в полной мере отвечает внешним вызовам.

«Восток Ойл», без сомнения, является крупнейшим в мире новым проектом по добыче углеводородов. В ближайшие годы будет создана необходимая инфраструктура для организации добычи и поставок в 2024 г. Объем годовой добычи проекта составит до 100 млн тонн уже в начале следующего десятилетия. «Восток Ойл» является важной вехой в развитии Компании, станет новой нефтегазовой провинцией на севере России, придаст импульс развитию Северного морского пути и будет одним из ключевых драйверов роста российской экономики на ближайшие десятилетия.

«Восток Ойл» и другие инвестиционные проекты Компании позволят обеспечить рост акционерной стоимости и дивидендной доходности для наших акционеров. Несмотря на все сложности 2020 года, Компания обеспечила чистую прибыль, которая станет базой для распределения дивидендов в соответствии с дивидендной политикой».

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?