«Evraz» отчет за 1 полугодие 2019 года МСФО (чистая прибыль снизилась на 70%)

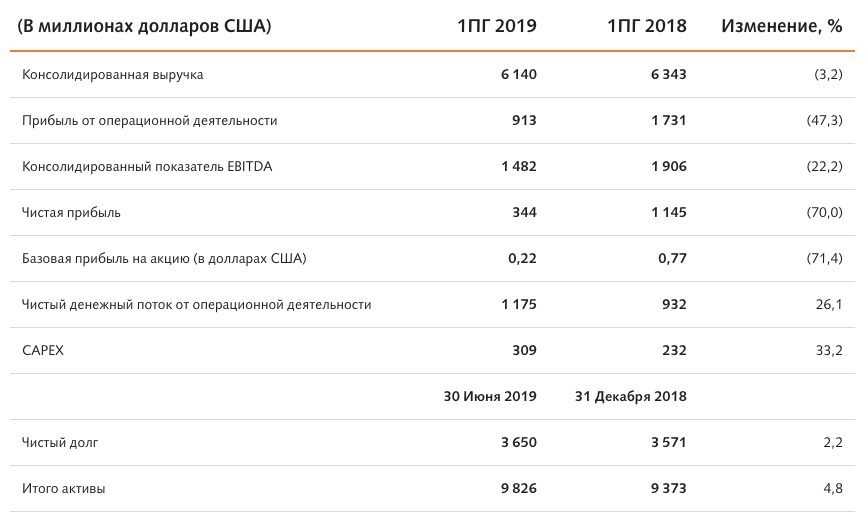

Чистая прибыль за период снизилась на 70% и составила $344 млн (в 1-м полугодии 2018 г. — $1 145 млрд).

Компания продемонстрировала сильный денежный поток в размере $692 млн (в 1-м полугодии 2018 г. — $661 млн).

Консолидированный показатель EBITDA составил $1 482 млрд, сократившись на 22,2% по сравнению с аналогичным показателем в 1-м полугодии 2018 г. ($1 906 млрд). Рентабельность по EBITDA сократилась до 24,1% с 30,0% годом ранее. Снижение показателей обусловлено более низкими ценами на ванадиевую, угольную и стальную продукцию.

Положительный эффект на EBITDA от мероприятий в рамках программ по повышению эффективности, снижению затрат и развития клиентских отношений составил $150 млн.

Общий долг Компании снизился на $112 млн до $4 526 млрд (на конец 2018 г. составлял $4 638 млрд). Чистый долг вырос на $79 млн до $3 650 млрд ($3 571 млрд на конец 2018 г.) вследствие учета на балансе обязательств по операционному лизингу в соответствии с новыми стандартами МСФО (IFRS 16 Leases standard).

Себестоимость производства стальной продукции и сырья в России в основном снизилась

Себестоимость слябов снизилась до $230 на тонну с $248 на тонну в 1-м полугодии 2018 г.

Себестоимость коксующегося угля снизилась до $34 на тонну с $47 на тонну в 1-м полугодии 2018 г.

Себестоимость железорудного сырья осталась практически неизменной: $38 на тонну ($37 на тонну в 1-м полугодии 2018 г.).

Во втором квартале 2019 г. США отменили введенные ранее по Section 232 пошлины в размере 25% на импорт стальной продукции из Канады, а Канада, в свою очередь, отменила зеркальные пошлины в отношении импорта из США. Также были снижены до 12% с 24% пошлины США на импорт из Канады магистральных труб большого диаметра (16 дюймов и выше).

Совет директоров, основываясь на сильном финансовом положении Компании и ее перспективах на ключевых рынках, утвердил выплату промежуточных дивидендов за 2019 г. в размере $508,17 млн (35 центов на акцию).

Наша группа VK—>присоединиться