«ФСК» анализ отчета за 3-й кв. 2019 года МСФО

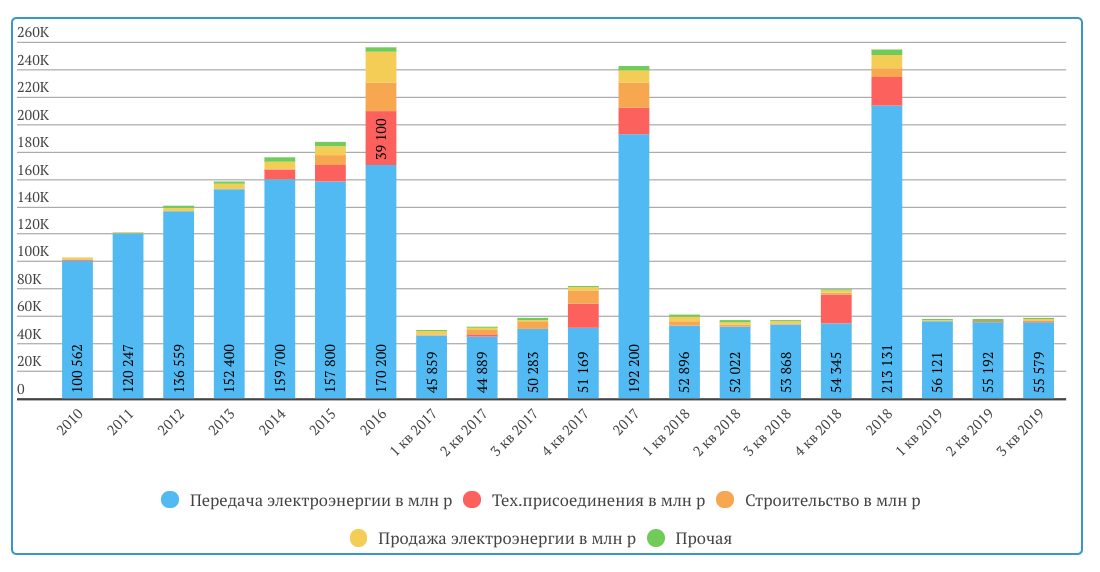

Выручка от передачи э/э хорошо прибавила за 9 месяцев

Традиционно в 4-м квартале будут учтены тех.присоединения

![]()

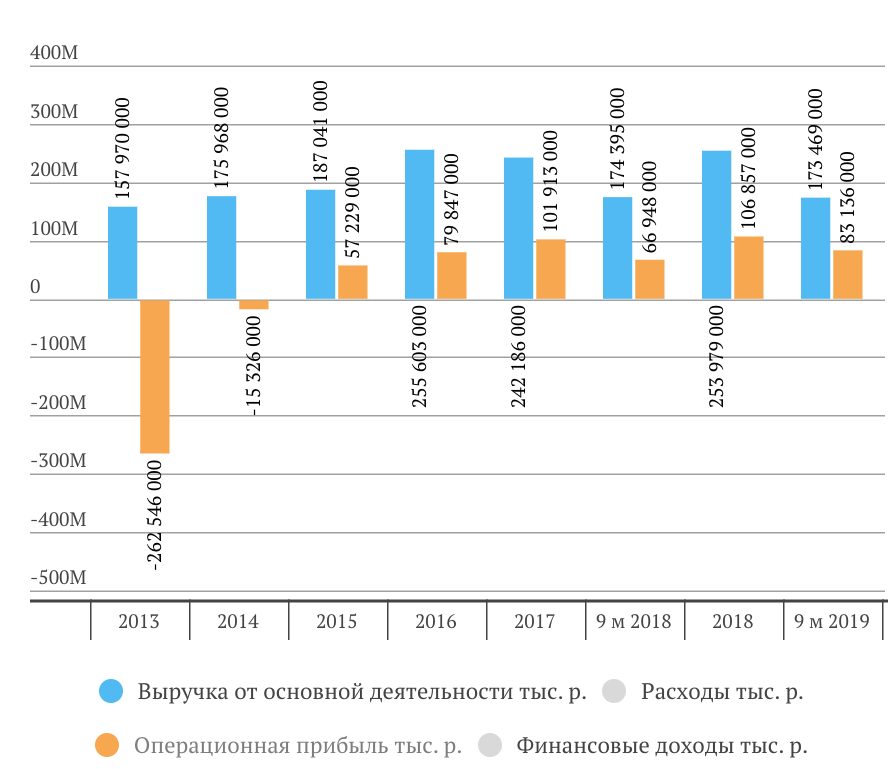

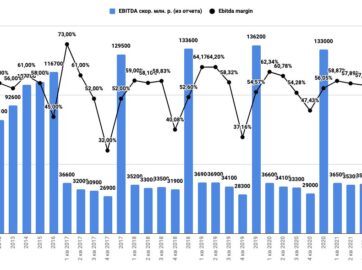

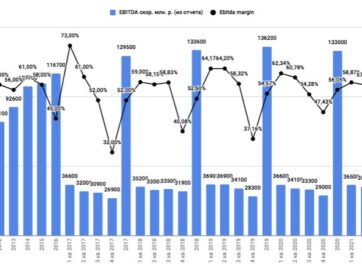

Выручка, операционная прибыль и чистая прибыль ФСК

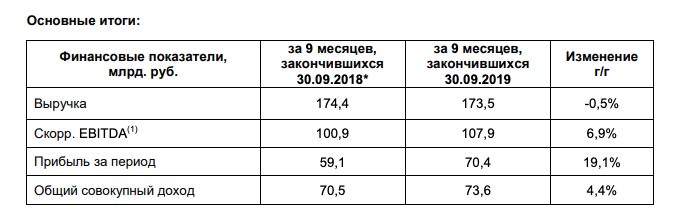

Выручка — 0,5% за 9 месяцев 2019

Рост операционной прибыли связан с разовой прибылью от обмена активами с АО «ДВЭУК», а также с восстановлением обеспечения О/С, что представляет собой восстановление ранее начисленного обесценения в отношении авансов строительным компаниям и поставщикам основных средств

Без этих факторов операционная прибыль была бы примерно на уровне 2018 года

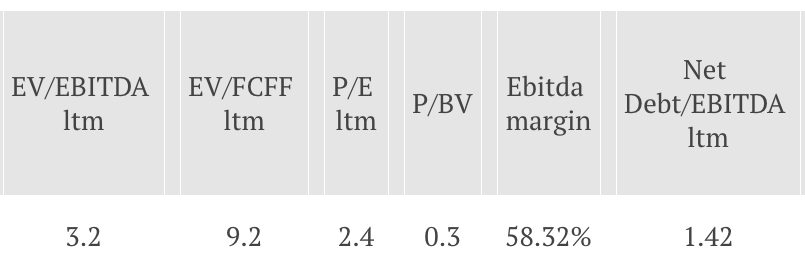

| Анализ отчета доступен только подписчикам:

-активы ФСК; -Ebitda, чистая прибыль, чистый долг и FCF ФСК; -долговая нагрузка (динамика Долг/Ebitda) ФСК; -прогноз дивидендов ФСК; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы ФСК; -определение целевой цены акций ФСК по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления ФСК в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |

2 комментария

nedviga

20.11.2019

Спасибо за развернутый отчет. Я вот смотрю, прибыль выросла, долг уменьшился, Индикаторы отличные. Дивидендная доходность неплохая. Кроме того, есть (в будущем) шанс, что доля прибыли на дивиденды увеличится. Не понял вывод, почему «По текущей цене компания не интересна». Из статьи никак это не следует. Ожидаете снижения акций?

Анисимов Илья

20.11.2019

Дело в «запасе прочности». По 0,15 р. я писал, что акции целесообразно добавлять в портфель, но по текущей цене на хаях я бы не стал.

1. В следующем году из операционной прибыли уйдет 12,5 млрд. разового дохода этого года;

2. По интервью Мурова можно проследить, что дивиденды ФСК будет платить на примерно схожем уровне — 0,016 (что как-раз подтвердилось по итогам 2018 года). То есть на прорывной рост я бы не стал особо рассчитывать;

3. Компании сложно расти, что подтверждается прогнозами менеджмента из годовых отчетов. Здесь в помощь были бы новые тех.присоединения или подрядные работы.

4. Когда ФСК стоила относительно дешево, Ленэнерго-п торговался ниже 90 р. с форвардными дивидендами в 12 и 18 р. за 2019 и 2020 годы (с чистой прибылью за счет стабильной выручки от передачи э/э).

В целом ФСК хорошая крепкая компания для дивидендного портфеля, но здесь как-обычно ключевой вопрос — по какой цене покупать.