«ЛСР» анализ отчета за 2019 год МСФО

Андрей Молчанов, генеральный директор ПАО «Группа ЛСР»:

«Как ведущий российский девелопер, „Группа ЛСР“ продолжает демонстрировать эффективность своего бизнеса и крепкие рыночные позиции.

Сильный операционный денежный поток в размере 24,7 млрд руб. еще более укрепил наше стабильное финансовое положение на фоне устойчивой динамики продаж и денежных поступлений.

Большие остатки на счетах в размере 66,9 млрд руб. и существенная часть земельного банка, которую мы можем достроить по старым правилам, обеспечили нам комфортный переход на проектное финансирование.

Мы ожидаем позитивного влияния от изменений в законодательстве на деятельность „Группа ЛСР“ в связи с консолидацией рынка и новыми возможностями.

Мы рады сообщить про 15% увеличение стоимости квадратного метра нашего земельного банка и про новые приобретения, которые диверсифицируют и усилят наше рыночное предложение. „Группа ЛСР“ вступила в 2020 год с оптимизмом, четко поставленными задачами и ресурсами, достаточными для их выполнения, что позволит нам удержать лидирующие позиции в ключевых сегментах бизнеса и регионах».

КЛЮЧЕВЫЕ СОБЫТИЯ ПОСЛЕ ОКОНЧАНИЯ ОТЧЕТНОГО ПЕРИОДА:

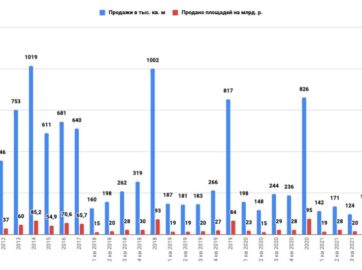

· Стоимость заключенных новых договоров достигла 84 млрд руб., а объём составил 817 тыс. кв. м;

· Введено в эксплуатацию 834 тыс. кв. м чистой продаваемой площади, что соответствует утвержденным планам Компании;

· Объем площадей, выведенных в продажу, составил 835 тыс. кв. м;

· Продажи в сегменте строительных материалов в основном соответствуют результатам 2018 года и ожиданиям руководства;

· В июне «Группа ЛСР» вывела в продажу новый жилой комплекс бизнес-класса «Морская набережная» в Санкт-Петербурге. Жилая площадь комплекса составит чуть более 512 тыс. кв. м.;

· В июне «Группа ЛСР» продала свою долю в проекте «ЗИЛ Юг» в соответствии со стратегией по диверсификации девелоперских активов в Московском регионе;

· В июле «Группа ЛСР» закрыла сделку по продаже 100% своей доли в ООО «ЛСР. Железобетон». Эта продажа является еще одним шагом на пути реализации стратегии Компании по оптимизации бизнеса строительных материалов;

· В августе в портфеле «Группы ЛСР» появился новый проект — жилой комплекс комфорт-класса «Заповедный парк» в Приморском районе Санкт-Петербурга. Жилая площадь комплекса составит чуть более 90 тыс. кв. м;

· В октябре Международное рейтинговое агентство Fitch Ratings повысило долгосрочный рейтинг дефолта эмитента («РДЭ») «Группы ЛСР» в иностранной валюте до «B+», прогноз по рейтингу — «Стабильный»;

· В ноябре «Группа ЛСР» закрыла сделку по приобретению ООО «Н+Н» — российского подразделения датской группы компаний Н+Н International A/S.

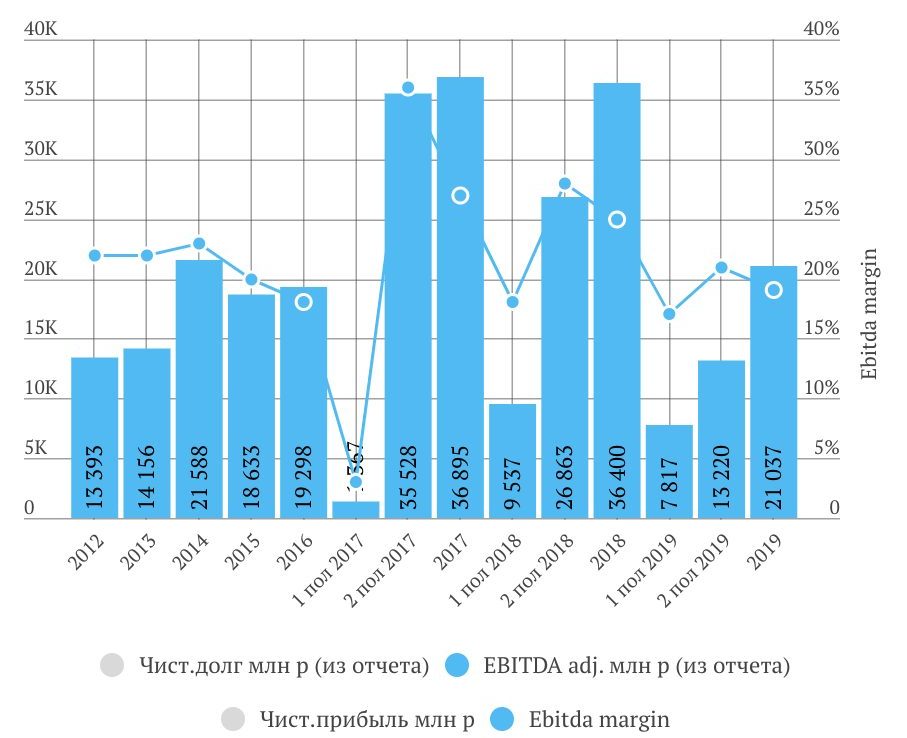

2-е полугодие ожидаемо слабое из-за снижения продаж

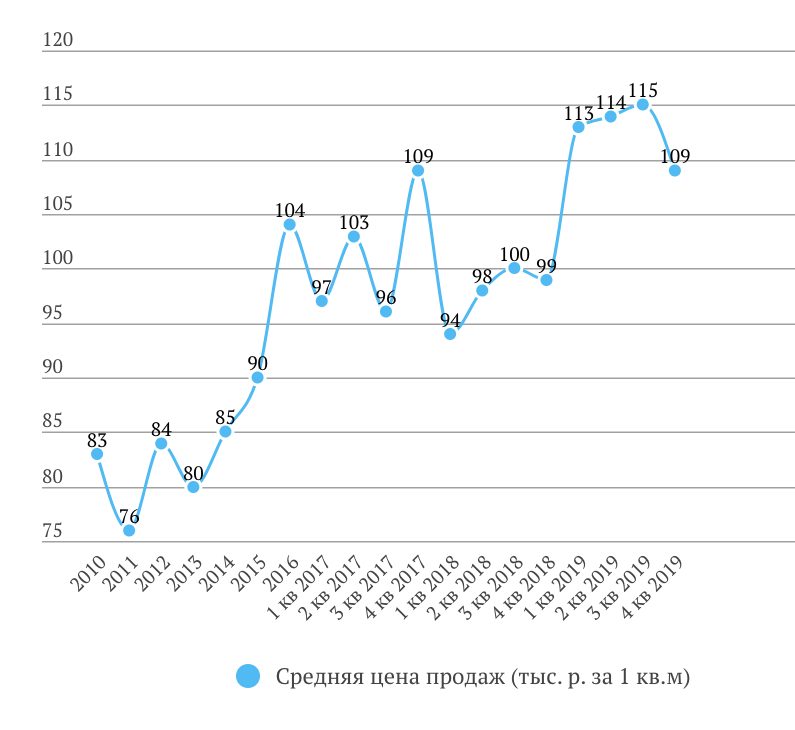

И роста цен в 2019 году оказалось недостаточно

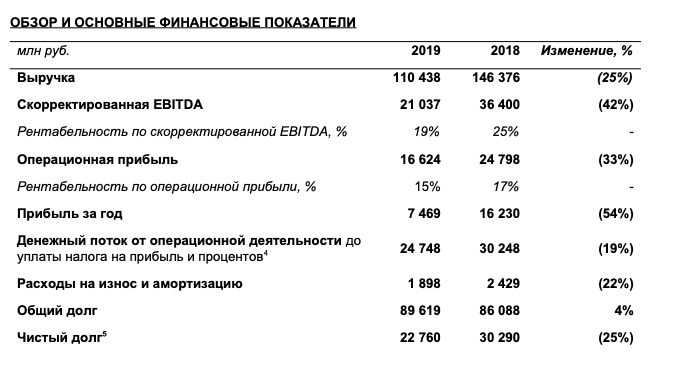

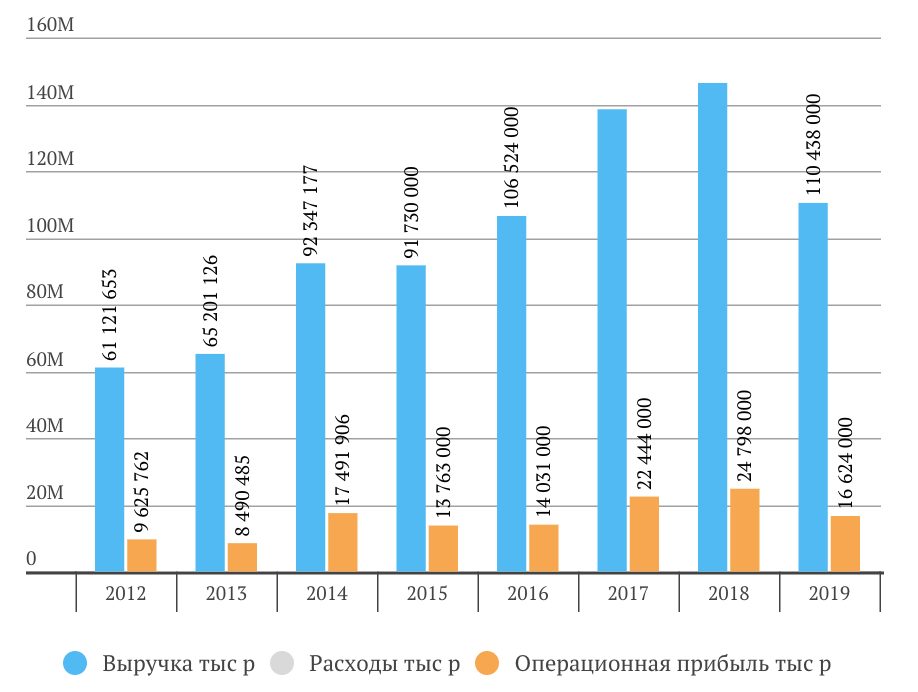

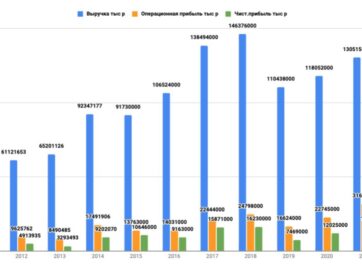

Выручка, операционная прибыль и чистая прибыль ЛСР

На снижение выручки повлияло снижение продаж и эффект перехода на МСФО-15

| Анализ отчета доступен только подписчикам:

-активы ЛСР; -Ebitda, чистая прибыль, чистый долг и FCF ЛСР; -долговая нагрузка (динамика Долг/Ebitda) ЛСР; -прогноз дивидендов ЛСР; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы ЛСР; -определение целевой цены акций ЛСР по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления ЛСР в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |

2 комментария

Иван

14.03.2020

Здравствуйте Илья! Извините что беспокою в выходной. Вопрос по цене выкупа акций Мостотрест. Может ли получиться купить в понедельник? По какой цене пробовать выставлять заявки?

Анисимов Илья

15.03.2020

Иван, добрый день. Чтобы купить нужны продавцы, и не вижу причин, чтобы акции продавались дешевле 200-210 рублей. Откроемся большим гэпом.