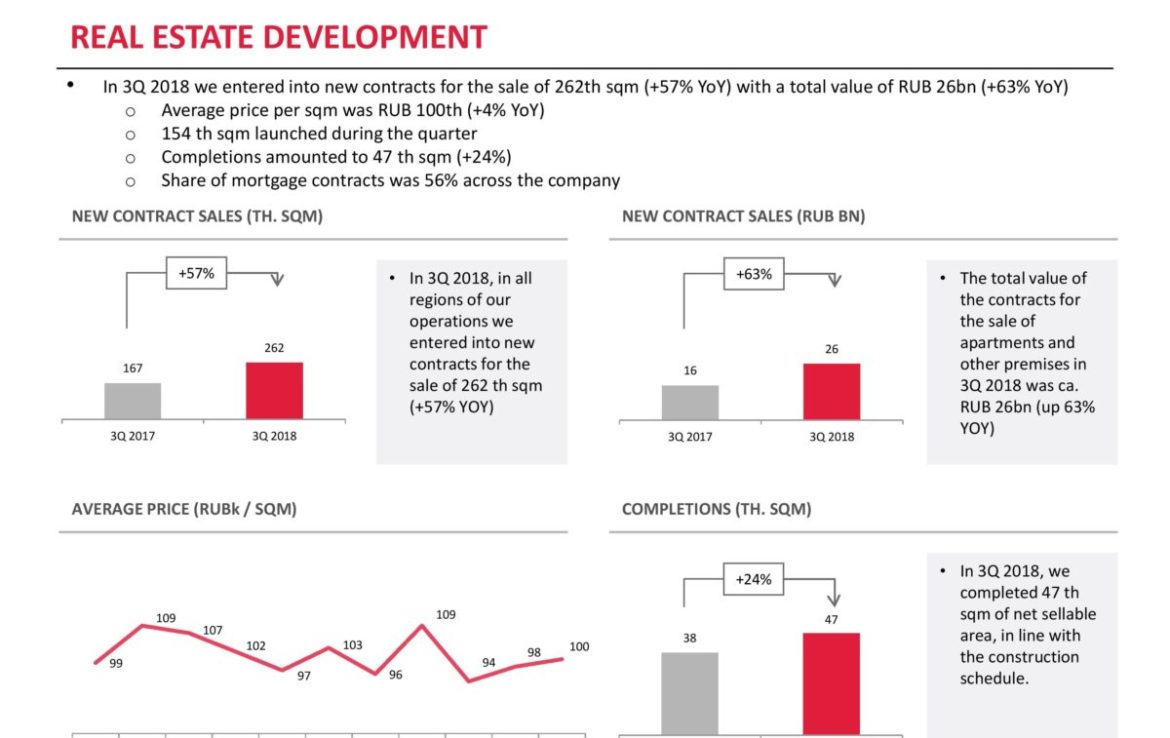

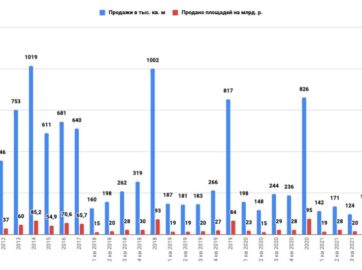

ЛСР операционные результаты за 3 кв. 2018

Для авторизации (регистрации) на сайте перейдите по ссылке.

Данный контент имеет ограниченный доступ и предоставляется по следующим тарифам:

Аккаунт доступа "Инвестор"

Доступ 1) к разделу "лучшие компании для инвестирования" (ежемесячные обзоры с наиболее перспективными компаниями для включения в долгосрочный инвестиционный портфель); 2) к ежеквартальной отраслевой аналитике; 3) к анализу квартальных операционных и финансовых отчетов, а также дивидендов российских компаний; 4) к карточкам компаний; 5) к списку недооцененных компаний и мультипликаторам российских компаний

365 дней

15000

90 дней

5000

12 комментариев

Иван

18.10.2018

Спасибо за обзор, полностью поддерживаю вашу точку зрения, купил себе в портфель. Хотя я жду стагнации в строительстве в ближайшие годы, но этот год будет хороший + достойная див доходность, делает акцию неплохим вложение в краткосрочной перспективе.

Алексей

18.10.2018

Добрый день. С интересом всегда читаю Ваши обзоры, но тем не менее. Рынок падает и скорее всего он и дальше будет падать. MICEX на четырёх часовике сформировал голову и плечи, уже и возвратный ход к шее отработал, тем более в недавнем времени обновил исторический хай. Сбербанк и ВТБ тоже показали ну очень хороший результат, ВТБ сейчас в глубокой яме и ничего ему не помогает (пациенту плохо —позовите доктора), Сбербанк в недавнем прошлом лидер рынка выглядит ну очень блекло. Неужели какая то ЛСР пойдёт против рынка вверх когда, когда индекс идёт вниз.

Александр

18.10.2018

Да запросто может пойти, т.к. она УЖЕ утоптана была на минимумы 2011 года с даты отсечки, в отличие от акций того же Сбера, который был загнан на верх всем рынком, а теперь за это расплачивается. А недооцененные, лежавшие на минимумах, как раз могут показать силу. Т.е. слабые станут сильнее, а сильные покажут слабость. Таков рынок и переток денег из одной бумаги в другую. Пример Вам Распадская на последней неделе… Саратовский НПЗ префы резко пошли вверх. А что вытворил ОАК? Так что все возможно!

Анисимов Илья

18.10.2018

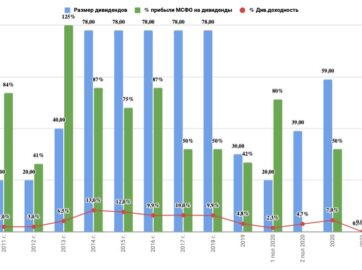

Добрый день. Сейчас возможно зафиксировать доходность в 12% при условии, что дивы будут платить как и раньше. Предпосылок для невыплат пока я не вижу.

1)12% ДД против 5% инфляции это очень хорошая инвестиция с учетом того, что компания самая дешевая в отрасли (окупается за 2,5 года по Ebitdе) и имеет драйвер роста в будущем.

2) с бизнесом все отлично.

3) покупается не спекулятивно.

4)сейчас компания в коридоре цен 2011-2016 годов (когда дивы были 20-78 рублей при норме выплат около 90-100% прибыли МСФО). Теперь 78 р это не такая уж и проблема, т.к. это менее половины прибыли. То есть дивы вполне могут увеличиваться.

5) голова и плечи это, конечно, важно, но доходность рынок не может игнорировать. Даже если рынок временно пойдет вниз, рано или поздно доходность выше доходности ОФЗ будет выкуплена.

6) и, кстати, ЛСР это компания не сильно подвержена корреляции с индексом, она живет своей жизнью.

Мне не нравится ВТБ, Сбером я более чем доволен. То что рынок волатилен, это тоже хорошо. Минфин объявил размер дивидендов Сбера, прибыль растет, акции падают, но растет и доходность. Разве это плохо для докупающего инвестора?

Алексей

19.10.2018

Жизнь покажет. А доходность может и поменяться одним росчерком пера. В следующем году например, как захочет хозяин, мы не знаем будущего. Правила на рынке меняются по ходу игры. Сложно иметь дело с шулером. Но посмотрим. А корреляция есть, надо только внимательно приглядеться, своеобразная это правда. Я ничего не имею против ЛСР или другого кого либо, того же ВТБ, но брать считаю можно после того как котировки развернутся вверх и если вставать в лонг то по тренду, а не против него. В этом году очень мало компаний кто закрыл див. гэпы, а закрывшие из какого то второго или даже третьего ряда. Дивы копеечные не покрывающие снижение. Высока вероятность снижения индекса MICEX в район 1900, вот там и будем поглядеть. У каждого своё мнение, каждый рискует своими деньгами, я например послушал мнение и в своё время взял Мосбиржу в районе 100, где сейчас биржа ??? и когда она вернётся вверх??? Наверно нескоро, мои деньги наверху заморожены. Это не комфортно пересиживать убыток, тем более Мосбиржа раз и изменила правила. И утаптывать её будут пока не выгонят слабонервных.

Александр

19.10.2018

Вот у Мосбиржи дивы как раз и копеечные, а у ЛСР уже 4 года прекрасные дивы. Нет у Вас логики, одни страхи. И действительно, как написал ниже Сергей, о каком хозяине вы толкуете, если у ЛСР он не один. Если у Вас нет четкой информации по конкретному эмитенту, не стоит страхи путать с умным вложением денег в хороший бизнес с отличными финрезультатами.

Анисимов Илья

19.10.2018

Дивы, которые платили многие году, всегда могут отменить, верно. Поэтому не более 10% на бумагу и только по объективно низкой цене. А еще лучше покупать на 75% и оставлять подушку для усреднения. Здесь все люди взрослые и сами могут определить, на какую часть капитала им заходить и когда.

Про биржу. С бизнесом Мосбиржи ничего негативного не произошло. Дивиденды полугодовые заплатят разом за год. Если падение на 9% вызывает у вас беспокойство и вам психологически комфортнее покупать только по тренду, но есть много других ресурсов для этого.

Вы мне напомнили про Газпром, о котором я написал в марте прошлого года с позицией, что ниже 130 можно брать в долгосрок, что собственно сам я и делал. Когда цена в моменте упала ниже 120, сразу появилась определенная категория людей, не переносящая убытков с такими же замороженными деньгами.

Сергей

19.10.2018

У ЛСР нет одного хозяина, который может кинуть с дивами. В совете 10 директоров, в т. ч. независимые, которые свой кусок пирога не отдадут. Утроил позицию на просадке. В строительном секторе проблемы, выживут крупнейшие и займут ещё большую долю рынка.

Иван

21.10.2018

Илья, добрый день!

А что скажете про ПИК в сравнении с ЛСР? Если иметь ввиду перспективу 3-5 лет?

Анисимов Илья

21.10.2018

Иван, добрый день. Я предпочитаю дешевые компании, которые регулярно и стабильно делятся заработанным со своими акционерами.

Инвестор

27.11.2018

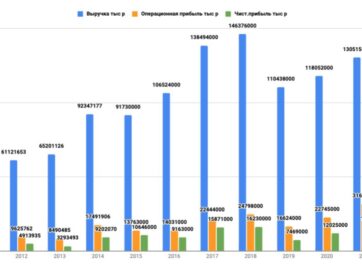

Смотрю на сайте ЛСР. У них денежный поток от операционной деятельности в 2015-2017 годах отрицательный. Можете прокомментировать?

Анисимов Илья

27.11.2018

Можно эти информацию также найти в карточке компании ЛСР.

Действительно последние 3 года OFC отрицательный. Такой особенностью обладают компании роста, у которых операционный поток до изменений в оборотном капитале растет, но при этом оборотный капитал требует постоянных вложений, из-за которых весь операционный поток падает. Именно это и происходит в ЛСР: рост темпов строительства в последние годы увеличивают запасы компании, тем самым инвестиции в оборотный капитал съедают поток от основной операционной деятельности. При этом денежный поток до изменений в оборотный капитал постоянно растет. Руководство ЛСР, кстати, обещало вывести операционный поток в положительное значение по итогам 2018 года.