Лучшие российские компании для покупки в долгосрок. Покупать ли доллары? Инвестиции в США или Россию?

Прежде всего, отвечу на ряд поступивших вопросов, затем перейдем к вопросу о наиболее интересных компаниях для инвестиций.

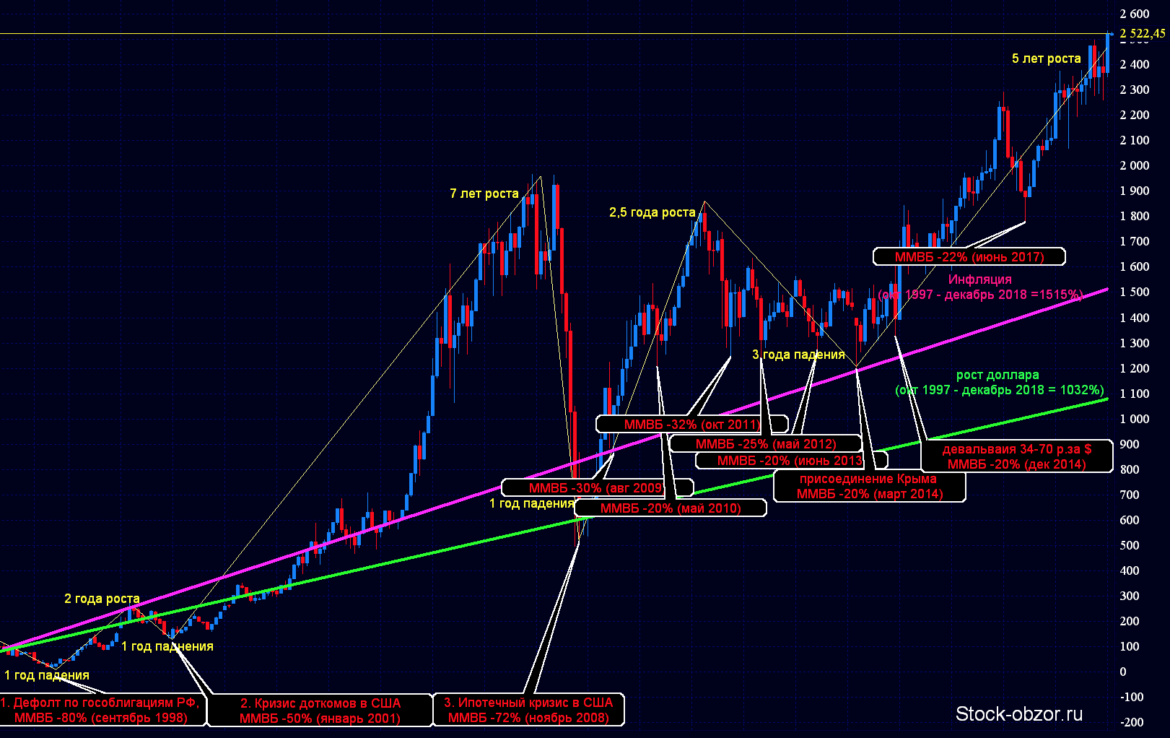

Зачем инвестировать в российские компании, если можно просто купить доллары?

Среднегодовая доходность по доллару с 2000 (28 руб.) по 2019 гг. (67 руб.) составляет менее 5%, что в 2 раза ниже среднегодовой рублевой инфляции за этот период (при этом индекс Московской биржи в среднем увеличивался на 20% ежегодно). В текущих экономических условиях я не считаю правильным учитывать период до кризиса 1998 года, постольку это был сложный этап для нашего государства, вероятность повторения которого очень низкая. На Россию перешли долговые обязательства Советского Союза, начали формироваться рыночные отношения, была огромная инфляция, полуразрушенная экономика и отсутствовали золотовалютные резервы.

В настоящее время макроэкономическая ситуация кардинально поменялась: золотовалютные резервы растут (1998 — 12 млрд. $, 2005 — 124,5 млрд. $, 2015 — 385 млрд. $, 2019 — 468,5 млрд. $), показатель внешний долг/ВВП находится на безопасном уровне в 30%, что сводит вероятность повторения дефолта в России к минимуму.

«Но как же девальвация 2014 года?» — возразите вы.

|

Вы видите 5% этой статьи. Подпишитесь, чтобы открыть всю статью полностью. Для авторизации (регистрации) перейдите по ссылке. Данный контент имеет ограниченный доступ и предоставляется по следующим тарифам: |

15000

5000

14 комментариев

Нюсик

03.02.2019

здравствуйте, очень интересный обзор- все обстоятельно и понятно! в вашем обзоре ничего нет про Сбер обычку. скажите, они совсем не интересны для покупки? ведь цель по ним на горизонте 12 мес- 300 руб. Каково ваше мнение? Спасибо!

Анисимов Илья

03.02.2019

Здравствуйте. Спасибо за оценку. Обычка Сбербанка интересна не менее «префов», просто по «префам» доходность выше и я этому отдаю приоритет. В целом считаю, что обычку тоже лучше брать в диапазоне 160-170 рублей в долгосрок (цена соответсвует балансовой стоимости P/B =1, подробнее по ссылке: https://stock-obzor.ru/sberbank/), а 300 рублей за акцию — вполне возможная цена в случае прекращения санкционного давления.

MikeZilla

03.02.2019

Доброго времени суток! Спасибо за обзор, как раз раздумывал над акциями ЛСР.

Подскажите пожалуйста, дивиденды и купоны по облигациям куда лучше реинвестировать?

В акции которые у тебя уже есть? или покупать небольшое количество недорогих акций? Или лучше в облигации?

Спасибо за ответ)

Анисимов Илья

03.02.2019

Добрый вечер! Спасибо. В настоящий момент я выделяю 7 компаний для инвестирования. Возможно к следующему обзору какие-то из них подорожают и утратят актуальность или будут достигнуты целевые цены покупки по другим перспективным компаниям. Разумеется, советую придерживаться только этого списка. Эти компании глубоко изучены и есть в моем портфеле.

Ответ на вопрос «куда лучше реинвестировать: в компании или облигации» зависит исключительно от вашего горизонта инвестирования.

Если вы допускаете возможность того, что все вложенные деньги могут понадобиться в ближайший год или два, лучше все реинвестировать в облигации и вообще увеличивать долю облигаций до 75-80%.

Соответственно чем больше горизонт инвестирования, тем бОльшая доля портфеля может приходиться на акции, но 1/4 капитала все же лучше оставить в облигациях на случай глобального кризиса (подобного кризису 2008 года).

Дмитрий

05.02.2019

Спасибо за обзор, толково

Dd

06.02.2019

Илья, спасибо. Вопрос по гмк нн, откуда такая оценка в 8000 для входа? Все же компания мировой лидер по ряду металлов, платит очень достойные дивиденды, потребление производимых гмк металлов в мире должно рости.

Анисимов Илья

06.02.2019

Компания, действительно, первоклассная и 2018 год будет тоже рекордным с ожидаемыми дивидендами за 2-е полугодие более 700 рублей (годовая доходность около 10% от текущих цен), но есть 2 момента, которые могут повлиять на размер выплат и соответственно капитализацию.

1. Большая инвестиционная программа, стартующая в 2019 году, безусловно скажется на размере долга. Компания в презентации указывает, что Долг/Ebitda может выйти за 1,8 уже в следующем году (это означает, что годовые дивиденды могут упасть до 1000-600 рублей — наихудший сценарий).

2. В планах на 2019 год компания закладывает падение производства, особенно в меди, которая была катализатором 2018 года (кто знает, возможно просто перестраховываются).

Очень сложно сказать, будет ли расти потребление цветных металлов и какие будут цены в будущем (тем более учитывая, что давно не было рецессии мировой экономики). Цены будет колебаться, единственно в чем можно быть уверенным — бюджетное правило не позволит рублю укрепляться и это большой плюс для Норникеля, как и всех экспортеров.

Думаю, покупать по текущим ценам уже довольно рискованно и на рынке сейчас есть компании с куда более интересным соотношением риска и доходности. Но ко всем коррекциям Норникеля нужно присматриваться. Целевую цену для себя установил с большим запасом, посмотрим, подождем годового отчета и очень важно отчета за 1 полугодие 2019.

Dd

06.02.2019

Илья, а можешь ещё прокомментировать полюс и Новатэк. Они у тебя совсем красные , даже без цены на вход

Анисимов Илья

06.02.2019

Это очень хорошие дорогие компании. Новатэк ожидает в текущем 2019 году рост добычи газа всего на 10%, рост добычи нефти и газового конденсата — на 2%, при этом компания платит почти половину чистой прибыли в виде дивидендов, что обеспечивает менее 2% годовых. На мой взгляд, рынок явно переоценивает перспективы роста поставок СПГ и форвардных денежных потоков. Капитализация Полюса также растет темпами выше темпов роста добычи золота и фин.показателей. Думаю, что если грянет финансовый кризис, можно будет поискать точки входа, а сейчас добавлять их в инвестиционный портфель уже поздно.

Dd

07.02.2019

Спасибо, Илья, За комменты . Как всегда 👍

Staffa

11.02.2019

Илья, спасибо. Есть ли в планах разбор американских компаний. Очень небольшое покрытие русскоязычными аналитиками компаний США?

Анисимов Илья

11.02.2019

Спасибо, пока по срокам не сориентирую, но скорее всего, материалы по США на сайте тоже появятся — с фокусом на дивидендных аристократов и ETF.

Иван

24.02.2019

Здравствуйте, Илья! С учётом последней отчётности Ленэнерго, по прежнему не считаете дорогой покупку Ленэнерго АП?

Анисимов Илья

24.02.2019

Добрый день, Иван! Ответил здесь по ссылке: https://stock-obzor.ru/lenenergo-otchet-za-2018-rsbu-dividendy-za-2018-i-perspektivy-budushhih-vyplat/