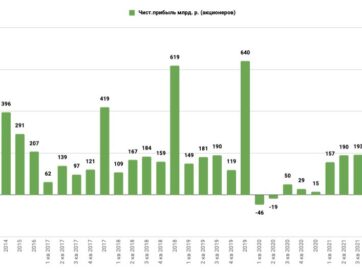

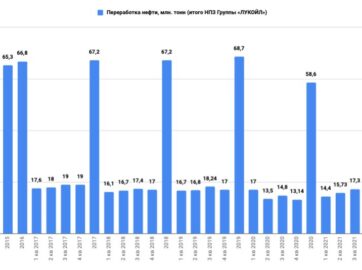

Лукойл анализ отчета за 2 квартал 2019 года МСФО. Стабильный рост показателей.

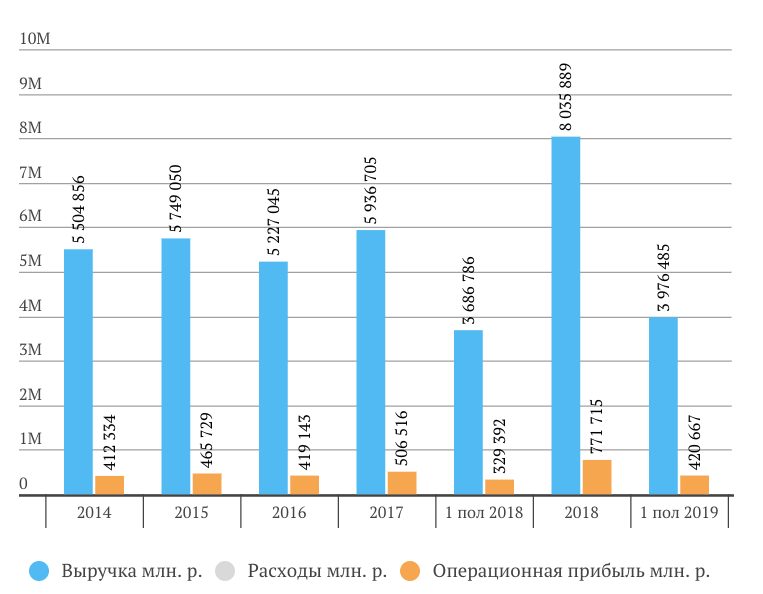

Выручка, операционная прибыль и чистая прибыль

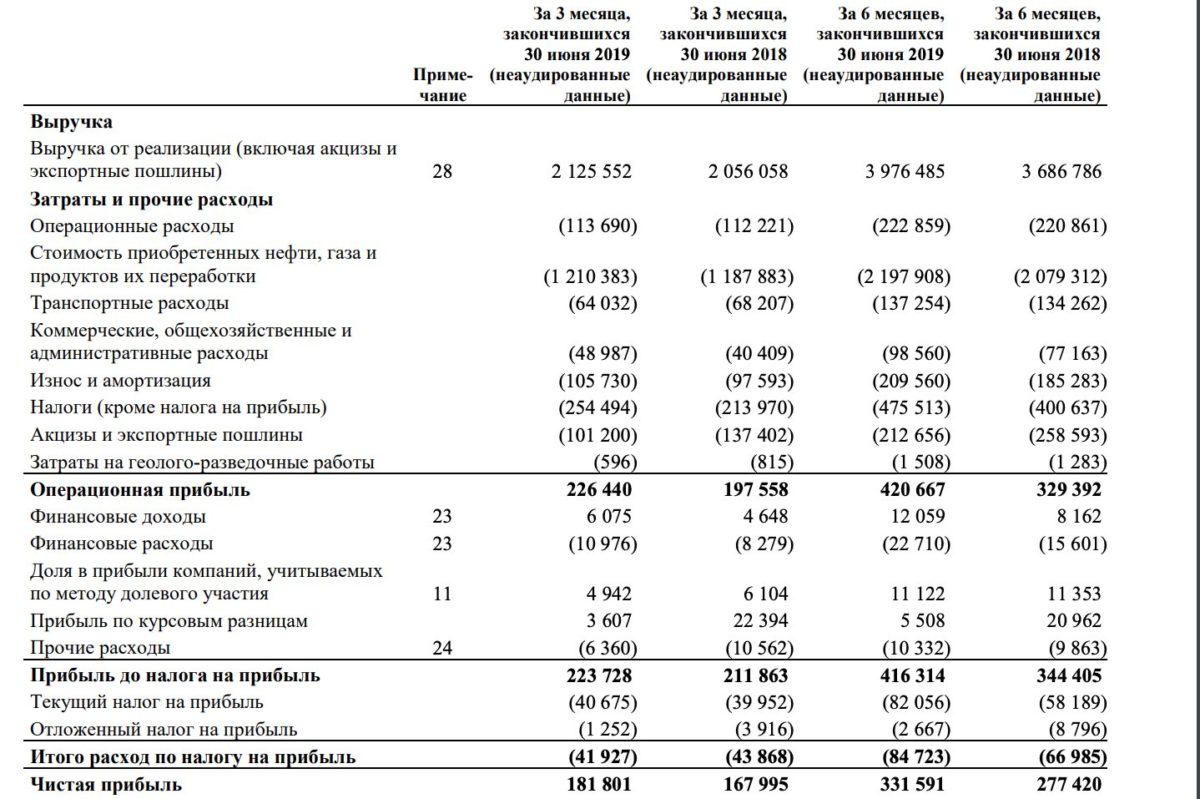

Выручка +8%

Рост выручки связан с увеличением объемов реализации нефти и газа в связи с ростом объемов добычи и увеличением объемов трейдинга нефтью.

Росту выручки также способствовала девальвация рубля, в результате которой средние международные цены на углеводороды выросли в рублевом выражении, несмотря на их снижение в долларовом выражении.

Операционная прибыль +27%

| Анализ отчета доступен только подписчикам:

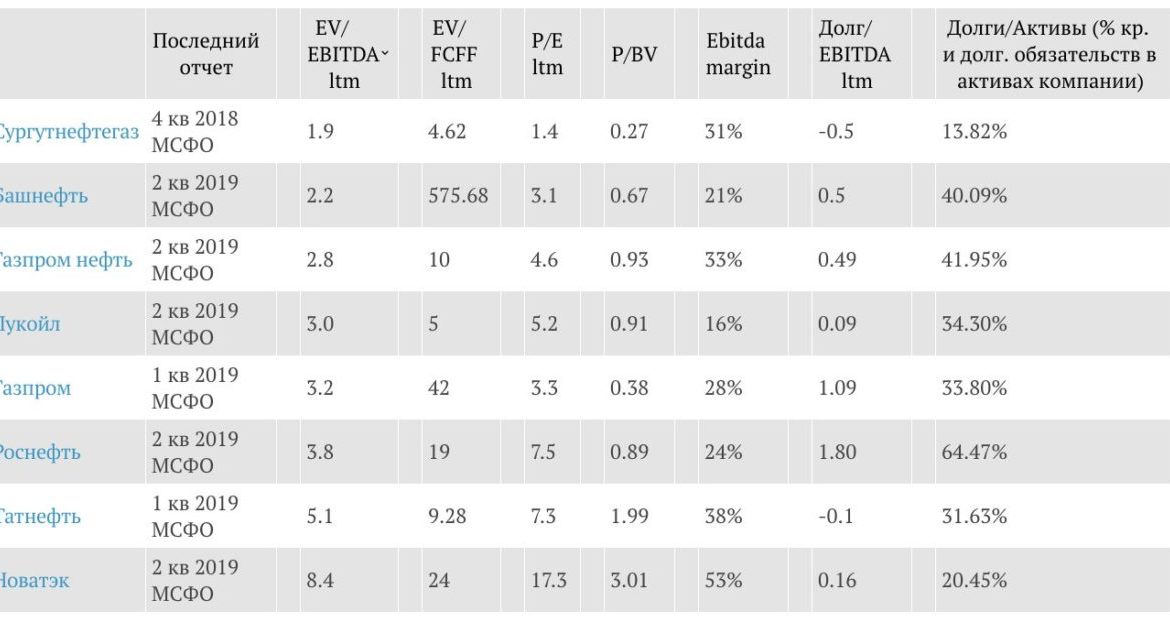

-активы Лукойла; -Ebitda, чистая прибыль, чистый долг и FCF Лукойла; -долговая нагрузка (динамика Долг/Ebitda) Лукойла; -прогноз дивидендов Лукойла; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы Лукойла; -определение целевой цены акций Лукойла по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления Лукойла в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |