«Магнит» анализ отчета за 3-й кв. 2019 года МСФО. Серия слабых отчетов продолжается.

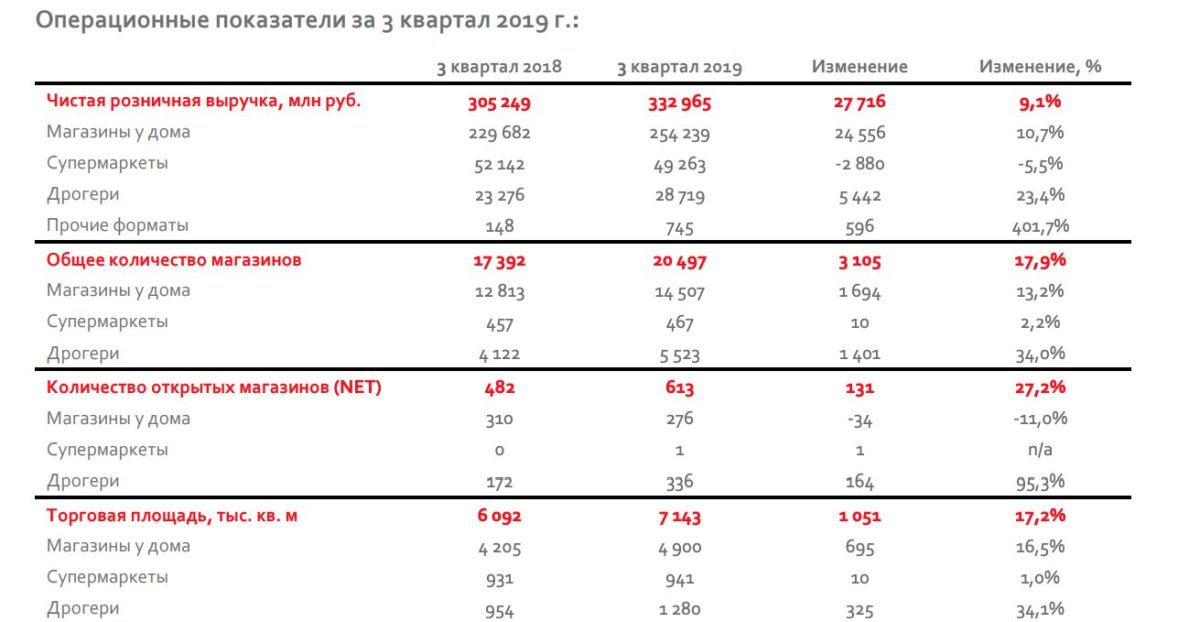

Операционные показатели Магнита

Общее количество магазинов сети составило 20 497 по состоянию на 30 сентября 2019 г;

Торговая площадь увеличилась на 207 тыс. кв. м (+3,3% ко 2 кв. 2019);

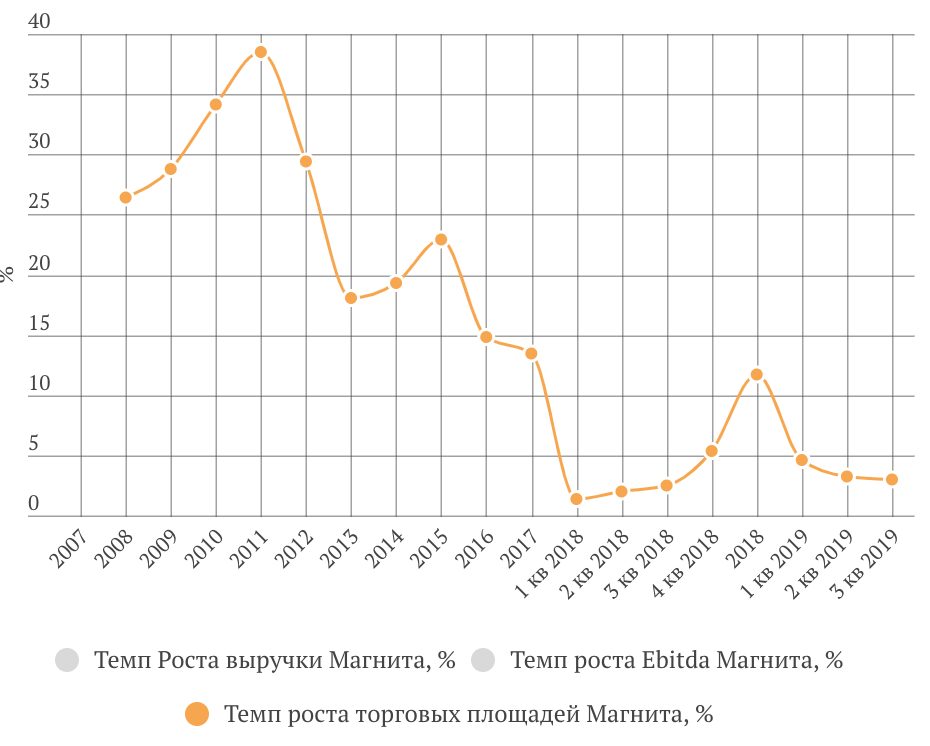

При этом темп роста торговых площадей снижается с начала года;

![]()

Ключевые события 3 квартала и после отчетного периода:

В 3 квартале Компания распродала более половины ассортимента пассивной матрицы (на сумму около 16,7 млрд руб.). Влияние на результат рентабельности по EBITDA составило 144 б.п., на LFL Продажи – 117 б.п. Скорректированные на эффект распродаж показатель рентабельности по EBITDA и рост LFL Продаж составили 7,4% и 0,49% соответственно.

Анна Боброва назначена на должность директора по персоналу; Андрей Бодров – директором по инвестициям.

Аналитическое Кредитное Рейтинговое Агентство присвоило кредитный рейтинг АА (RU) ПАО «Магнит» и его ценным бумагам. Прогноз по рейтингу – Стабильный.

Компания приступила к развертыванию своей уникальной кроссформатной программы лояльности по всей территории присутствия после успешной реализации пилота в трех регионах во 2 квартале 2019 г. К настоящему моменту программа охватывает более 6 миллионов активных пользователей карт. В пилотных регионах доля чеков с использованием карты лояльности составляет 46%, а доля в продажах достигает 64%.

В Индустриальном Парке «Краснодар» Компания открыла крупнейшее на юге России предприятие по выпуску кондитерских изделий — «Кондитер Кубани».

Компания приступила к пилотированию нового формата — «Магнит Вечерний». Главной особенностью магазина является большое разнообразие алкогольной и слабоалкогольной продукции, а также собственных торговых марок по привлекательным ценам.

В сентябре был открыт «Магнит Опт» с обновленной моделью ценообразования и новыми сервисами для покупателей.

Компания запустила собственную торговую марку в категории овощи и фрукты «Магнит Свежесть». Большая часть продукции производится в тепличных комплексах «Магнита», расположенных на Юге России.

5 ноября на Московской Бирже будут размещены биржевые облигации ПАО «Магнит» на общую сумму 10 млрд руб. с процентной ставкой 6,9% годовых и сроком обращения 2,5 года.

Финансовые показатели

Общая выручка выросла на 10,5% до 342,6 млрд руб в 3 кв. 2019 (г/г);

Сопоставимые продажи (LFL) сократились на 0,7% на фоне роста среднего чека на 2,8% и снижения трафика на 3,4%;

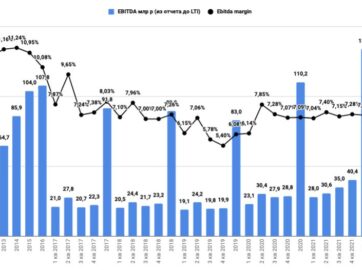

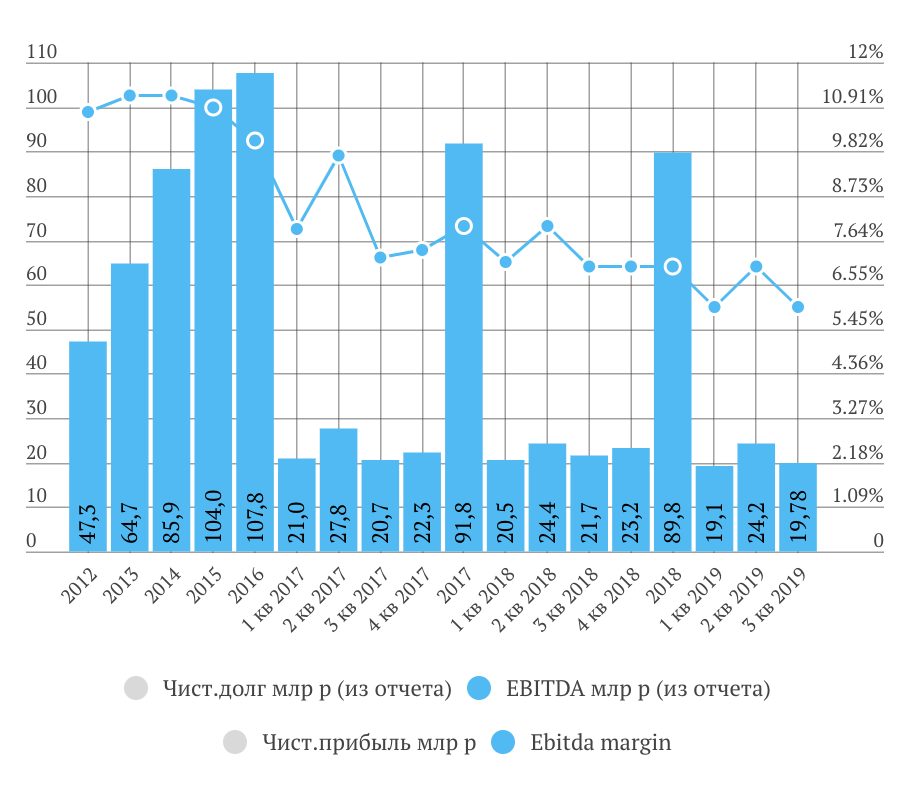

EBITDA -9% г/г и фактически держится на одном уровне с 2017 года;

Маржа EBITDA сократилась до исторических минимумов в 5,8% в связи с распродажей ассортимента пассивной матрицы, начислением резервов по долгосрочной программе мотивации и ростом операционных расходов;

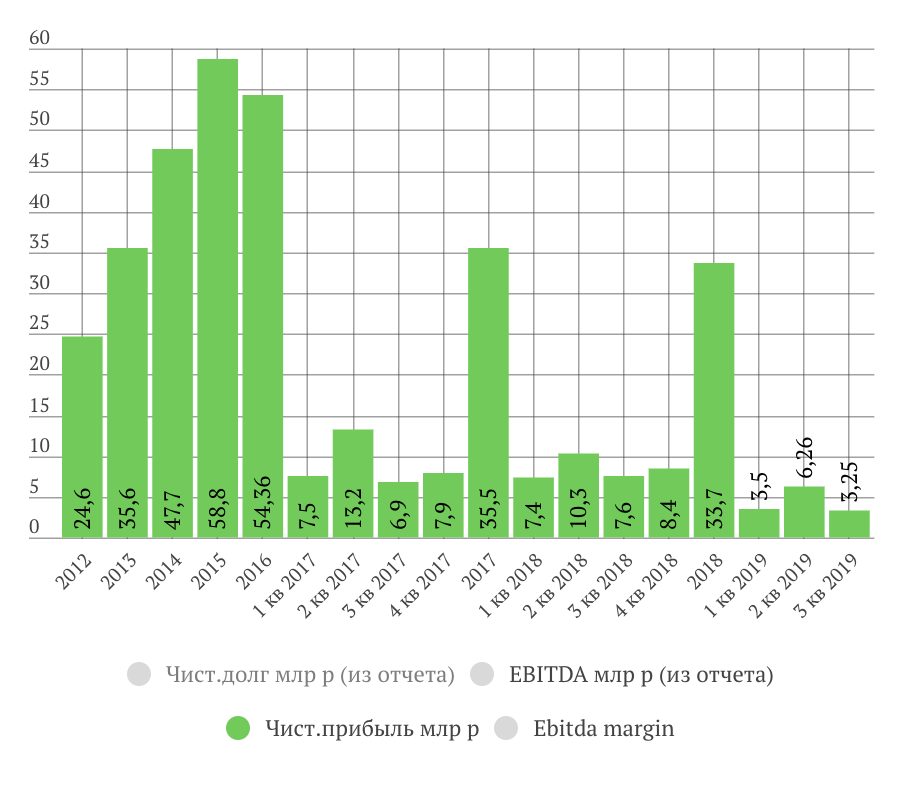

Чистая прибыль сократилась на 57,3% г/г и составила 3,3 млрд руб. из-за роста долговой нагрузки.

Выросли финансовые расходы на 81,5% до 3,8 млрд руб. по сравнению с 3 кварталом 2018 г. (2,1 млрд руб.) на фоне повышения процентных ставок и увеличения среднего объема задолженности по сравнению с прошлым годом.

Чистый долг

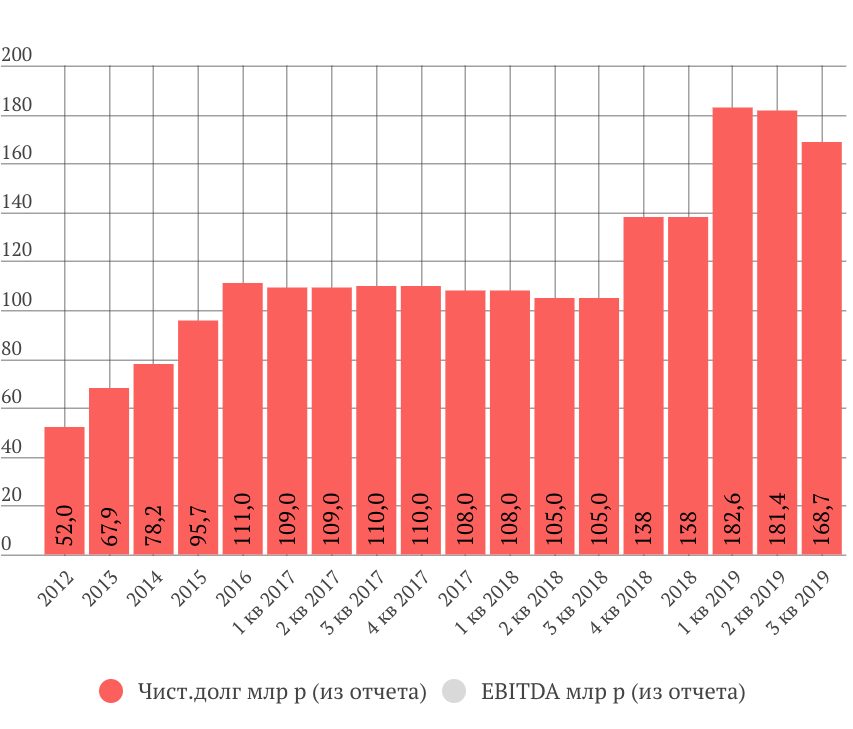

По состоянию на 30 сентября 2019 г. чистый долг составил 168,7 млрд руб. по сравнению с 137,8 млрд руб. на конец 2018 года.

Рост чистого долга обусловлен преимущественно увеличением числа открытий магазинов и ускорением программы редизайна.

Долговая нагрузка (Чистый долг/Ebitda)

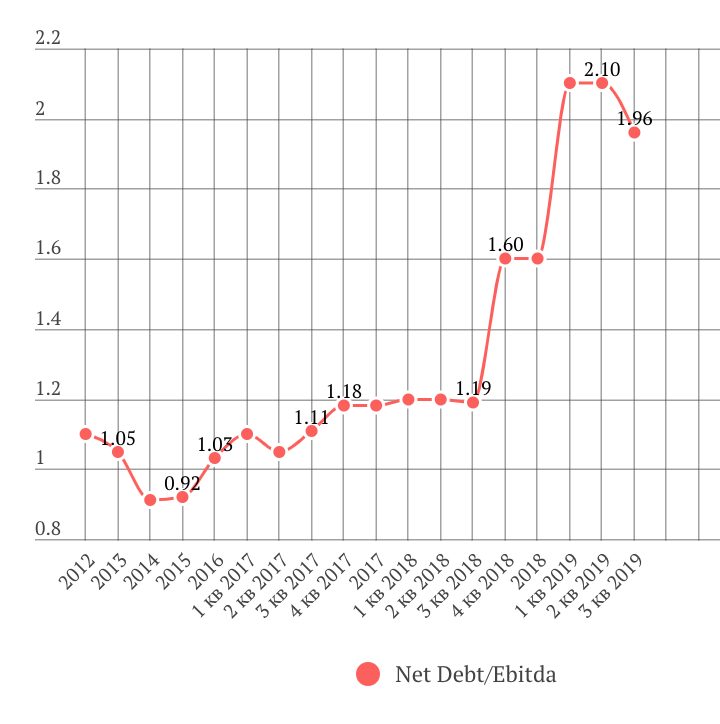

Соотношение Чистый долг / EBITDA в 3 квартале 2019 г. составило 2,0x.

Мультипликаторы

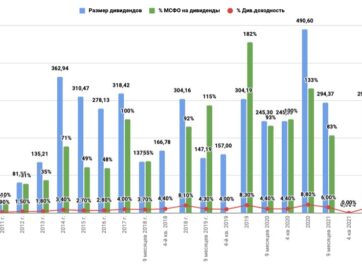

Дивиденды

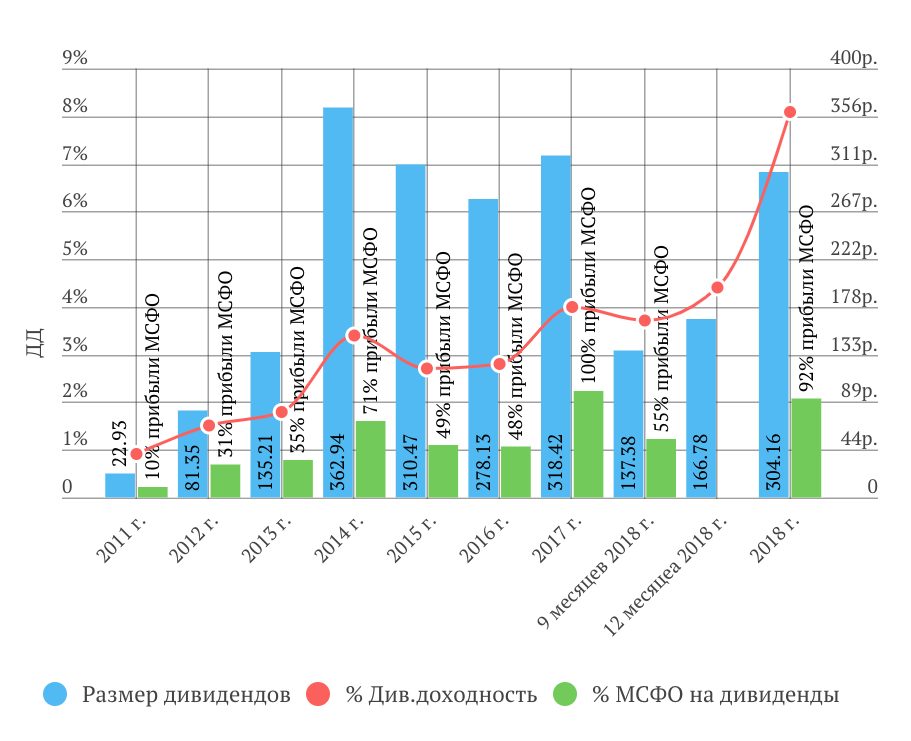

При нормативе 100% ЧП МСФО за 9 месяцев накоплено 127,7 р. на акцию (3,6%ДД).

Доходность даже от текущих цен при максимальном нормативе выплаты совсем не радует, учитывая плохую динамику финансовых показателей.

Комментарий

Генеральный директор сети «Магнит» Ян Дюннинг прокомментировал:

«Мы видим четкие признаки улучшений в бизнесе. Форматы магазинов у дома и дрогери продолжают показывать позитивную динамику LFL продаж. Трафик покупателей пока остается в отрицательной зоне, но показывает повышательный тренд, а средний чек продолжает улучшаться. В 3 квартале мы приняли стратегически важное решение распродать более половины запасов пассивной матрицы, что разово негативно отразилось на рентабельности по EBITDA и LFL продажах, но открыло путь на полки новому ассортименту – ключевому элементу нашего CVP. В отчетном периоде мы проделали огромную работу по улучшению ассортимента, развитию функции категорийного менеджмента и улучшению доступности товаров на полках. Все это еще не нашло отражения в динамике LFL продаж, но сейчас я чувствую больше уверенности в хороших результатах будущих периодов».

Итог

3-й квартал не стал исключением в серии негативных отчетов компании: Ebitda и чистая прибыль продолжают демонстрировать отрицательную динамику.

Чтобы выплатить дивиденды на уровне 2018 году, компании нужно будет привлекать заемные средства. Так что высоких дивидендов я бы не ждал.

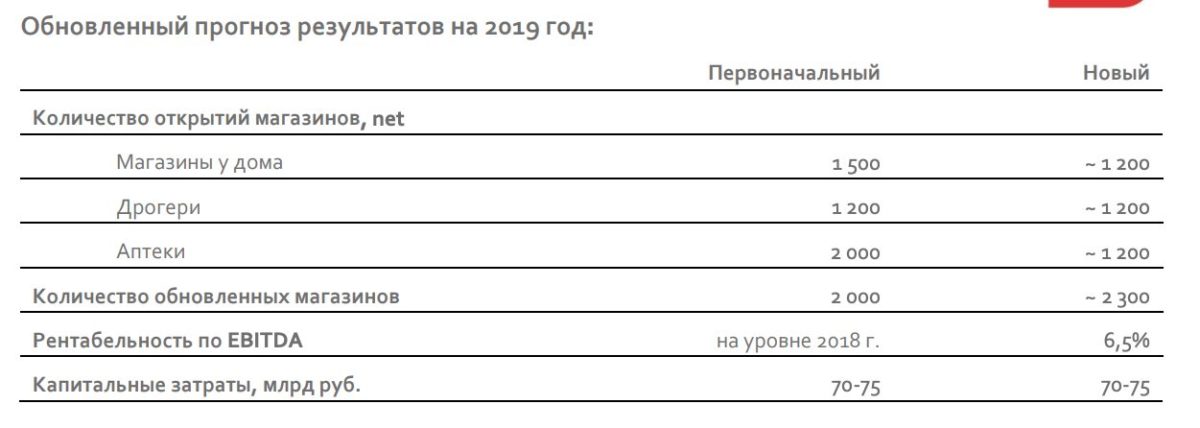

Пока что фокус идет на обновление старых магазинов, а не открытие новых. Прогноз на 2019 год был скорректирован — снизилось количество новых магазинов и рентабельность по Ebitda.

Бизнес модель X5 выглядит более устойчивой и перспективной.

По текущей цене Магнит по-прежнему инвестиционно не интересен.