Мечел анализ отчета за 2-й квартал 2019 года МСФО. Ухудшение рыночной конъюнктуры и прошение банков о переносе выплаты долгов.

Генеральный директор ПАО «Мечел» Олег Коржов:

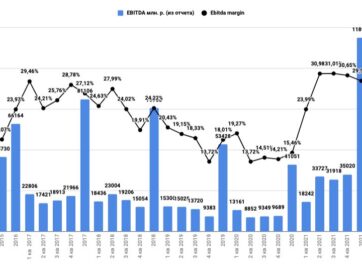

«Консолидированный показатель EBITDA во втором квартале в сравнении с первым сократился на 2%. При устойчивом росте показателей EBITDA в стальном и добывающем дивизионах снижение консолидированного показателя было обусловлено изменением маржи и остатков межсегментных запасов. Оценивая операционную деятельность, хочу отметить рост объемов добычи угля квартал к кварталу на 31%. Это было достигнуто за счет реализованных ранее мероприятий по восстановлению парка горнодобывающей техники на предприятиях добывающего дивизиона, а также выполненных программ по подготовке запасов к добыче. Рост объемов вскрыши квартал к кварталу составил 28%. Это позволило на 13% увеличить объем реализации концентрата коксующегося угля и на 9% реализацию углей PCI квартал к кварталу. Металлургический дивизион также показал рост продаж основных видов продукции при стабильных объемах выплавки стали. Реализация сортового проката (с учетом внутригрупповых продаж) увеличилась на 8%, штампованных изделий – на 5%, метизов – на 3%. При этом, в категории сортового проката на 13% поднялись продажи высокомаржинальной продукции универсального рельсобалочного стана. Прирост объемов добычи угля продолжится в предстоящих периодах. Несмотря на плановое сокращение добычи в первом квартале, по итогам 2019 года объемы добычи угля превысят показатели прошлого года. Металлургический дивизион продолжит увеличивать долю реализуемой продукции с высокой добавленной стоимостью. Даже с учетом приостановки на капитальный ремонт доменной печи на ЧМК, мы не планируем снижения объемов производства и реализации, при этом приоритет в производстве будет отдаваться наиболее прибыльным видам продукции. Говоря о планах и перспективах компании, необходимо отметить, что мы приближаемся к периоду начала погашения основного долга, в соответствии с условиями кредитных договоров, согласованных с банками-кредиторами в 2016 году. Несмотря на то, что компания стабильно работает и генерирует денежный поток, достаточный для выполнения всех своих текущих финансовых обязательств, обслуживания долга и финансирования капитальных затрат, в текущих обстоятельствах этого денежного потока не хватит, чтобы в период 2020-2022 годов выполнить все обязательства по погашению долга. В связи с этим мы обратились к нашим основным кредиторам с предложением перенести сроки погашения основного долга на более поздние периоды. Сейчас наши предложения рассматриваются банками, и мы рассчитываем в ближайшем будущем достичь договоренностей по данному вопросу».

Операционные показатели Мечела

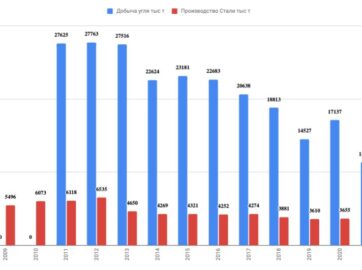

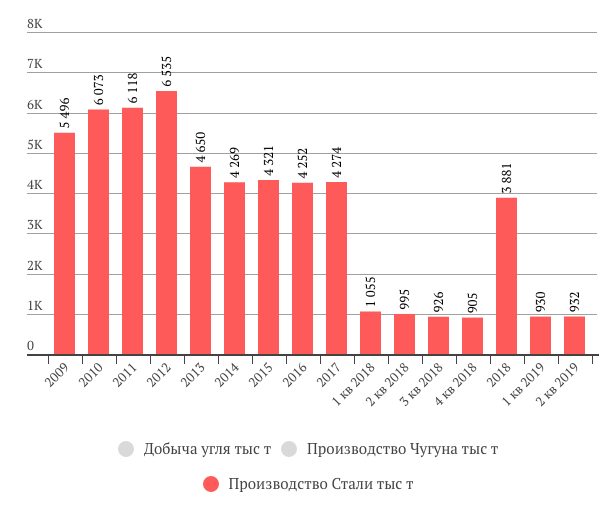

Производство стали -9% в 1 полугодии 2019

Добыча угля -16% в 1 полугодии 2019

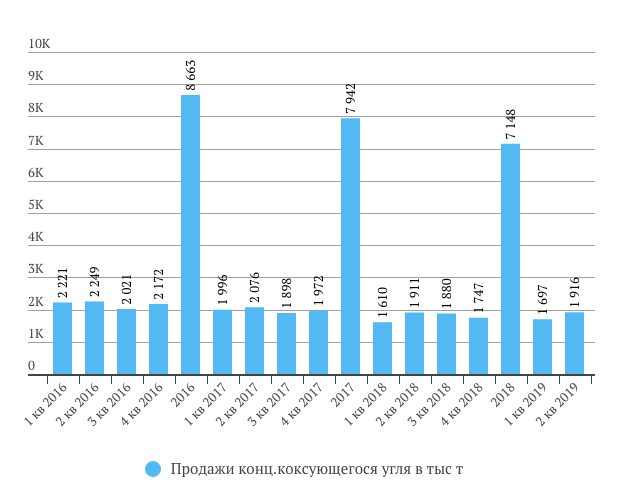

Продажи кокс.угля +3% в 1 полугодии 2019

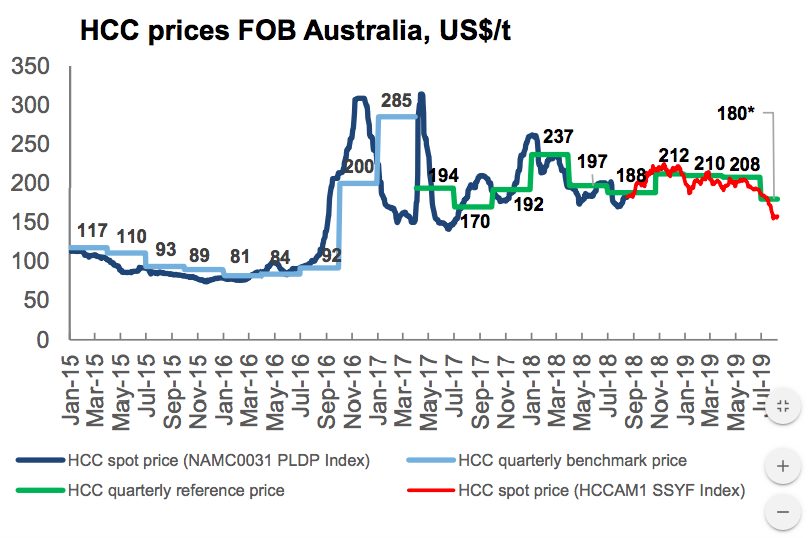

Цены на уголь корректируются

Выручка, операционная прибыль и чистая прибыль

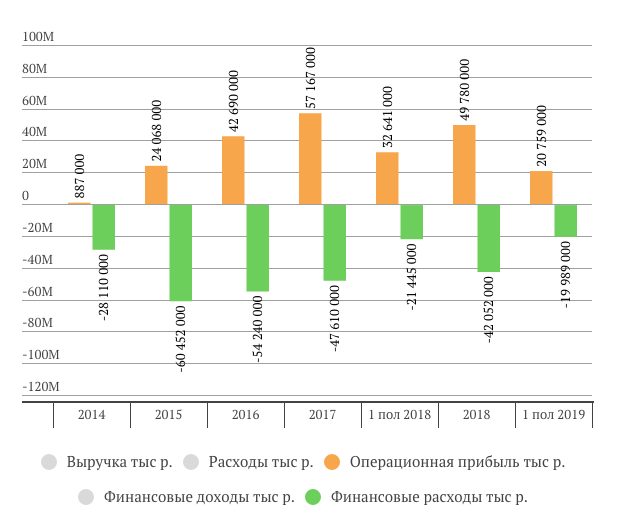

Выручка -3% в 1 полугодии 2019

Операционная прибыль -36% в 1 полугодии 2019

Финансовые доходы, расходы и курсовая разница

Операционная прибыль сопоставима с расходами по кредитам

Чистая прибыль получилась за счет положительной курсовой разницы (переоценки долларовых кредитов вследствие крепкого рубля)

| Анализ отчета доступен только подписчикам:

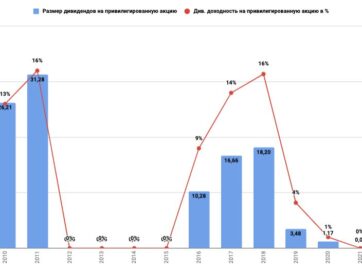

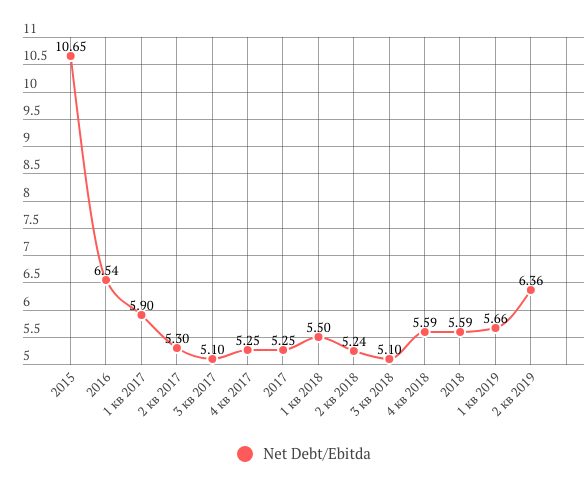

-активы Мечела; -Ebitda, чистая прибыль, чистый долг и FCF Мечела; -долговая нагрузка (динамика Долг/Ebitda) Мечела; -прогноз дивидендов Мечела; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы Мечела; -определение целевой цены акций Мечела по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления Мечела в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |