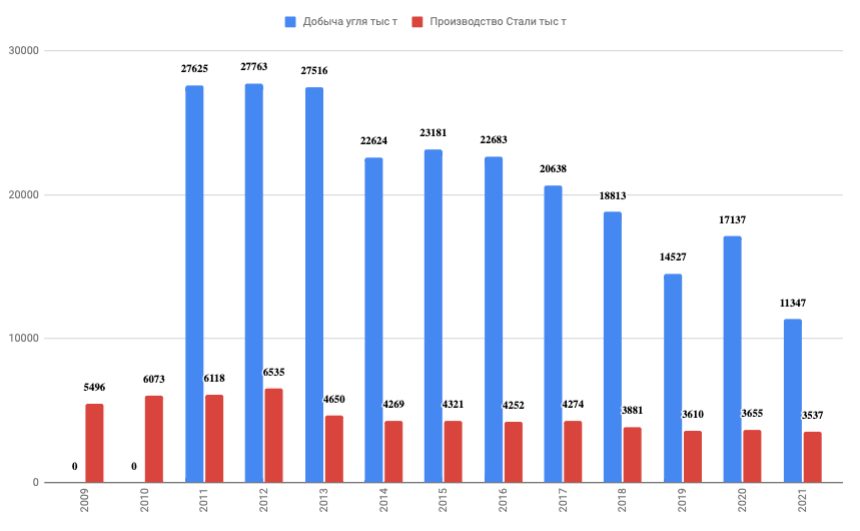

«Мечел» снизил добычу угля в 2021 году на 34%

«Мечел» снизил добычу угля в 2021 году на 34% г/г до 11,347 млн тонн.

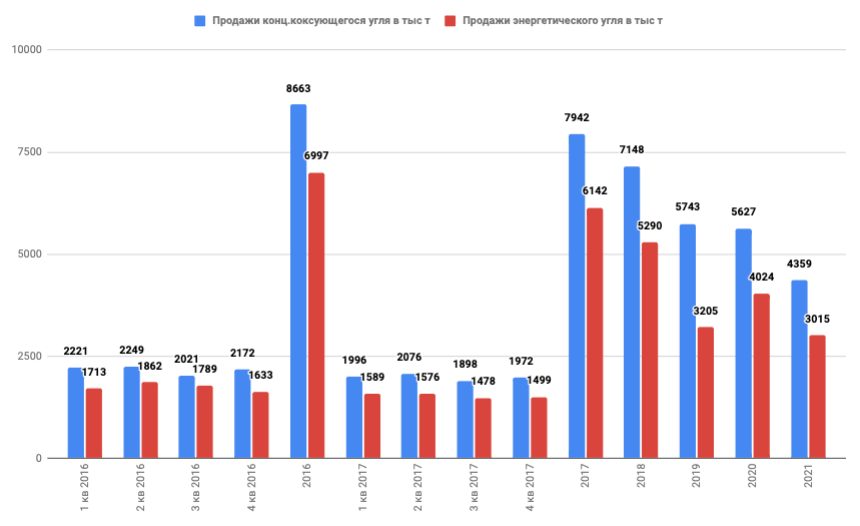

Продажи концентрата коксующегося угля и угля PCI (пылеугольное топливо) сократились на 23% и 42% год к году по причине снижения производства этих видов угля в подразделениях «Южного Кузбасса».

Реализация антрацитов выросла на 7% за счет накопления дополнительных складских запасов.

Рост реализации продукции с высокой добавленной стоимостью продемонстрировали все основные металлургические предприятия группы. В частности, отгрузка фасонных профилей высокой точности «Ижстали» увеличилась на 80%, горячекатаного тонколистового проката ЧМК – на 74%, строительной балки ЧМК – на 21%, поковок и штамповок из жаропрочных сплавов «Уралкуза» – на 36%, канатов различного назначения БМК – на 8%».

Сокращение показателя реализации энергетического угля на 25% вызвано снижением добычи в «Якутугле». Следуя благоприятной рыночной конъюнктуре, в отчетном периоде компания перенаправила объемы продаж этого вида продукции с Вьетнама в КНР. Наши Общие продажи кокса выросли в отчетном периоде на 4%, при этом реализация сторонним клиентам увеличилась на 30%. Оживление спроса на весь спектр коксохимической продукции наблюдалось как на внутреннем рынке, так и на экспортных направлениях.

На объеме реализации железорудного концентрата (-37% год к году) отразилось сокращение добычи на Коршуновском ГОКе, вызванное более низким содержания железа в переработанной руде, а также гидрогеологическими условиями.

Общий показатель реализации сортового проката снизился на 5% прежде всего в результате слабого спроса на рельсовую продукцию в 2021 году.

Реализация плоского проката в целом осталась на уровне предыдущего года.

Продажи поковок уменьшились в 2021 году на 9%.

Общая реализация метизов сократилась на 5% в связи с сезонными колебаниями спроса на проволоку. Приоритет отдавался другим видам метизной продукции с большей маржинальностью.

Продажи ферросилиция в 2021 году увеличились на 22% вследствие роста производства на Братском заводе ферросплавов и благоприятной конъюнктуры глобальных рынков.

Энергетический дивизион в 2021 году произвел на 15% меньше электроэнергии из-за масштабных ремонтов основных генерирующих мощностей. Рост выпуска теплоэнергии на 5% связан с повышенными температурными режимами в зимнем сезоне.

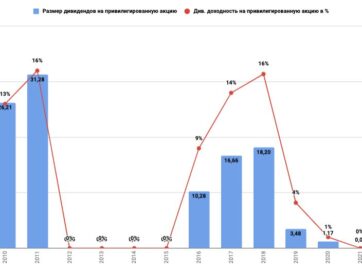

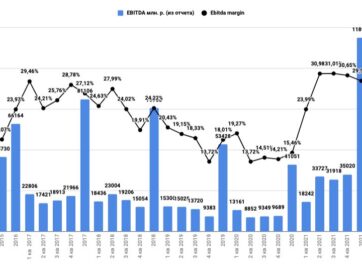

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?