Непродовольственный ритейл по итогам 2019 года. Что выбрать — «Детский мир» или «Мвидео»?

Метрики, операционные и финансовые показатели отражают только прошлое компаний. По ним можно проследить тенденции развития бизнеса: увеличиваются ли денежные потоки, снижается ли долговая нагрузка и др. Но к успешным прошлым и текущим результатам всегда нужно относиться с долей скепсиса.

В ниже приведенном примере можно увидеть рост чистой прибыли и предположить, что тенденция продолжится.

Но фактически столкнуться со следующим продолжением (Магнит).

Иными словами, делать выводы о будущем на основе прошлых данных — не лучшая затея.

Количественный анализ на основе тенденций безусловно необходим, но не менее важно пытаться прогнозировать дальнейшие развитие компании.

Вторая важная часть анализа всегда носит вероятностный оценочный характер — что будет с бизнесом в перспективе 3-х и более лет.

Для сравнения предлагаю рассмотреть 2 компании непродовольственного ритейла: «Детский мир» и «Мвидео» как с точки зрения количественных показателей, так и перспектив развития.

«Протек» и «Обувь России» менее интересны инвестиционно, так как не обладают конкурентным преимуществом в своих сферах. «Детский мир» и «Мвидео», напротив, являются лидерами в своих сферах с самой большой долей рынка. Обе компании — компании роста, ежегодно увеличивающие выручку.

Детский мир (далее — ДМ)

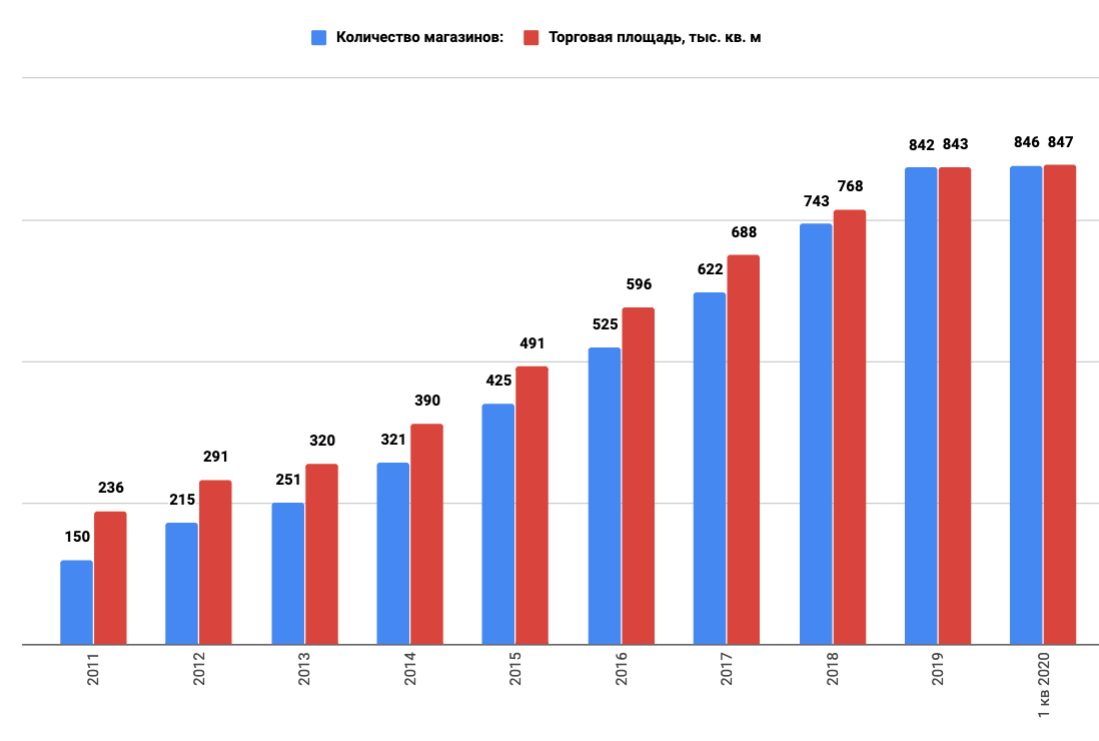

Общее количество магазинов ежегодно растет. Помимо российского рынка ДМ расширяет сеть магазинов на рынках Белоруссии и Казахстана, а также планирует выходить на рынок Киргизии.

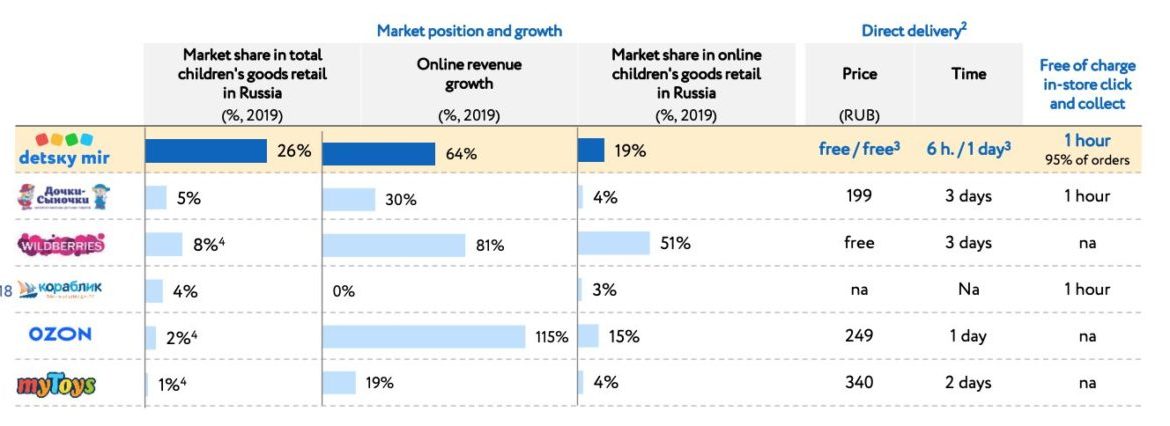

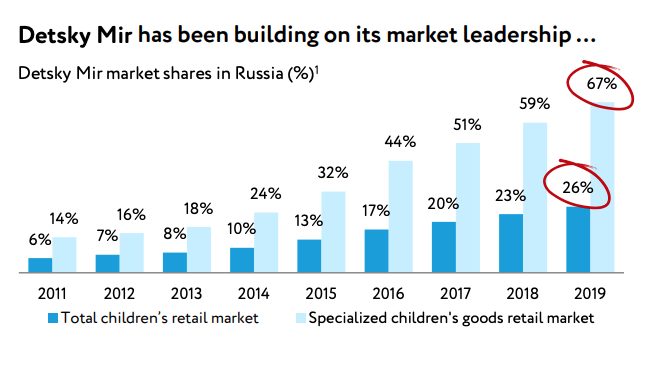

Доля рынка ДМ в России — 67% рынка специализированных магазинов и 26% рынка всех магазинов для детей

ДМ ежегодно увеличивает свою долю на рынке детских товаров в России

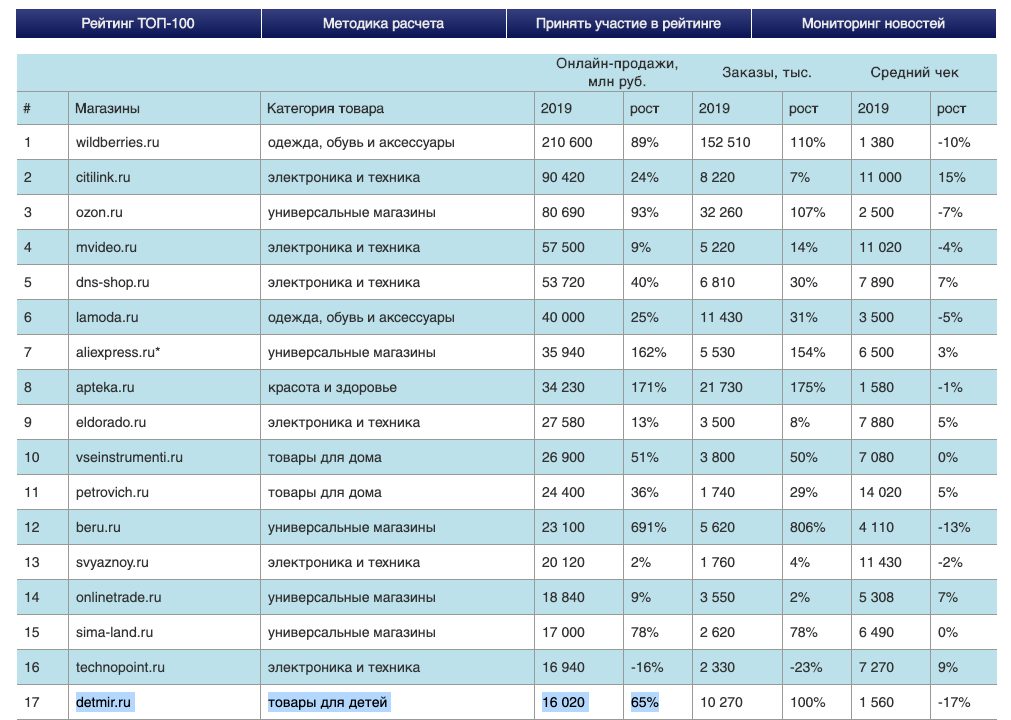

На ДМ приходится 19% всего детского онлайн ритейла в России.

Основной онлайн конкурент — Wildberries с долей онлайн-рынка в 51%.

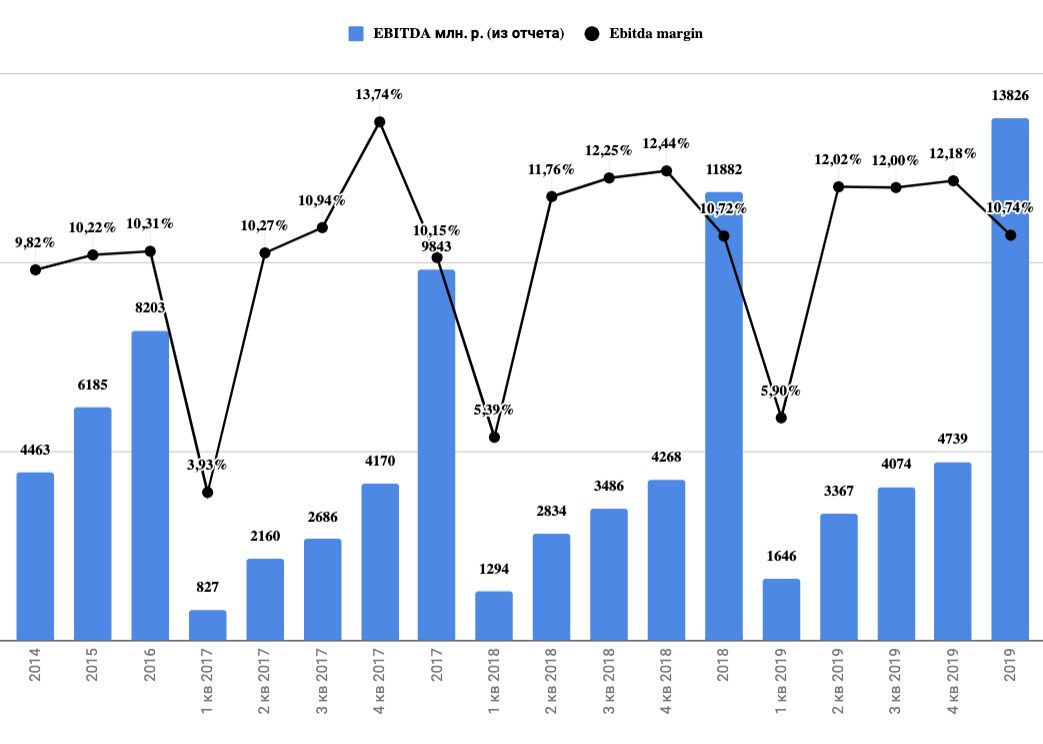

Ebitda ДМ ежегодно прибавляет

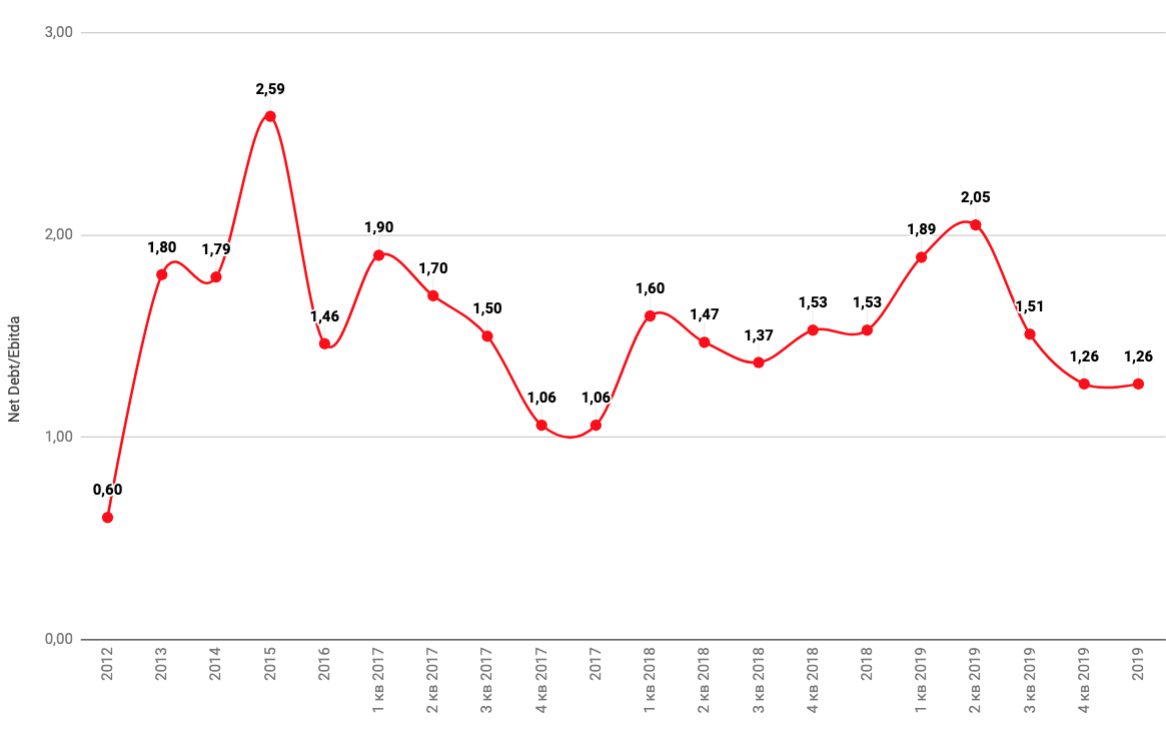

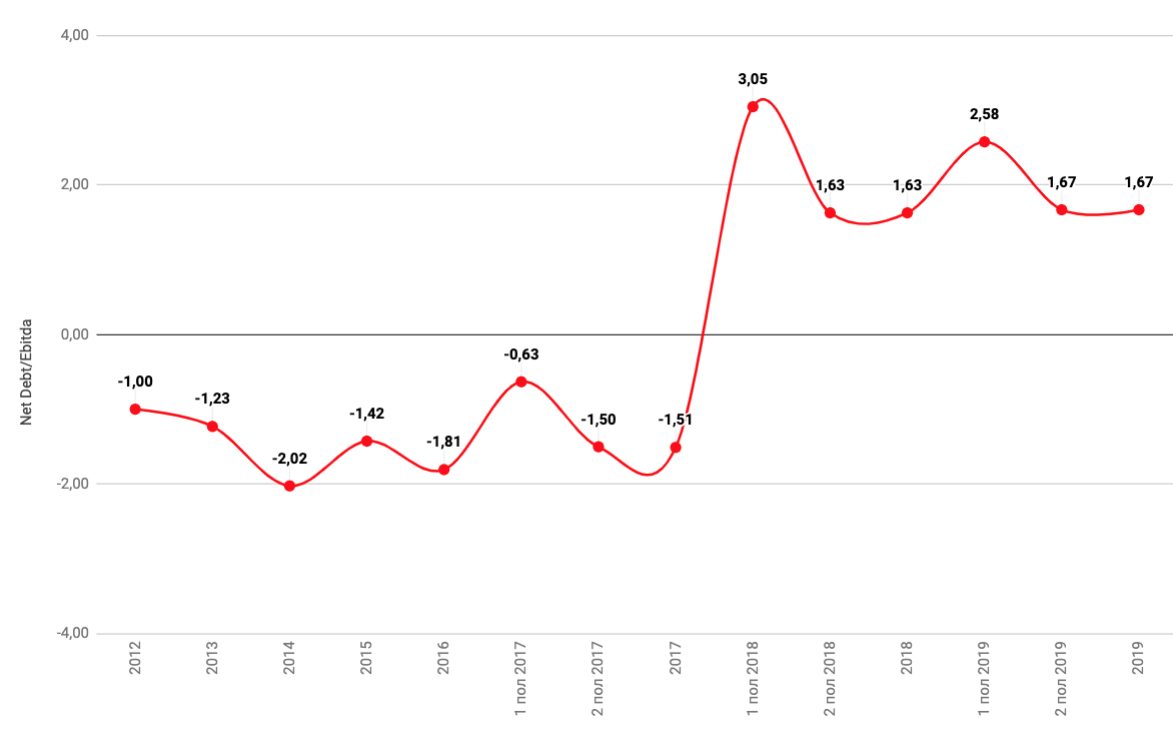

Долговая нагрузка ДМ на низком уровне

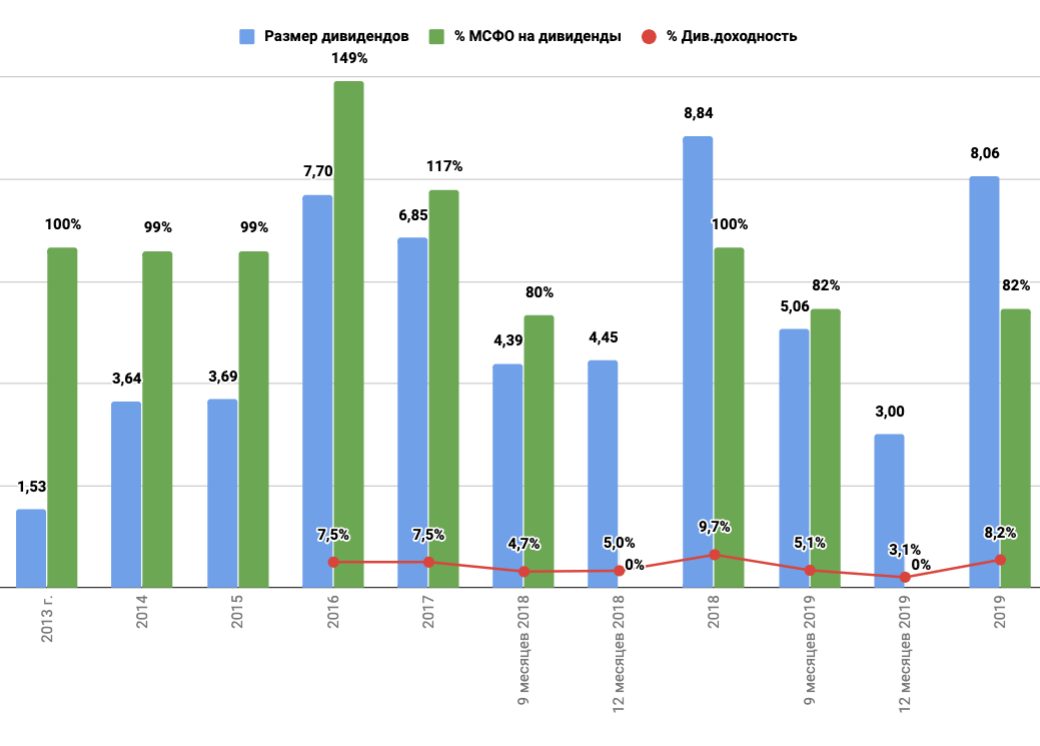

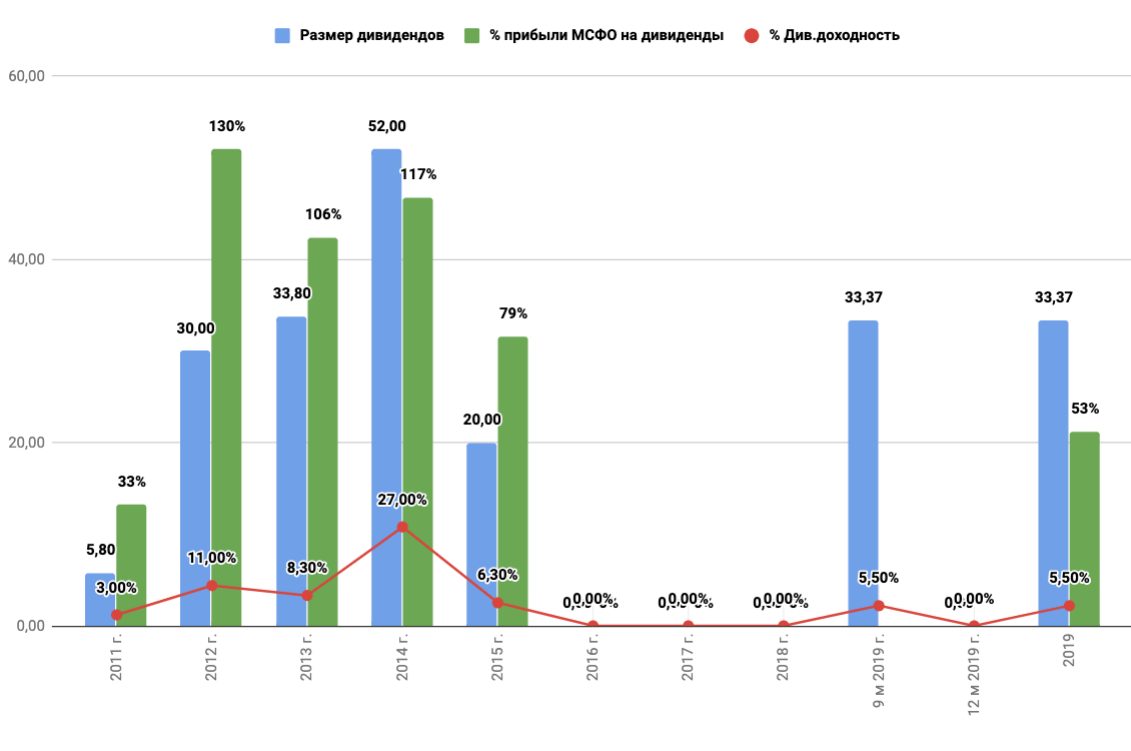

У компании получается развиваться и выплачивать высокие дивиденды

Цена акций относительно выплачиваемых дивидендов низкая и более характерна для стоимостной, а не растущей компании.

Инвесторы оценивают бизнес как будто денежные потоки компании будут снижаться.

На этом количественный анализ можно закончить. Теперь попробует понять, есть ли у компании перспективы и какие можно выделить драйверы роста бизнеса?

1)Экстенсивный рост

С 2020-2023 ДМ планирует открыть более 300 магазинов в России, Белоруссии и Казахстане. Также ДМ планирует выходить на рынок Киргизии.

Какой это может дать эффект? Открытие 300 магазинов с 2016 по 2019 год привело к росту Ebitda c 8203 до 13826 млн.р. (+67%). Так что перспективы получаются многообещающие.

Более того, ДМ планирует открытие более 2000 магазинов Detmir Pickup (площадью 150-200 кв.м.) в маленьких городках следующего формата:

Магазины будет специализироваться на игрушках и товарах для новорожденных с продажами онлайн и офлайн в долях 50/50.

Планируется открыть 1000 магазинов в городах с населением 10-50 тыс. и 1000 магазинов в городах, в которых не открыты магазины ДМ обычного формата.

2)Развитие онлайн ритейла

В конце 2019 года было запущено новое мобильное приложение. Данный канал динамично развивается и уже занимает половину всех онлайн-продаж компании. Высокая оценка пользователей:

В период пандемии данный канал продаж наберет максимальную популярность и закрепится в создании покупателей. Сейчас для компании крайне важно продемонстрировать качественную доставку.

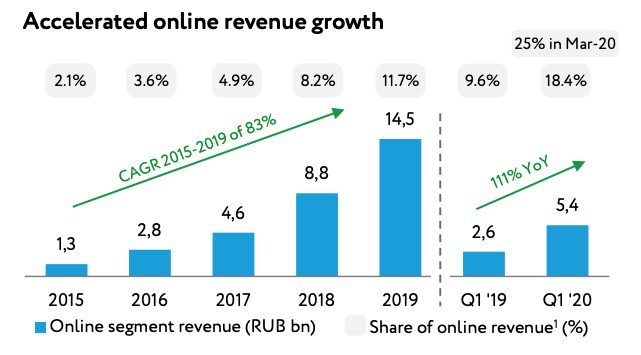

В 1 кв. 2020, кстати, рост онлайн-продаж на 111%!

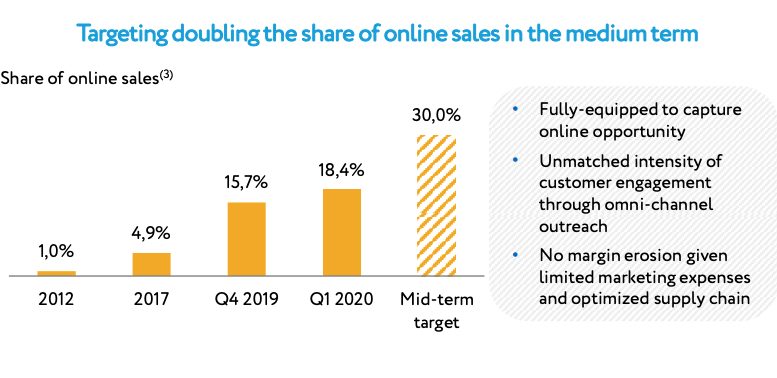

Доля онлайн продаж детских товаров ДМ в России в среднесрочной перспективы, согласно прогнозу менеджмента, может вырасти с 18,4% (1 кв 2020) до 30% от общей выручки.

3)К 3 кварталу 2020 года ДМ планирует реализовать полномасштабный запуск маркетплейса детских товаров, где в течение 3-5 лет ассортимент будет увеличен с 50 тыс. до 1 млн товарных наименований.

Открытие маркетплейса с расширенным ассортиментом даст «Детскому миру» возможность эффективнее конкурировать в сегменте онлайн-продаж именно с Wildberries, значительно усилившего свои позиции в детской рознице.

4)Развитие сети магазинов «Зоозавр»

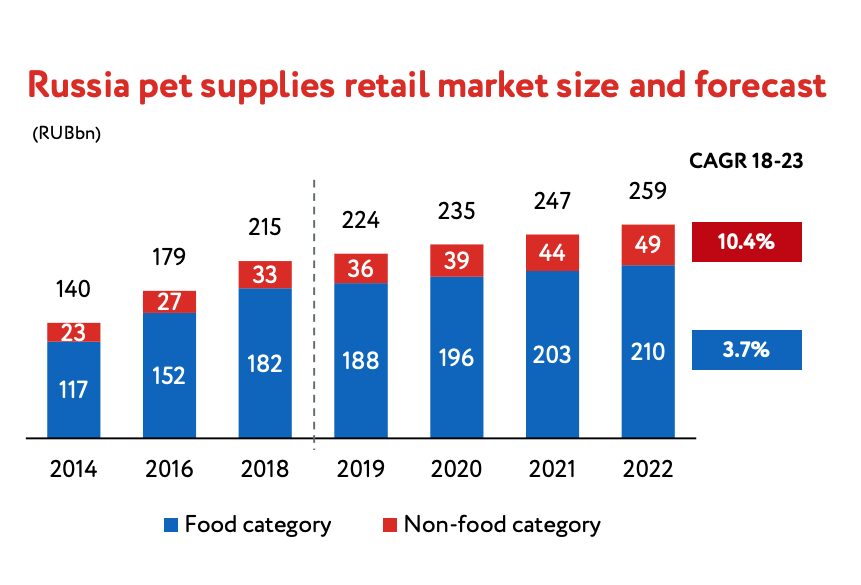

Рынок товаров для животных по итогам 2019 года оценивается в 224 млрд. рублей с хорошими перспективами роста. Ожидается 4% рост CAGR 2018-2023, опережающий динамику рынка детских товаров.

Рынок фрагментирован и имеет низкую конкуренцию:

-топ-5 игроков занимают долю в 12% рынка;

-отсутствие легко узнаваемых брендов и эффективных игроков;

В 2020 году ДМ планирует открыть 10 магазинов.

Но есть и негативные моменты.

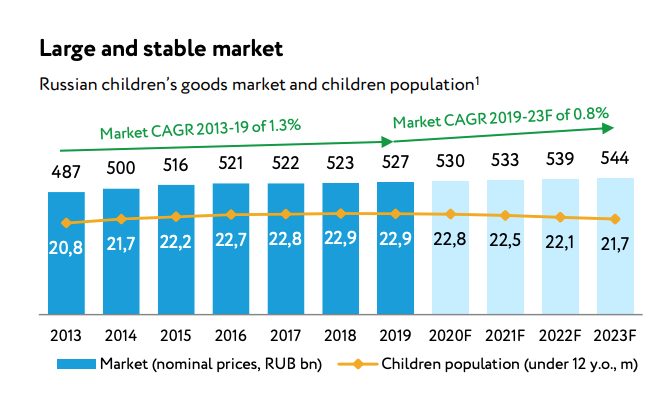

1)Несмотря на потенциал ДМ по дальнейшей консолидации и развитие онлайн направления темп роста рынка детских товаров начинает замедляться.

С 2013 по 2019 гг. совокупный среднегодовой темп роста рынка детских товаров составлял 1,3%. По оценкам ДМ, c 2020 года рост замедлится до 0,8%.

Снижение после 2020 года обусловлено кумулятивным эффектом от падения уровня рождаемости, которое можно было наблюдать с 2017 года.

2)Временные проблемы, связанные с карантинными мерами (данные на апрель 2020)

- с конца марта закрыта часть магазинов в России и Казахстане;

- ДМ включен с список системообразующих компаний РФ. В этой связи 90% магазинов остаются открытыми в РФ. Временно закрыты 83 магазина преимущественно в крупных торговых центрах;

- в Казахстане временно закрыто 36 магазинов, при этом открыто 12 pickup точек для получения товаров, заказанных онлайн);

- Продажи снизились на 33% г/г в апреле; при этом онлайн-продажи выросли в 3,5 раза;

3)вытеснение ДМ с рынка маркетплейсами, обеспечивающими быструю и удобную доставку товаров.

Итог

Детский мир — растущая компания, оцененная рынком в настоящий момент, как стоимостная. Можно выделить следующие причины столько низкой оценки:

-Инвесторы видят риски со стороны маркетплейсов, которые перетягивают на себя клиентов ДМ, прежде всего Wildberries.

-Инвесторы не верят в дальнейшую консолидацию ДМ (26% российского рынка это очень большая доля) и учитывают слабый рост рынка детских товаров в среднесрочной перспективе.

-В памяти осталось SPO по 91 р.

-Дальнейшее снижение платежеспособности населения и рост курса иностранной валюты (27% закупаемого товара номинирована в долларах США, Евро).

Я вижу динамично развивающуюся компанию с сильным брендом, столкнувшуюся с временными сложностями в период карантина, который фактически только ускоряет развитие онлайн направления. На мой взгляд, план развития ДМ выглядит вполне реалистичным и компания заслуживает внимания в долгосрочном портфеле.

Ключевой риск, на мой взгляд, только один: сможет ли онлайн направление ДМ выдержать конкуренцию с маркетплейсами и насколько хорош будет собственный маркетплейс, который обещают запустить в текущем году. Справедливости ради, нужно сказать, что создать нишевую онлайн площадку, которая станет популярнее уже созданных, — невероятно сложно. Даже у Yandex и Сбербанка — фактически компаний с неограниченным ресурсами — не получается конкурировать с популярными Wildberries и Ozon. Рыночная тенденция такова, что относительно недорогие товары частого использования все активнее покупаются в интернете и это угрожает существенной части товаров ДМ (в первую очередь категории товаров для новорожденных). Вне всякого сомнения, ДМ нужно активнее переходить в онлайн.

Плюс Детского мира — его цена. Рынок оценивает ДМ как будто компания уже проиграла онлайн-платформам конкурентов и будет постепенно терять долю рынка.

На мой взгляд, покупки до 100 рублей за акцию относительно безопасны из-за стоимостной оценки с дивидендной поддержкой.

Мвидео

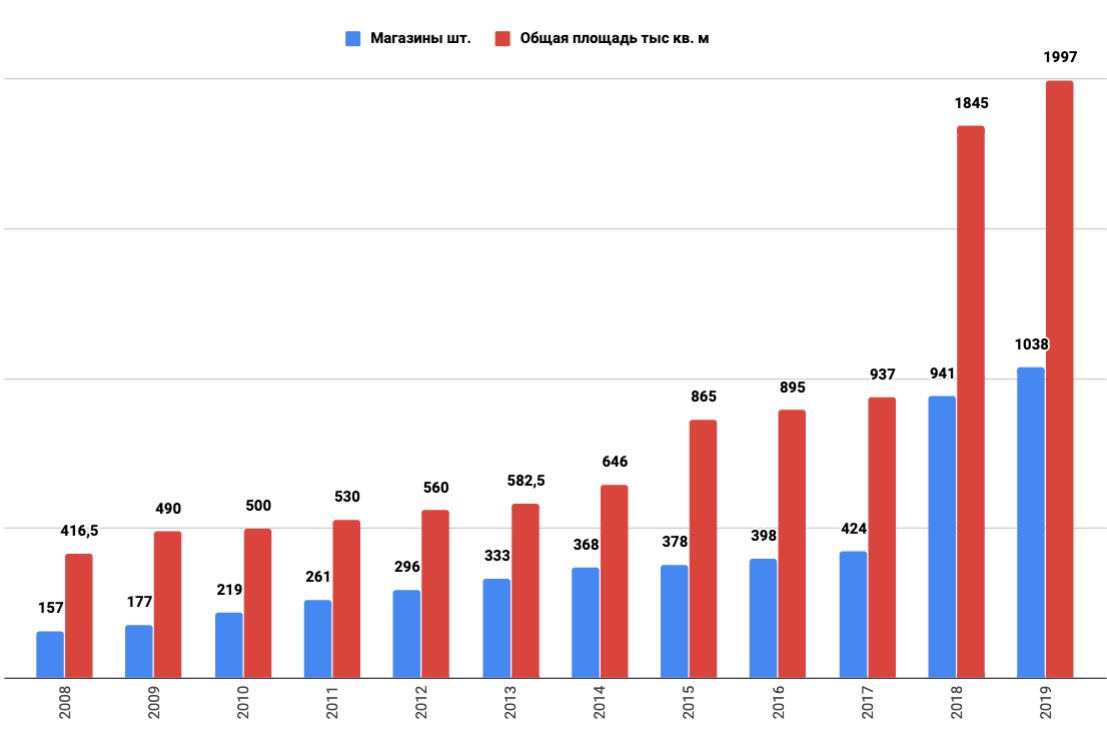

Количество магазинов резко выросло в 2018 году после покупки Эльдорадо

Электронная коммерция — это самая быстрорастущая часть бизнеса Мвидео. За последние семь лет доля онлайн-продаж в чистом обороте компании увеличилась с 5,5% в 2013 году до 33% в 2019 году.

Здесь важно учитывать, что с 3 кв 2019 года в онлайн-продажи включили RTD (Real time dealing) — покупки в магазине через специальный телефон продавца с онлайн авторизацией пользователя. По итогам 2019 года 84% чеков при покупках в магазинах были проведены через m_RTD, 34% из RTD-покупок совершены авторизованными клиентами и относятся к общим онлайн-продажам.

Основным фокусом развития m_RTD в дальнейшем является рост доли авторизованных чеков, а также повышение качества взаимодействия с клиентом.

В течение 2019 года около 10,7 млн клиентов авторизовались через m_RTD в магазинах (34% от всех RTD-чеков). Величина средней покупки через m_RTD равнялась 16 440 руб., что почти в два раза больше, чем аналогичный показатель в целом по розничным магазинам М.Видео, а количество товаров, проданных с помощью m_RTD, было в 1,5 раза больше, чем в среднем по сети.

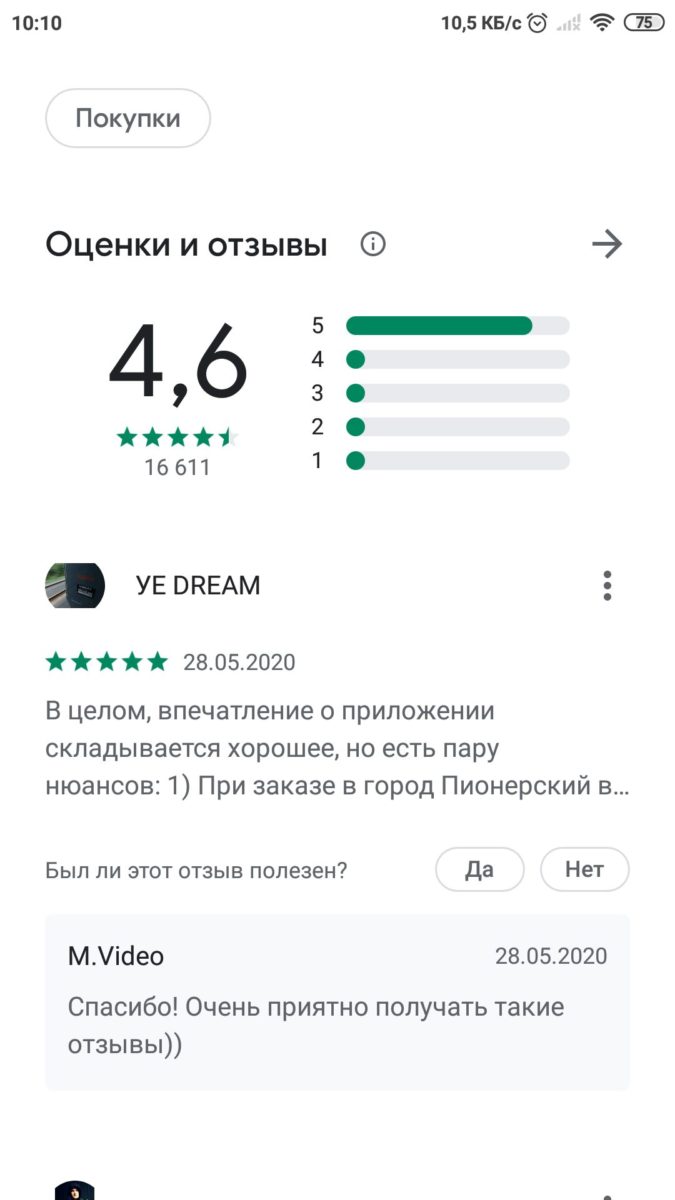

В феврале 2019 года на платформах IOS и Android было одновременно запущено новое мобильное приложение, которое было скачано более миллиона раз и имеет один из самых высоких рейтингов в своей категории:

В феврале 2019 года на платформах IOS и Android было одновременно запущено новое мобильное приложение, которое было скачано более миллиона раз и имеет один из самых высоких рейтингов в своей категории:

В настоящее время Мвидео — крупнейший онлайн ритейлер в России с долей в 31% онлайн-рынка.

Но еще год назад рыночная доля составляла 21,6% онлайн рынка, так что мощный рост в 2019 году был обеспечен преимущественно запуском RTD.

Можно ли такие покупки относить к онлайну — вопрос дискуссионный. Например, аналитическое агентство Data Insight не стало их учитывать в 2019 году.

Правда, думаю, за 2020 год такие покупки все же будут учтены, поскольку помимо авторизации, клиент может оплачивать покупку с телефона.

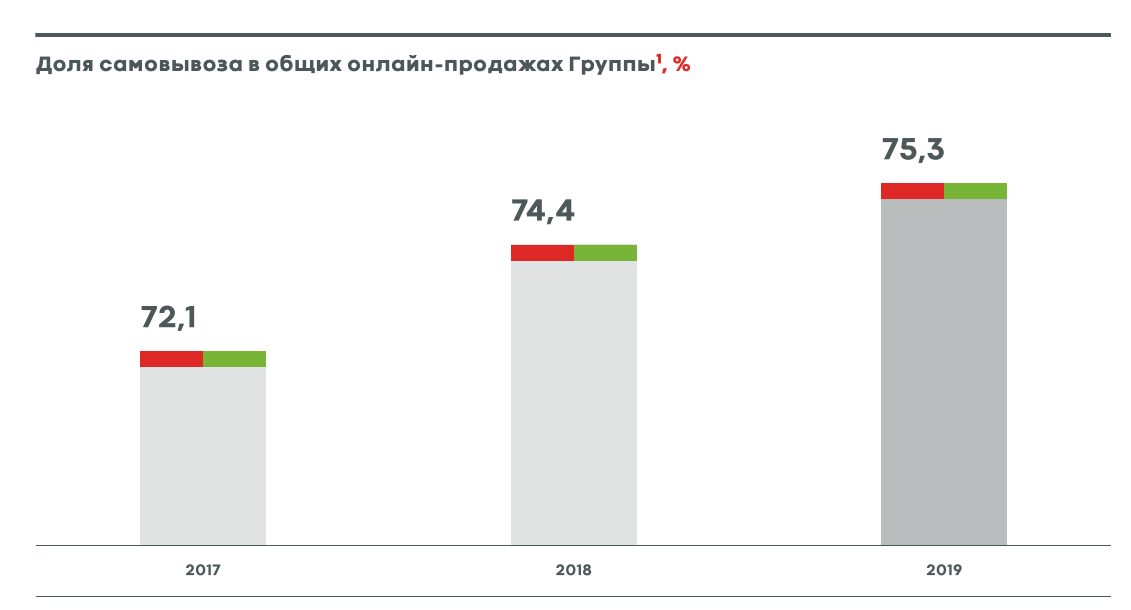

Более 70% покупателей Мвидео совершают покупки онлайн, совершая при этом самовывоз в большинстве случаев.

Это может быть связано с остающимся недоверием к безопасности перевозки дорогой электроники или желанием быстрее получить товар.

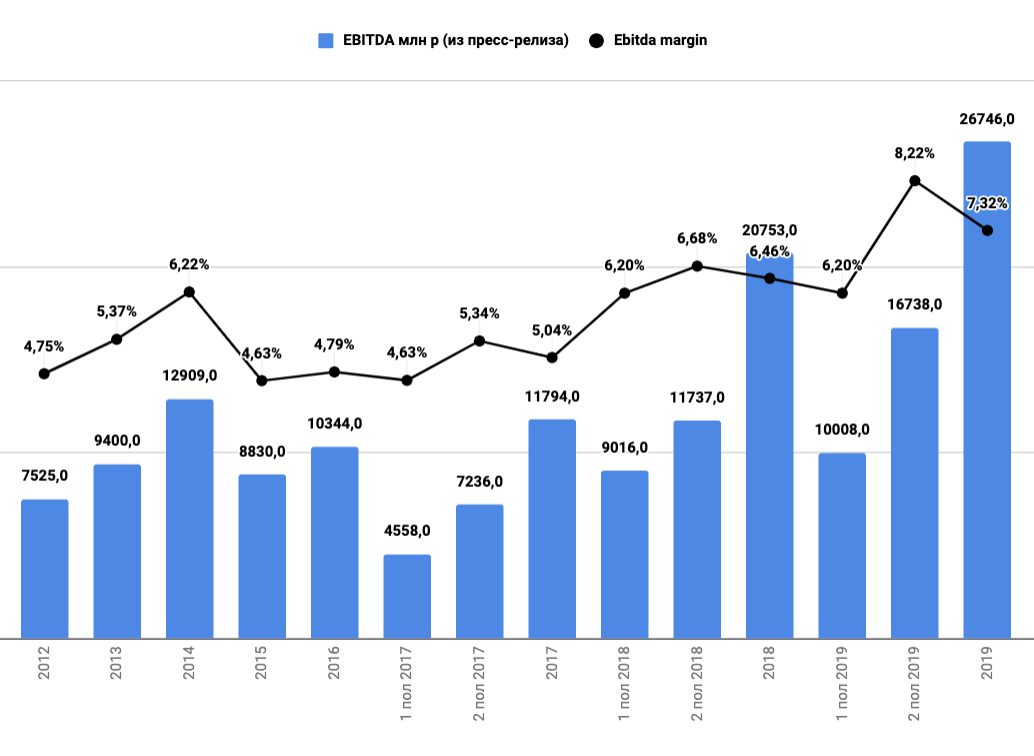

Ebitda резко выросла после консолидации в 2018 году.

До этого с 2013 по 2017 держалась преимущественно на одном уровне.

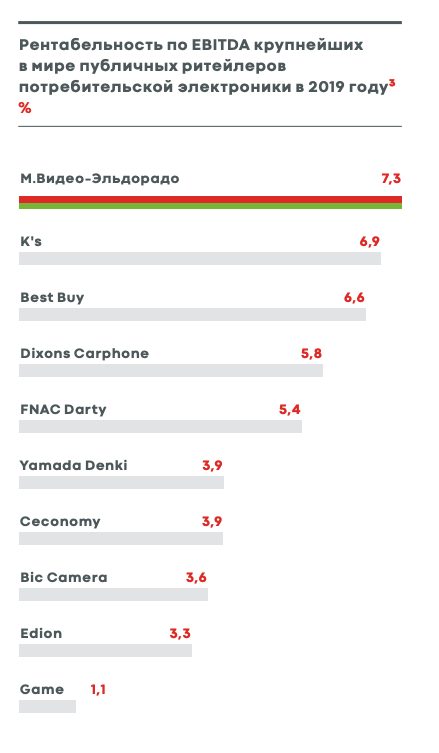

По сообщению менеджмента, у компании лучшая рентабельность Ebitda в отрасли среди публичных ритейлеров потребительской электроники.

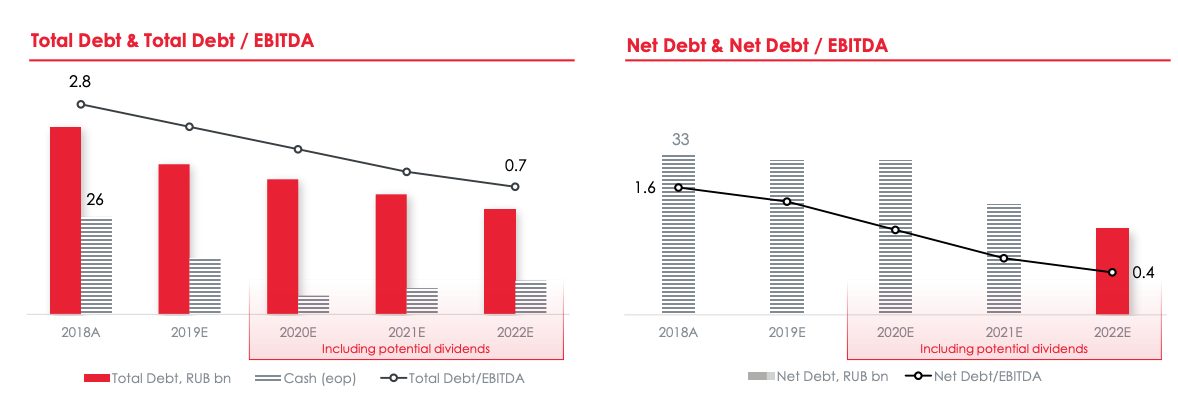

Долговая нагрузка нормализовалась после учета Ebitda Эльдорадо

Компания не платила дивиденды для аккумуляции капитала под покупку Эльдорадо.

Новых приобретений не ожидается и акционеров неминуемое ждет вывод денег через дивиденды в ближайшие годы.

В период до конца 2022 года компания намерена реализовать следующие стратегические задачи

• Достичь доли рынка более 30% с текущих 26%;

• Сохранить конкурентный показатель рентабельности по EBITDA.

Финансовые планы довольно оптимистичные

Драйверы роста:

1) М.Видео развивает не имеющую аналогов в России платформу продаж в режиме реального времени (Real Time Dealing, m_RTD). Технология позволяет продавцам в магазинах использовать смартфоны со специальным программным обеспечением, интегрированным с ERP системами Группы и помогающим консультировать покупателей с высоким уровнем персонализации. С помощью m_RTD-смартфона продавец может быстро подобрать устройства и аксессуары, наиболее подходящие клиенту, в режиме реального времени сравнить цены «М.Видео» с условиями ключевых конкурентов и предложить лучшую цену, уточнить баланс бонусных баллов покупателя и сделать ему максимально выгодное предложение с учетом всех действующих акций и скидок. Если клиент хочет обдумать покупку, продавец может положить выбранные товары в онлайн-корзину и направить клиенту ссылку на данную корзину по электронной почте. Данный функционал позволяет заметно повысить вероятность покупки: около 13% клиентов, получающих ссылку на онлайн-корзину, возвращаются для завершения оплаты.

На мой взгляд, основное преимущество такой системы заключается в том, что Мвидео получает лояльных авторизованных покупателей на долгосрочную перспективу. Чем выше доля авторизованных пользователей, тем больше компания знает о своих клиентах, более успешно с ними коммуницирует и эффективнее ведёт бизнес.

2)Переход бизнеса в онлайн-формат. Компания уже запустила или внедряет целый ряд проектов, ориентированных на развитие онлайн-продаж:

- партнёрство с Х5 Retail Group по самовывозу онлайн-заказов в М.Видео и Эльдорадо из «Пятёрочек»;

- открытие магазина М.Видео на площадке макретплейса Ozon;

- доставка товаров на парковку возле магазина, если покупатель хочет остаться в машине;

- экспресс-доставка службами такси (Gett, Yandex.Taxi), DPD, Почтой России;

- видео-консультации для клиентов по подбору техники, а также авторизованный канал поддержки в режиме 24/7 через мессенджер WhatsApp; 6) реализация мероприятий по повышению эффективности работы контактного центра в связи с существенным ростом количества обращений.

На эту темы недавно высказался Президента М.Видео-Эльдорадо Александр Тынкован:

Текущая ситуация сыграла важную для нас роль – Группа полностью перешла на онлайн-платформу и трансформировалась в онлайн-бизнес. Мы планировали реализовать модель ONE RETAIL в течение трёх лет, но пандемия простимулировала нас мобилизовать ресурсы и сделать это за три недели в условиях жёсткой финансовой дисциплины и оптимизации расходов. В рамках ONE RETAIL весь процесс выбора и покупки происходит в мобильном устройстве – и на стороне покупателя, и на стороне продавца. Единая онлайн-платформа позволяет нам авторизовать клиентов, делать персональные предложения в любой точке контакта с ними и совершать все транзакции онлайн – на сайте, в мобильном приложении, в магазине. Например, уже сейчас в магазине вы можете оплатить покупку безопасно и бесконтактно, в своём устройстве, не обращаясь на кассовую зону. Порядка 90% наших продаж сейчас – это онлайн-продажи. При этом магазины остаются неотъемлемой частью наших онлайн-продаж, уникальным преимуществом: теперь это и точки онлайн-продаж, и курьерской доставки из магазинов, и место дистрибуции стока, и шоу-рум технологий и новинок. Их роль меняется, но их важность для экосистемы ONE RETAIL остаётся неизменной.

3) уход с рынка продавцов, «оптимизирующих» свои налоги.

Существует такое мнение, что Мвидео — шоурумы, куда приходят за консультацией, а потом покупают все-равно в интернете у тех, кто предлагает минимальную цену.

В сравнении с компаниями, которые работают только с «наличкой», Мвидео продает электронику действительно дорого.

Уход таких продавцом в перспективе — еще один драйвер роста Мвидео.

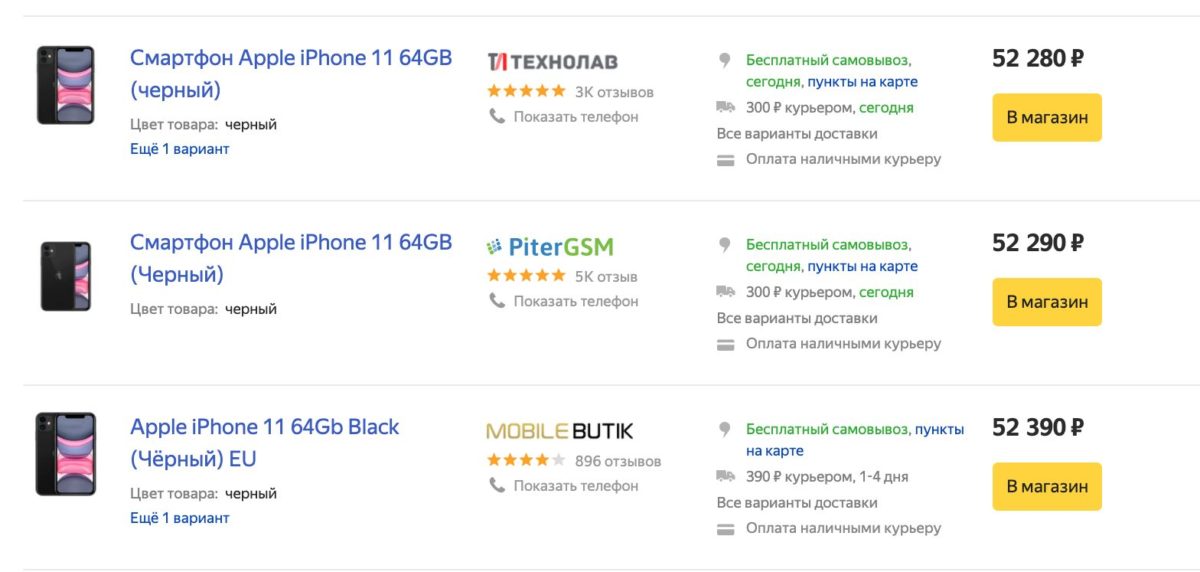

У других крупных национальных сетей цена аналогичная:

С крупными официальными сетями Мвидео всегда будет в аналогичной ценовой категории. Покупатели могут запросить наилучшую цену, если другие продавцы предлагают дисконт:

apple.com/ru, beeline.ru, beru.ru, bosch-home.ru, braun-russia.ru, citilink.ru, delonghi.ru, dns-shop.ru, eldorado.ru, electrolux-rus.ru, euroset.ru, gorenje-rus.ru, haieronline.ru, harman.club, holodilnik.ru, megafon.ru, mts.ru, onlinetrade.ru, ozon.ru, rbt.ru, re-store.ru, rushop.lg.com, shop.moulinex.ru, shop.philips.ru, shop.rowenta.ru, shop.samsung.com, shop.tefal.ru, store.sony.ru, svyaznoy.ru, technopark.ru, technopoint.ru, techport.ru, tmall.aliexpress.com, wildberries.ru, ноу-хау.рф

Однако снизить цену до магазинов, работающих с серыми поставками или с «оптимизированными» налогам, не получится.

Итог

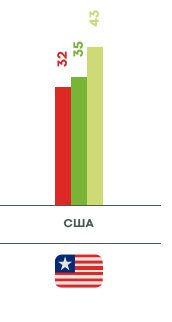

Рынок электроники сложно полностью перевести в онлайн. Даже в США на онлайн-продажи приходится 43% всех продаж электроники.

Чем ценнее для покупателя товар, тем менее охотно он хочет совершать покупку дистанционно.

Офлайн магазины, безусловно, необходимы. Порядка 75% клиентов Мвидео, совершающих покупки онлайн, предпочитают получить товар именно в магазине. Открытие каждой новой точки продаж увеличивает посещаемость онлайн-платформы в районе открытия в среднем на 10—15%.

Кроме того, каждый магазин является центром хранения товарных запасов Мвидео, который поддерживает динамику онлайн-продаж в своём регионе и позволяет сокращать задержки в доставке товаров потребителям, таким образом повышая прибыльность продаж.

Покупатели техники любят лично посмотреть или протестировать товар и поговорить с консультантом, неважно, совершают ли они покупку онлайн или офлайн. Позитивный покупательский опыт, полученный в магазине, является ключевым конкурентным преимуществом традиционной розницы. Несмотря на удобство покупок в интернете, есть такие потребности клиентов, которые можно удовлетворить только в магазине: например, возможность непосредственно увидеть товар, потрогать руками, протестировать интересующие функции.

Еще недавно акции Мвидео торговались с 20% премией к 2011 году, когда операционная прибыль был в 5 раз меньше, чем сейчас. На мой взгляд, потенциал для роста акций остается на высоком уровне и будет полностью реализован после возвращения к выплатам дивидендов.

Что же выбрать — Мвидео или Детский мир?

Доля рынка

Детский мир, по-прежнему, растущий бизнес с понятным планом по открытию новых магазинов, в т.ч. за пределами России, и предстоящей активной работой над развитием и улучшением онлайн продаж.

Мвидео уже очень сложно расти, хотя менеджмент и ставит себе цель достичь доли рынка в 30%. После покупки Эльдорадо теперь закрыты оба сегмента рынка — дорогой и бюджетной электроники. Какой-то активной экспансии здесь не ожидается, так что компания неминуемо возвращается к выплатам дивидендов в среднесрочной перспективе.

Риски со стороны онлайн-конкурентов

Бизнес Мвидео более устойчив и не находится под таким конкурентным давлением со стороны онлайн-магазинов/маркетплейсов, как Детский мир.

Стадия перехода в онлайн

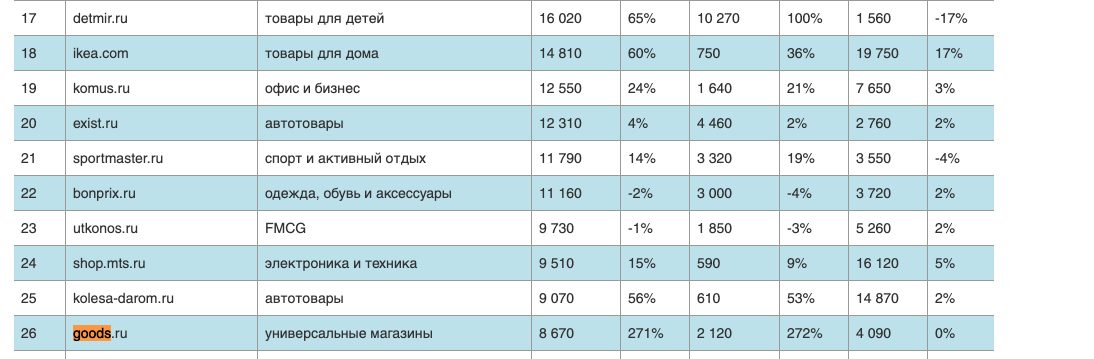

Мвидео уже трансформировал свои каналы продаж под онлайн-рынок. Используются точки выдачи заказов в магазинах X5, товарные позиции размещены в Ozon. Кстати, свой собственный маркетплейс «goods» также развивается — за год платформа поднялась с 68 на 26 место по онлайн-продажам.

Детский мир с неким опозданием на фоне роста оборота Wildberries взялся за развитие онлайн-направления. Но все-равно за 2019 год показал неплохой рост в 65%.

На мой взгляд, обе компании заслуживают внимания в портфеле, но Мвидео, пожалуй, более консервативная история с более устойчивой долей рынка. А Детскому миру за эту долю еще предстоит побороться на фоне бурного роста со стороны маркетплейсов.