«НЛМК» ОТЧЕТ ЗА 2-Й КВ. 2020 ГОДА МСФО

НЛМК также очень уверено проходит стадию низкого спроса и низких цен на продукцию.

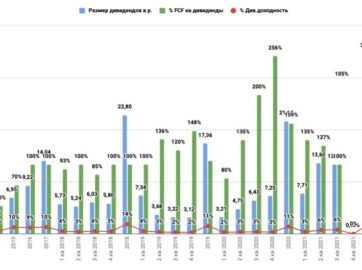

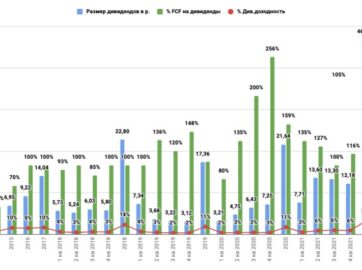

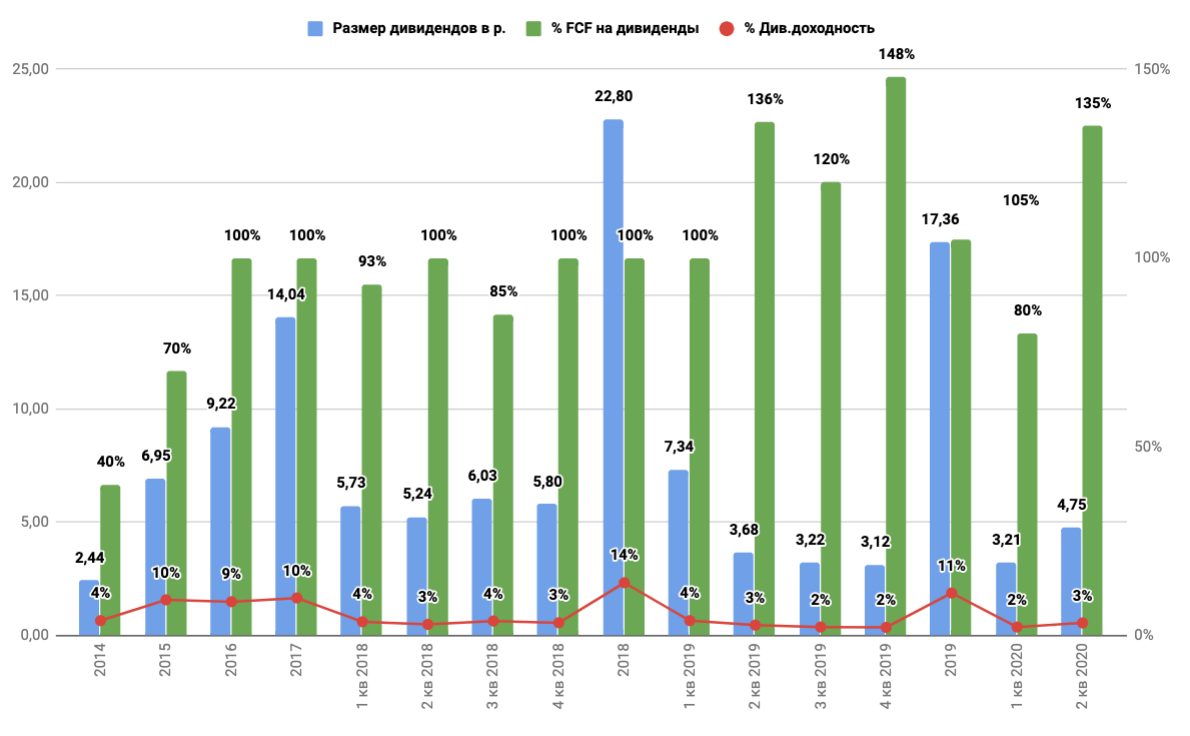

В отличие от Северстали НЛМК выплатит более 100% FCF за 2 кв. 2020.

Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

«Во 2 кв. 2020 г. пандемия коронавируса оказала негативное влияние на общую деловую активность, что привело к существенному ослаблению спроса на сталь на наших традиционных рынках сбыта и снижению цен на металлопродукцию.

Для поддержания высокой загрузки мощностей флагманской Липецкой площадки, мы изменили региональную структуру продаж (в частности, нарастили поставки на рынок Азии в апреле и мае), а также диверсифицировали продуктовый портфель. В конце апреля компания уже активно работала с экспортной книгой заказов на июнь.

В апреле мы были вынуждены сократить производство в сегменте Сортовой прокат РФ из-за запрета на строительные работы в ключевых регионах и нехватки лома на фоне карантинных ограничений в России. Несмотря на это, продажи дивизиона выросли кв/кв благодаря увеличению экспорта сортовой заготовки и эффекту отложенного спроса в конце 2-го квартала.

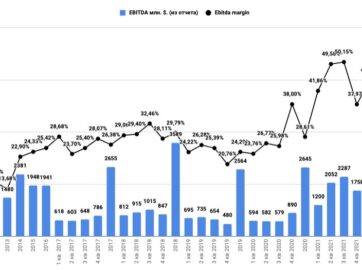

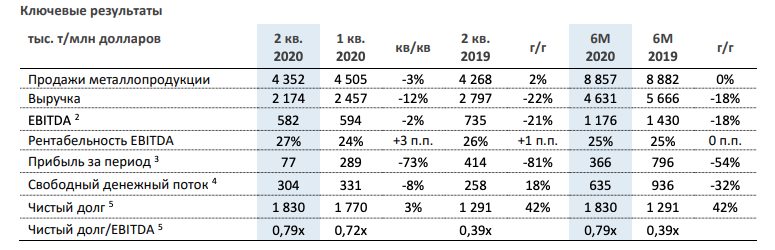

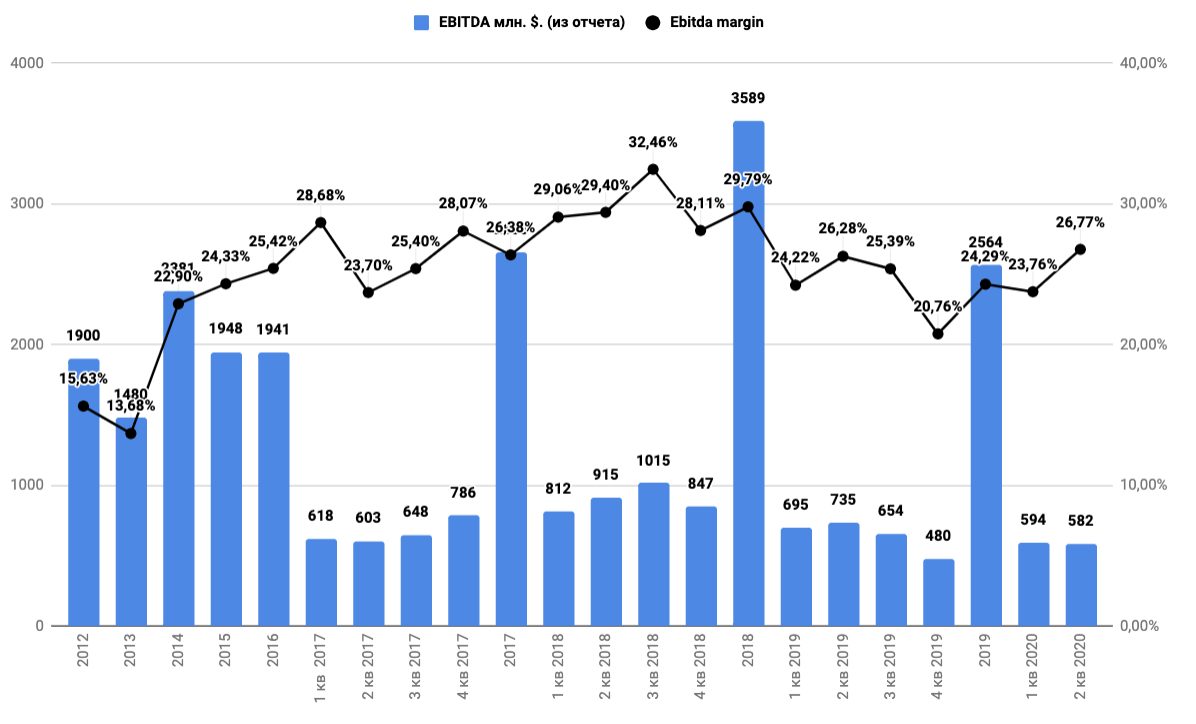

Слаженная работа всех подразделений компании, внедрение инициатив по оптимизации затрат и новые проекты операционной эффективности позволили нам сохранить высокие финансовые результаты в прошедшем квартале. Несмотря на то, что выручка Группы НЛМК снизилась на 12% кв/кв до $2,2 млрд, показатель EBITDA уменьшился только на 2% кв/кв до $582 млн. Рентабельность продаж по EBITDA составила 27%.

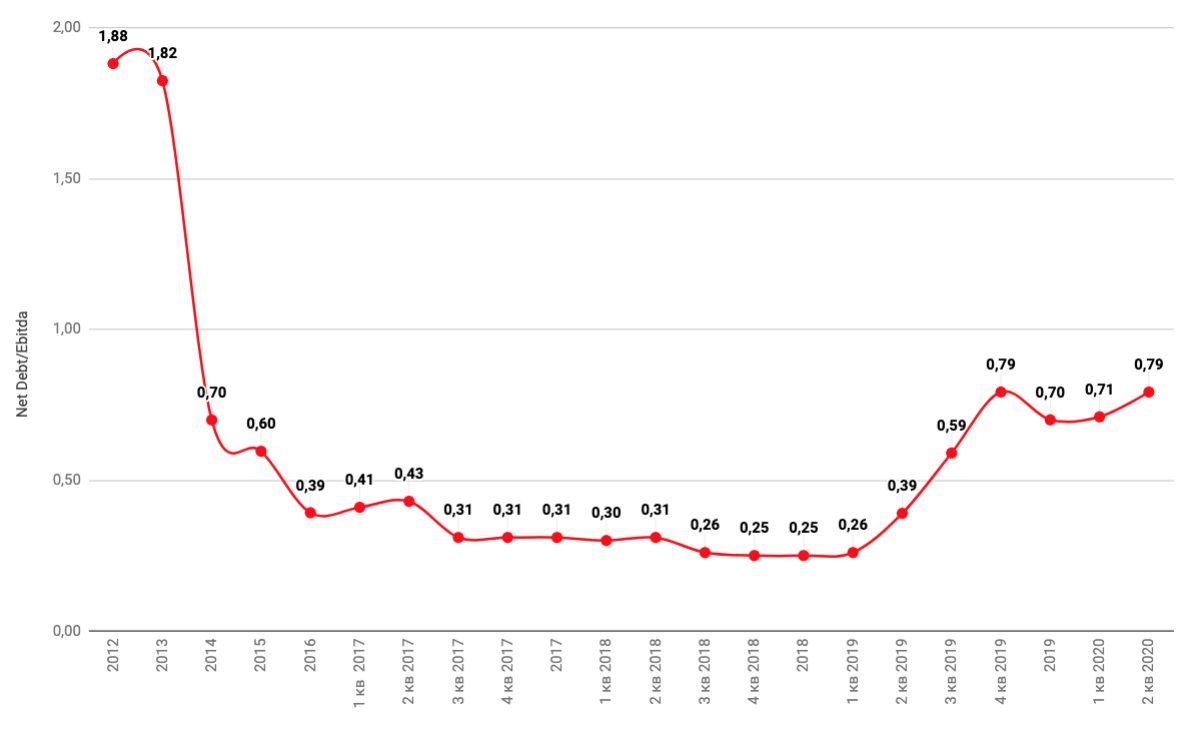

Показатель «Чистый долг/EBITDA» составил 0,79х, общий долг сократился на 3% кв/кв до $3,4 млрд.

В соответствии с дивидендной политикой, менеджмент рекомендовал Совету директоров НЛМК по итогам 2 кв. 2020 г. выплатить $400 млн в виде дивидендов».

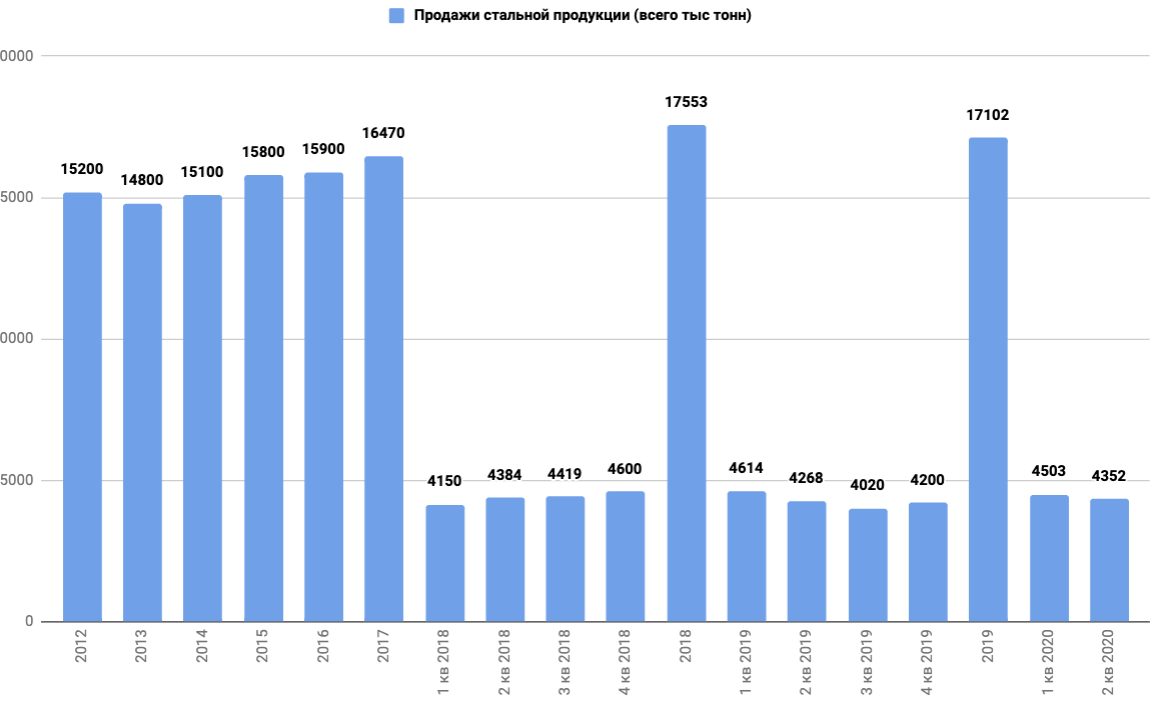

Продажи стали

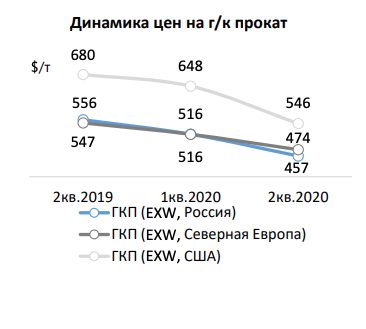

Цены

Рыночные цены на плоский прокат оказались под давлением слабого спроса на фоне пандемии COVID-19;

снижение в США составило 11-16% кв/кв (-12-20% г/г),

в Европе — 4-8% кв/кв (-11-13% г/г).

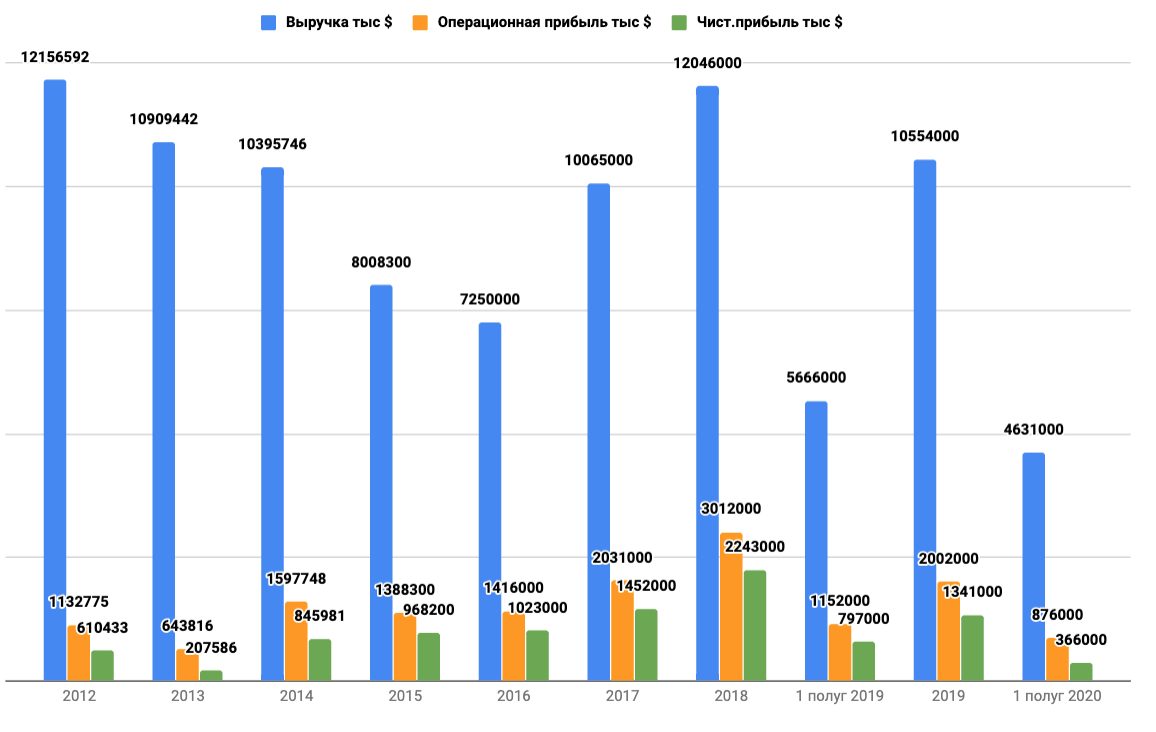

Выручка, операционная прибыль и чистая прибыль

Выручка сократилась на 18% г/г до $4,6 млрд в связи со снижением цен на металлопродукцию и увеличением доли полуфабрикатов в продажах на 4 п.п. г/г до 42%.

Ebitda

FCF на акцию в рублях

Долговая нагрузка (Чистый долг/Ebitda)

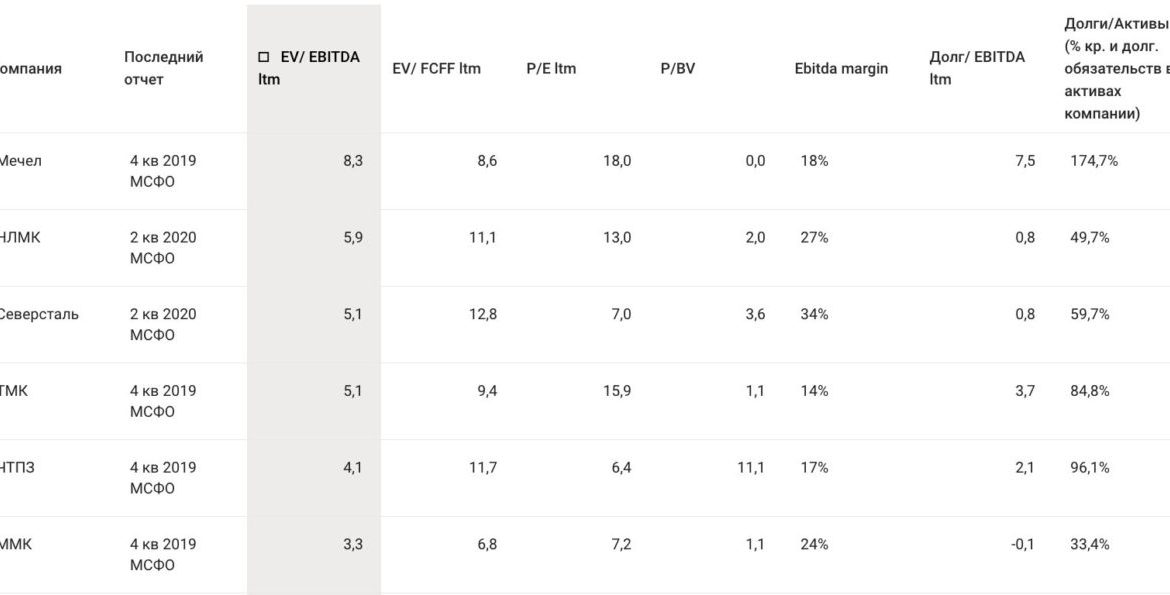

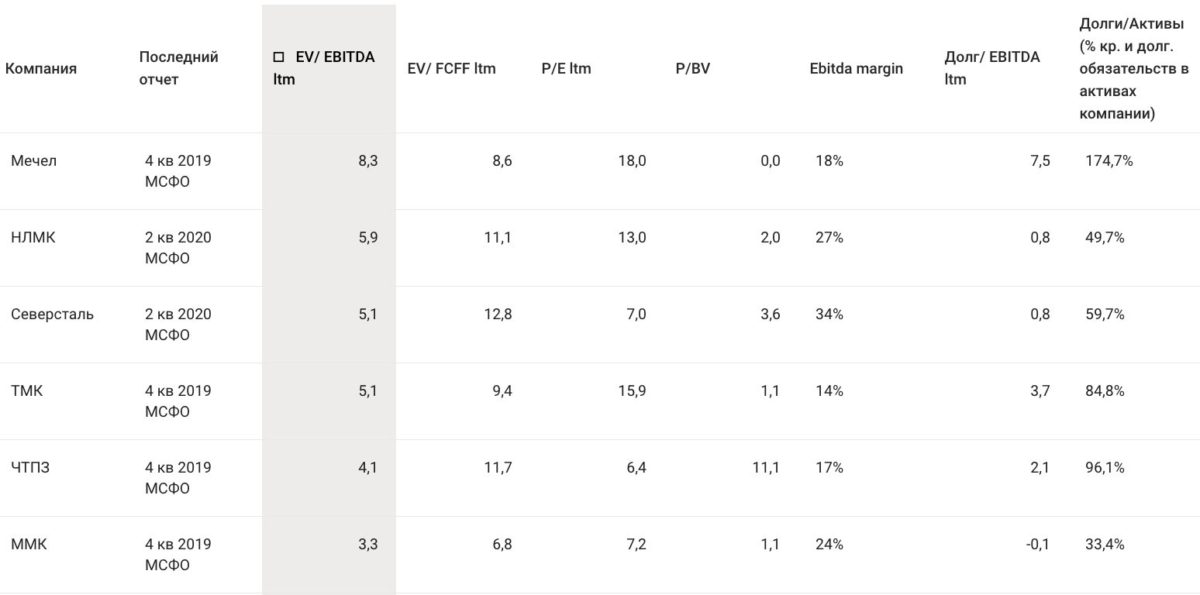

Мультипликаторы

Дивиденды

Прогноз на 3 кв. 2020

Мы ожидаем снижение объемов выплавки стали Липецкой площадки до уровня аналогичного периода прошлого года в связи с началом второй стадии крупных капитальных ремонтов первых переделов НЛМК (доменная печь №4 и конвертер №3). Эти проекты являются частью программы модернизации, которая позволит увеличить производство стали НЛМК на 1 млн т в год с 2021 года.