Обзор электросетевых компаний (февраль 2018)

Традиционно посмотрим на сектор с точки зрения недооцененности и дивидендов выплат. За основу берем текущие последние опубликованные отчеты — за 3 квартал по МСФО 2017 года.

Стоимостной взгляд

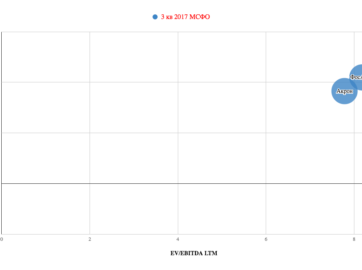

С точки зрения текущей стоимости EV (капитализация + долг) и Ebitda компаний за последние 12 месяцев наиболее недооцененными компаниями сектора в настоящий момент являются МРСК Волги (Ev/Ebitda — 1,9), МРСК Урала (Ev/Ebitda — 2,3) и Россети (Ev/Ebitda — 1,8). То есть эти компании заработали больше всего Ebitda для своей стоимости. Средний Ev/Ebitda по сектору — 2,8. Сети остаются один из самых недооцененных секторов российского фондового рынка.

[infogram id=»_/DvrgElO5E0y2GPdiAGIZ» prefix=»fT6″ format=»image» title=»Электросети»]Компании были не такими уж и прибыльными ранее, но рост тарифов привел к появлению высокой операционной прибыли и практически весь сектор стал показывать высокую прибыль. Также на рост капитализации компаний сектора сильно повлияли высокие дивидендные выплаты.

Долговая нагрузка минимальна у МРСК Волги, МРСК Урала и Ленэнерго.

МОЭСК и МРСК Сибири остаются наиболее закредитованными. МОЭСК ранее платил высокие дивиденды из заемных средств.

Всеми любимая ФСК в настоящий момент — одна из самых дорогих компаний сектора. Многие любят приводит в пример низкий мультипликатор ФСК P/E или Ev/Ebitda. Эти мультипликаторы действительно низкие при сравнении с компаниями других секторов, но нужно смотреть только на сектор, в котором компания представлена, так здесь своя специфика и правила.

Интерактивная таблица стоимости по ссылке.

Дивидендный взгляд

На капитализацию компаний сектора очень большое влияние оказывают дивидендные выплаты.

Дивиденды в секторе, как правило, платятся раз в год — летом и можно рассчитать уже накопленные дивиденды по накопленной за 3 квартала прибыли и установленной дивидендной политике.

1)Ленэнерго-п, див.политика — 10% прибыли РСБУ, рост прибыли РСБУ за 9 месяцев к аналогичному периоду прошлого +24,5%, накоплено 6,88 р дивидендов, доходность от текущих цен — 8% без учета 4 квартала.

2)Россети-п. Многие не правильно считают дивиденды, они составляют не 10% прибыли РСБУ, а 0,4% прибыли РСБУ. За 2016 год была рекордная прибыль Россетей по РСБУ, но она была бумажной и связана с переоценкой пакетов дочерних компаний, в первую очередь ФСК. В этом году ситуация изменилась и мы видим, что за 9 месяцев прибыль Россетей по РСБУ упала на 96%. За 9 месяцев 2017 года накоплено 0,01 р. дивидендов, что соответствует 1,7% дивидендной доходности против 0,45 р. годом ранее с доходностью более 20%. Рынок позволял получить такую доходностью в момент отсечки в прошлом году, поскольку было ясно, что она разовая и не повторится.

Теперь рассмотрим обыкновенные акции, с которыми все сложнее.

3)Россети

В конце декабря для Россетей была утверждена новая див.политика(Pologenie_o_dividendnoj_politike_22.12.2017) для ее приведения в соответствие с Распоряжением Правительства Российской Федерации от 29.05.2017 №1094-р.

Основные моменты див.политики:

-основной принцип — не менее 50% большей из двух величин: прибыли РСБУ или МСФО;

-условие выплаты: наличие прибили по РСБУ без учета переоценки дочек;

-объем дивидендов рассчитанных по МСФО не может превышать прибыль РСБУ без учета переоценки, финансирования дочек, отчислений в резервный фонд.

-для расчета дивидендной базы чистая прибыль по РСБУ будет скорректирована на сальдо доходов и расходов от переоценки финансовых вложений, инвестиций, осуществляемых за счет чистой прибыли от передачи электроэнергии, доли чистой прибыли от техприсоединения за исключением фактически поступивших денежных средств, доли чистой прибыли, направляемой на оказание финансовой поддержки планов развития и доли прибыли на инвестиции и развитие, в соответствии с бюджетом «Россетей».

-чистая прибыль по МСФО для расчета дивидендов будет скорректирована на инвестиции, осуществляемые за счет чистой прибыли от передачи электроэнергии, обесценения или восстановления стоимости основных средств, доходов и расходов от восстановления или утраты контроля над дочерними компаниями, долю чистой прибыли от техприсоединения за исключением фактически поступивших денежных средств, долю чистой прибыли, направляемой на оказание финансовой поддержки планов развития, долю чистой прибыли на инвестиции и развитие.

-возможны квартальные выплаты в размере 50% скор. прибыли РСБУ.

По обычке Россетей редко платили дивиденды, за 2016 год заплатил 3,8 млрд руб. – 50% от чистой прибыли по МСФО без учета переоценки финансовых вложений, расходов на инвестпрограмму и техприсоединение к сетям. Это соответствовало 2% див.доходности. Сейчас за 9 месяцев 2017 года прибыль МСФО практически такая же как годом ранее. С учетом новой политики, не думаю, что следует ждать прорывным дивидендов по обычке по итогам 2017 года. Скорее будут на уровне прошлого года.

4) ФСК

За 9 месяцев 2017 года из прибыли МСФО (50%) уже есть 0,017 р на акцию, что соответствует 9,5% доходности без учета 4-го квартала.

В пятницу он добавил, что будут платить 50% прибыли МСФО. Вообще это тоже не новость и это соответствует Распоряжению Правительства.

Если по итогам всего 2017 года будет 78 млрд. (как обещает господин Муров), дивиденд выходит около 3 копеек с доходностью 17%.

Разумеется, что 3 копейки акционеры ФСК не получат. База для выплат будут уменьшены на переоценки, инвестиции и тех.присоединения.

Сколько идет на дивиденды за 2017? 78 млрд чистая прибыль — 10 млрд инвестиции -5 млрд техприсоединения(по 4 кварталу нет данных) =63 млрд делим на 2. Итого 31,5 млрд делим 1274665323063 акций и получаем 0,24 р на акцию или 14% от текущих цен. Это самый оптимистичный вариант. Но если будет прибыль по РСБУ меньше дивидендов по МСФО (31,5 млрд), то могут взять в расчет ее и тогда дивиденды могут быть на уровне прошлого года (возможно чуть выше), о чем в декабре говорил Муров. Также в расчет могут включить амортизацию.

Итого ожидаемые дивиденды по итогам 2017 года — в пределах 0,015 (8,3% ДД) -0,024 (14% ДД). Бумага оценена объективно и ее стоимость сейчас зависит только от размера дивидендов.

5) по остальным МРСК покажу из расчета 50% большей прибыли за текущие 9 месяцев.

МРСК Волги: прибыль по МСФО за 9 месяцев больше. Дивиденды за 9 месяцев 0.009 (8% ДД).

МРСК Урала: прибыль примерно одинакова по РСБУ и МСФО. Дивиденды за 9 месяцев 0.0203 (8,8% ДД).

МРСК Центра и Приволжья: прибыль МСФО выше. Дивиденды за 9 месяцев 0.036 (12%).

МРСК Центра: прибыль МСФО выше. Дивиденды за 9 месяцев 0.03 (7,7%).

МОЭСК: убыток по РСБУ.

МРСК Северо-Запада: Дивиденды за 9 месяцев 0.003 (4,5%).

Таблицы с дивидендами по ссылке.

По этим компаниям впереди еще 4-й квартал и нужно будет вычесть инвестиции и техприсоединения. Компании стоят дешево даже сейчас, но их стоимость определяется преимущественно дивидендной доходностью.

Сделаю более подробный расчет после годовых отчетов.

В плане получения дивидендов летом 2018 года уже сейчас видно, что хорошими идеями являются Ленэнерго-п, ФСК, МРСК Волги, МРСК Урала и МРСК ЦП.

[mailerlite_form form_id=1]

11 комментариев

Юрий

22.01.2018

Спасибо за труд Илья. Очень обстоятельный обзор.

P.S. Почему-то на почту не пришло уведомление о новой статье.

Анисимов Илья

22.01.2018

Спасибо за отзыв Юрий. Странно, что не пришло уведомление. Мне на тестовую почту пришло без сбоев.

Юрий

22.01.2018

Вот недавно пришло уведомление…Странно, что с такой задержкой

Юрий Бернгарт

22.01.2018

Хотелось бы, чтобы была ещё информация и по Росгидро. Как никак, голубая фишка по энергетики.

Юрий Бернгарт

22.01.2018

Извиняюсь, не Росгидро, а Русгидро.

Анисимов Илья

22.01.2018

Про Русгидро будет в рамках обзора генерирующего сектора.

Андрей

22.01.2018

Спасибо за подробный анализ, как всегда интересно вас читать!

Анисимов Илья

22.01.2018

Спасибо.

Юрий

23.01.2018

Спасибо за обзор и труд на его составление. Интересно и информативно.

Лев

12.02.2018

тоже на ленпрефы и мрск волги ставку сделал, плюс ещё башнефть префы, планирую к лету прирост портфеля на 50% 😉

frk

20.01.2019

Спасибо.