Обзор компаний нефтегазового сектора (февраль 2018)

В этой рубрике буду публиковать свой взгляд на наиболее интересные компании секторов с точки зрения стоимостного и дивидендного инвестирования.

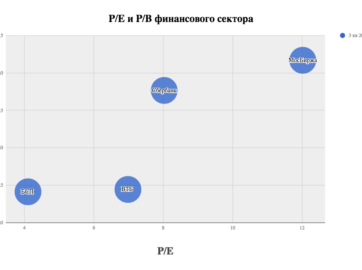

Стоимостной подход

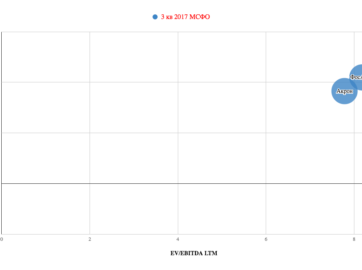

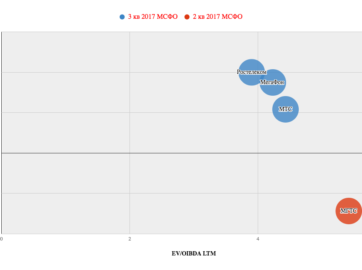

В расчетах стоимости компаний учтены последние отчеты МСФО за 3 квартал 2017 и текущая капитализация компаний.

Как видно на диаграмме, наиболее недооцененными компаниями в настоящий момент являются Газпромнефть, Башнефть и Газпром.

Самая низкая долговая нагрузка у Татнефти (ее вообще нет, у компании имеется свободный кэш), самая закредитованная — Роснефть, способная рассчитаться с долгами более чем 3 годовыми Ebitda.

Новатэк традиционно, как компания роста, стоит больше всех.

Сразу скажу, что сам я не являюсь ярым приверженцем стоимостного подхода, поскольку стоящий дороже всех Новатэк может и дальше увеличивать свою капитализация, а дешевая Газпромнефть может и дальше оставаться дешевой много лет из-за низкого интереса инвесторов к данной компании по разным причинам, в том числе политическим.

Однако, как показывают многочисленные исследования, проведенные на разных рынках, инвестирование в недооцененные компании наиболее прибыльно для инвесторов в долгосрочной перспективе, чем в дорогие компании роста. Разумеется, что это происходит не во всех случаях, но если брать общую статистику, то это так.

Даже если компания находится под политическими санкциями и ее избегают иностранные инвесторы, то рост прибыли в любом случае приведет к росту цены акций. Российским нефтегазовым экспортерам для роста прибыли нужен слабый рубль и высокие цены на продукцию. Нефть сейчас заметно прибавила, при этом рубль остается довольно слабым и не так стремительно укрепляется, что на руку российским экспортерам.

Для определения, какие компании включить в портфель, помимо стоимости необходимо учитывать также дивидендные выплаты. Даже скорее в первую очередь.

Дивидендный подход

В расчет дивидендной доходности посмотрим на изменение чистой прибыли с начала 2017 года.

За 9 месяцев 2017 года наибольший рост чистой прибыли показали такие компании как

Саратовский НПЗ (+114%);

Лукойл(+86%);

Газпромнефть(+33%);

Башнефть(+26,7%);

Татнефть (+17%);

Хуже всех:

Новатэк (-43%);

Сургутнефтегаз (-18,7%);

Газпром (-18%);

Роснефть (-4%).

За 9 месяцев выплачено дивиденды со следующей дивидендной доходностью:

Башнефть-п (9,6%);

Татнефть-п (7%);

Башнефть (6,2%);

Татнефть (5,8%);

Газпромнефть (4%);

За 1 полугодие 2017 года:

Роснефть (1,2%);

Новатэк (1%).

Стоит ли сейчас что-то покупать в секторе?

Для долгосрочного подхода интересным выглядит Газпромнефть. Разумеется не по текущим ценам, а на коррекциях. Стабильный рост дивидендов, компания генерирует высокую Ebitda, закончилась инвестпрограмма, добыча растет. Пока платят 25% прибыли МСФО на дивиденды, но вполне могут поднять планку. Конъюнктура рынка сейчас неплохая.

Газпром тоже интересен. Стоит подороже, но будет наращивать прибыль с 2020 года. Как долгосрочная идея в портфель — отличный выбор, но думаю по цене ниже 130.

Жду коррекции по Саратовскому НПЗ после объявления убытка. Исторически это компания с одной из самых высоких доходностей в секторе, вместе с Сургутнефтегаз-п.

Префы Башнефти дают высокую доходность. Думаю летом заплатят еще 115-150 рублей.

Лукойл сейчас интересен спекулятивно под гашение казначейских акций.

Роснефть абсолютно не подходит доходным инвесторам: дивидендные выплаты маленькие несмотря на направление на дивиденды половины чистой прибыли МСФО и не похоже что ситуация изменится, долг растет и не понятно, когда будет отдача от инвестиций.

[mailerlite_form form_id=1]

12 комментариев

Алексей

14.01.2018

Как всегда, обстоятельно. Спасибо.

Анисимов Илья

15.01.2018

Спасибо!

Кирилл

15.01.2018

Коррекции ждёте по Саратовскому НПЗ преф ?

Анисимов Илья

15.01.2018

Да, по префу и в наихудшем варианте. Надо быстро посчитать доходность после выхода отчета). Может в ценах уже включено и доходность упадет с 12,6% до 9-10%. Тогда и цена не изменится.

Юрий Бернгарт

15.01.2018

Очень интересная статья, много информации для размышления и дальнейшего действия.

Юрий

15.01.2018

Илья, вот по поводу Роснефти не совсем согласен. Как раз доходым инвесторам эта бумага вполне может быть интересна. Раньше они платили, если не ошибаюсь, 35% МСФО. Лишь с 2018 года пойдут выплаты 50% МСФО. В такой ситуации можно расчитывать на неплохие 5-6% ДД (консервативно) к текущей цене акции. Конечно огромный долг смущает, да и в общем Газпромнефть смотрится перспективнее.

Анисимов Илья

15.01.2018

Юрий, за 1 полугодие 2017 уже выплатили 50% МСФО и это 3,8 рубля -1,2% за полгода.

Годовая доходность при такой средней прибыли 2-3% годовых.

Как могут вырасти дивиденды? выше 50% прибыли платить неприлично, а ниже планку опустить вполне могут.

Единственное, что может привести к такой высокой доходности так это рост чистой прибили или падение котировок.

Может быть я не прав и прибыль Роснефти вырастет в 2 раза, тогда будет доходность 5-6% в год от текущих цен. По мне так есть дивидендные идеи интересней и побезопасней в этом секторе.

Юрий

18.01.2018

В любом случае надо ждать итоговый отчет по МСФО за 2017 год. Цены на нефть тоже выросли, в сравнении с 2016 годом. Так что запросто может быть 5-6% ДД для текущих котировок

Юрий

20.01.2018

По поводу 5-6% ДД за 2017 год я конечно загнул 🙂 Однако https://smart-lab.ru/blog/news/446212.php вот интересное мнение от ВТБ капитал. Роснефть может оказаться весьма неплохой инвестицией на горизонте ближайших 2-3 лет. Если конечно не начнёт набираться новые кредиты и поглощать другие нефтяные компании, типа Татнефти

Анисимов Илья

20.01.2018

читал их. оптимистично пишут)

максим

16.01.2018

Довольно интересный обзор! Спасибо за труд! По другим секторам планируете обзоры?

Анисимов Илья

16.01.2018

Спасибо. Планирую.