Основные корпоративные события октября 2019 года и выбор лучших российских компании для инвестирования

Основные корпоративные события октября 2019:

Прошли дивидендные отсечки всех компаний по итогам 1 полугодия 2019. Подробнее можно почитать здесь.

Подготовлен разбор металлургов по итогам 9 месяцев 2019 и прогноз будущих дивидендов.

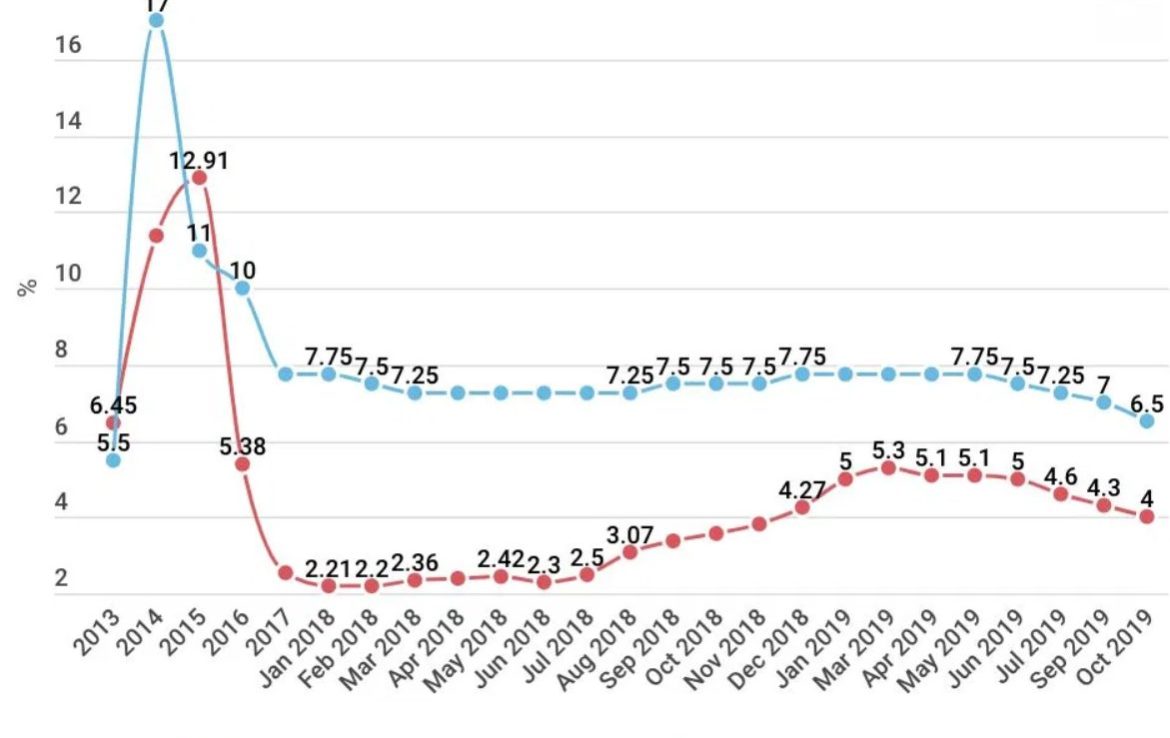

Совет директоров Банка России принял решение снизить ключевую ставку до 6,50%.

Сбербанк опубликовал отчет за 3 кв. 2019 по МСФО. Дивиденды будут около 19 рублей по итогам года (из-за выбытия из активов Денизбанка и традиционно слабого 4-го квартала), в следующем году ожидаю 23 рубля. Но справедливости ради, следует сказать, что Банку становится все сложнее расти, кроме того, на чистую процентную маржу давит снижение ключевой ставки.

Газпром. Одобрение Дании на прокладку Северного потока-2 по кратчайшему маршруту стало триггером для роста капитализации компании в последнее время. И, как обычно, перед объявлением дивидендов компания подрастает. Напомню, что 28 ноября Газпром планирует принять обновленную дивидендную политику. Вероятнее всего будут предусмотрен постепенный переход на выплату половины чистой прибыли в течение нескольких лет.

ЛСР опубликовал слабый операционный отчет за 3-й квартал. Падение продаж объясняется высокой базой 2018 года на фоне ожидания роста ставок по ипотеке. В результате за 9 месяцев стоимость заключенных новых договоров снизилась на 9% г/г — до 55 млрд рублей (с учетом парковочных мест – до 57 млрд руб.).

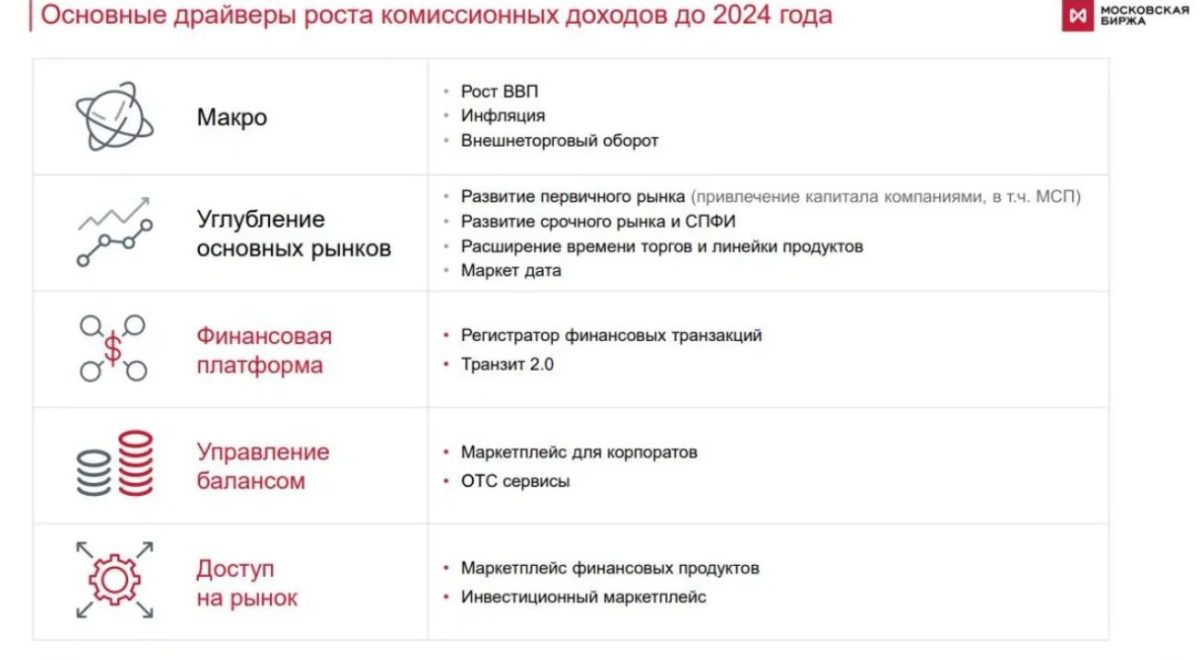

Мосбиржа презентовала стратегию развития до 2024 года. Биржа прогнозирует ежегодный рост комиссионного дохода на 10%.

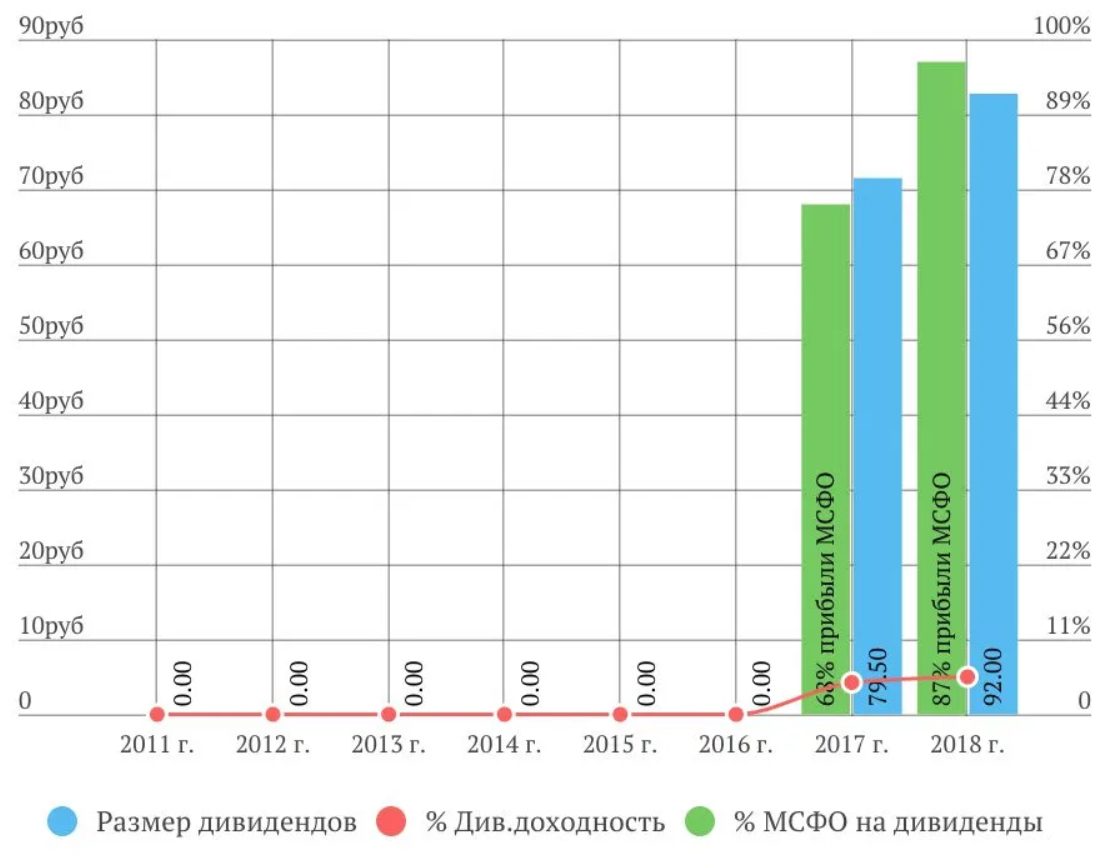

Дивиденды будут платить на годовой основе исходя из 100% FCF, что фактически сопоставимо с текущими 90% прибыли МСФО.

Согласно новой див.политике Лукойла, на выплаты теперь будет направляться 100% FCF скорр. Cкорректированный свободный денежный поток рассчитывается по данным консолидированной финансовой отчетности ПАО «ЛУКОЙЛ», подготовленной в соответствии с МСФО, и определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций ПАО «ЛУКОЙЛ».

За 9 месяцев 2019 года Лукойл выплатит 192 рубля на акцию.

После завершения программы выкупа годовые дивиденды будут в диапазоне 600-800 рублей при текущей стоимости нефти.

Алроса опубликовала слабые операционные результаты за 3 кв. 2019. Продажи г/г снижаются уже 7 кварталов, в то же время цены реализации не достигли минимума 2017 года.

Саратовский НПЗ опубликовал отчет за 9 месяцев по РСБУ.

За 9 месяцев 2019 года на «преф» накоплено 2422 рубля, но помним про предстоящий убыток. В 2017 году убыток 4-го квартала был равен прибыли 3-го. Если это повторится, на «преф» за 2019 год пойдет около 1700 рублей. Также нужно помнить, что плата за переработку снизится в 2020 году.

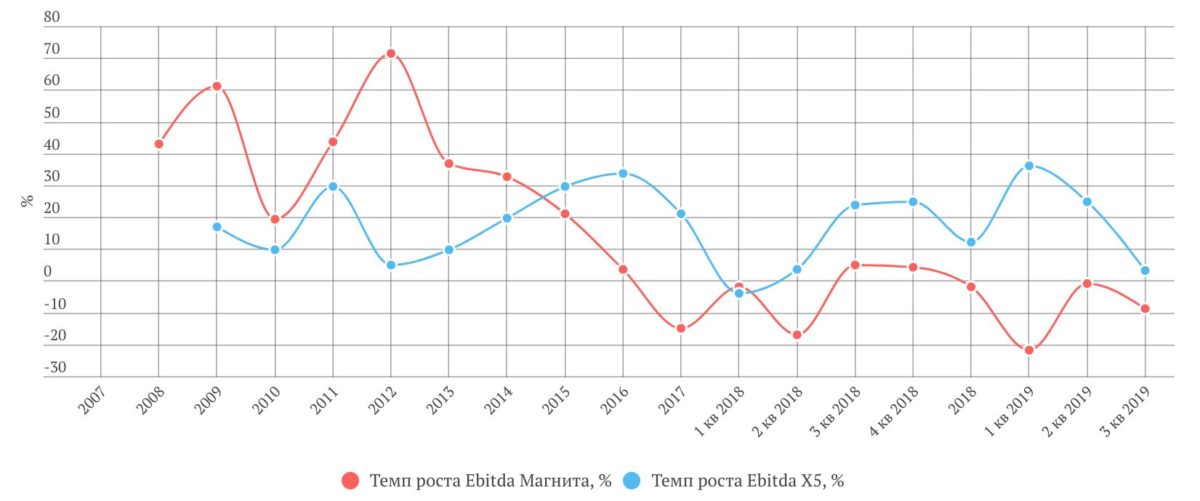

Магнит и X5 опубликовали отчеты за 9 месяцев 2019 по МСФО.

Отчет X5 нейтральный: несмотря на рост выручки +12,4% в 3 кв. 2019 и Ebitda +3,5% в 3 кв. 2019, компания показала отрицательный динамику скорр. чистая прибыли -6% в 3 кв. 2019. Трансформацию 34 магазинов «Карусель» в «Пятерочку» к 2021 году и закрытие 20 магазинов «Карусель» к 2022 году можно оценить, как положительное изменение в долгосрочной перспективе, однако в финансовой отчетности могут быть бумажные корректировки, что в итоге будет оказывать давление на чистую прибыль. Из положительно нужно отметить, что менеджмент нас ориентирует на рост дивидендов в абсолютном выражении по итогам 2019 года. Летом 2020 года могут выплатить более 100 рублей.

Отчет Магнита слабый: 3-й квартал не стал исключением в серии негативных отчетов компании: Ebitda и чистая прибыль продолжают демонстрировать отрицательную динамику.

Чтобы выплатить дивиденды на уровне 2018 году, компании нужно будет привлекать заемные средства. Так что высоких дивидендов я бы не ждал.

Пока что фокус идет на обновление старых магазинов, а не открытие новых. Прогноз на 2019 год был скорректирован — снизилось количество новых магазинов и рентабельность по Ebitda.

По словам Дюннинга, «корабль» продолжает разворачиваться, но для этого нужно время.

Темп роста выручки и Ebitda Магнита и X5

Яндекс опубликовал отличные результаты за 3-й квартал 2019 GAAP.

Подавляющее большинство компаний на российском рынке инвесторы предпочитают оценивать, ориентируясь на текущие и будущие выплаты. Хорошо это или плохо — сложно сказать. Но таковы текущие реалии. Инвесторам не очень интересно, сколько активов у компании и какой капитал, интересно только, какой денежный поток будет обеспечен при распределении прибыли.

Yandex наряду с Новатэком принципиально отличается от других компаний, торгующихся на российском рынке.

Оценка Yandex была сопоставима с западными IT-компаниями, а иногда даже превышала, несмотря на то, что компания работает на санкционном развивающемся рынке.

После обсуждения законопроекта об ограничении владения компанией иностранцами стоимость компании снизилась с 17,4 до 12,8x Ebitda. Уже второй раз на уровне 1800-1900 р. находится очень мощная поддержка, ниже которой акции не корректируются на фоне негативного новостного фона.

Нужно ли выкупать на таких коррекциях? Здесь каждый должен решить сам. Я пока не готов.

Мне не очень нравится темпы роста операционной прибыли за последние 5 лет. Несмотря на кажущуюся перспективность огромного количества многообразных проектов, над которыми продолжает работать компания, положительную Ebitda обеспечивает только поисковый портал (точнее реклама на нем) и со 2-го квартала 2019 года «Такси». Возможно я ошибаюсь, ситуация изменится в ближайшие годы и экспериментальные проекты станут сверхприбыльными. Тогда можно будет только порадоваться за российскую компанию.

Добавить в портфель акции готов только на уровне в 1500 р. (который в последний раз были 2 года назад), а вот чтобы произошла такая коррекция, должно произойти что-то посерьезнее Горелкина или Сбербанка. Однако на нашем рынке все возможно и скорее всего еще найдется повод купить данный актив. А пока этого не произошло, продолжу сидеть исключительно в дивидендных бумагах.

Ленэнерго опубликовал отчет за 9 месяцев по РСБУ. Опережение прогнозных показателей по чистой прибыли, которое имела компания по итогам полугодия, закончилось в 3 кв. (из-за роста отчислений на резервы) и похоже, что следует рассчитывать на заявленные компанией 12 рублей на «преф» по итогам года с последующим ростом в 2021 году.

Сургутнефтегаз опубликовал отчет за 9 месяцев по РСБУ.

Здесь можно только повторить, что вне зависимости от курса доллара компания генерирует 3,5-4 рубля на «преф» только от самого бизнеса по продаже нефти. Все остальное — игры с переоценкой долларовых депозитов, результаты которых будут известны в конце года. На мой взгляд, текущая цена в 38 р. — справедливая долгосрочная оценка префов с поправкой на непредсказуемость курса доллара.

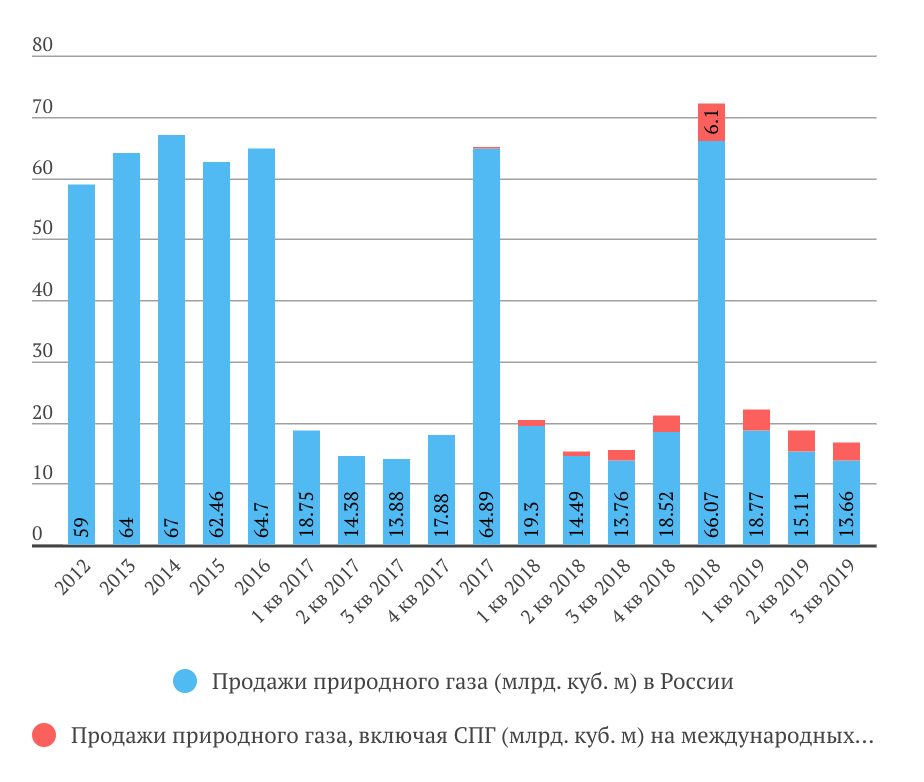

Новатэк опубликовал отчет за 9 месяцев по МСФО.

Без учета признания прибыли от продажи соответственно 10%-ной и 30%-ной долей участия в проекте «Арктик СПГ 2» в общей сумме 675,0 млрд руб результаты за 9 месяцев кажутся довольно слабыми для растущей компании:

-Выручка за 9 месяцев +8%;

-Нормализованный показатель операционной прибыли -2% за 9 месяцев;

-Нормализованная чистая прибыль +7% за 9 месяцев;

В операционном отчете тоже ничего супер позитивного. Продажи газа в России и СПГ на международных рынках не демонстрируют феноменальный рост в отличие от роста акций:

В текущей нормализованной Ebitda уже учитывается Ямал СПГ 3-й очереди. Впереди еще ввод в эксплуатацию 4-й очереди Ямал СПГ, но от нее планируется небольшая отдача.

Перспективы новой отдачи теперь будут только в 2022-2023 году от первой линии«Арктик СПГ 2»: «Арктик СПГ 2» планируется запустить на полную мощность в 19,8 млн тонн в год в конце 2024 года.

Из оценочного прогноза на конец 2024 — начало 2025 гг. ожидается грузопоток в 46,5 млн тонн по Севморпути , который включает объемы поставок продукции с «Ямал СПГ», «Арктик СПГ 2», в том числе конденсата с новых проектов НОВАТЭКа.

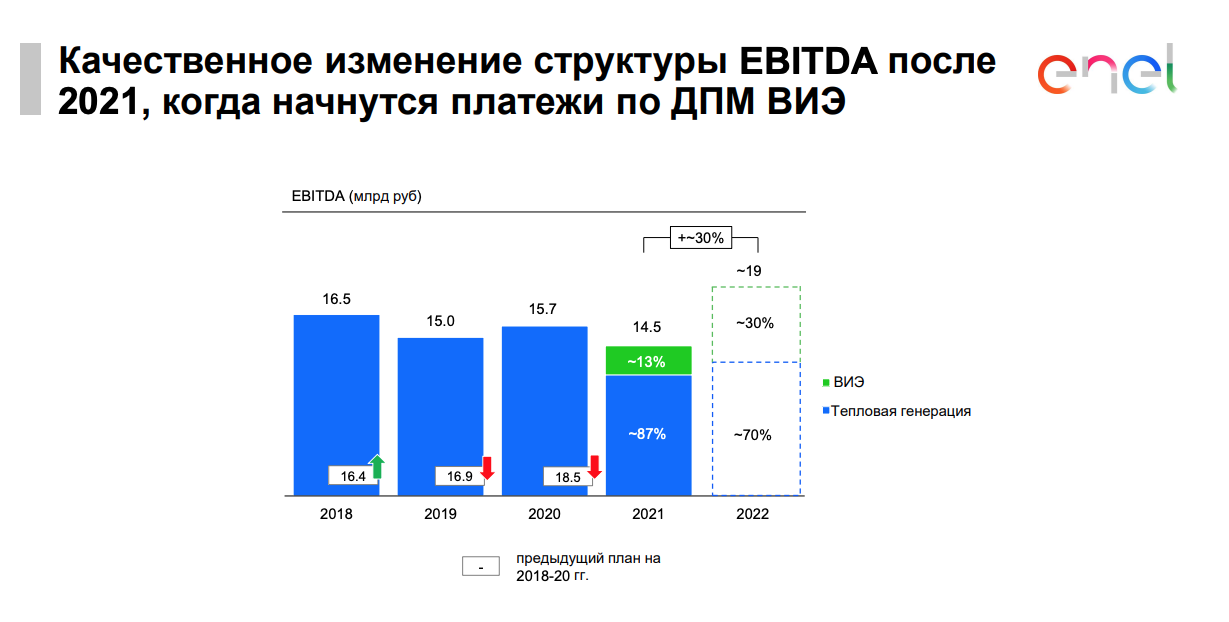

«Энел Россия» опубликовала отчет за 9 месяцев 2019 по МСФО.

Отчет за 3-й квартал подтверждает прогнозные показатели по нормализованной чистой прибыли на 2019 год.

Enel Russia сообщила, что после продажи Рефтинской ГРЭС, которую ждёт до конца года, она будет эксплуатировать станцию еще 6-12 месяцев на правах аренды.

Enel Russia сообщила, что после продажи Рефтинской ГРЭС, которую ждёт до конца года, она будет эксплуатировать станцию еще 6-12 месяцев на правах аренды.

Несмотря на высокую див.доходность за 2018 год 13,9%, ЧП в последующие годы будет снижаться согласно прогнозу от менеджмента, представленному на дне инвестора.

Падение чистой прибыли в 2019 году частично компенсируется снижением чистых финансовых расходов благодаря оптимизации структуры задолженности, однако чистые финансовые расходы начнут увеличиваться далее и, особенно в 2021 году, из-за влияния проектов ВИЭ.

Компания в первую очередь интересна дивидендами, за 2019 год может получиться в совокупности 13% див.доходности от текущей цены акций и это основной плюс.

Но за 2020-2021 скорее всего платить не будут (или выплаты будут очень низкими) и смогут вернуться к выплатам только в 2023 году, когда FCF станет положительным.

К тому времени вырастет долг и соответственно прежние дивиденды мы увидим не сразу (компания может посчитать необходимым сперва рассчитаться с кредиторами).

Фактически, главный драйвер роста (дивиденды) остается слишком туманным после 2020 года.

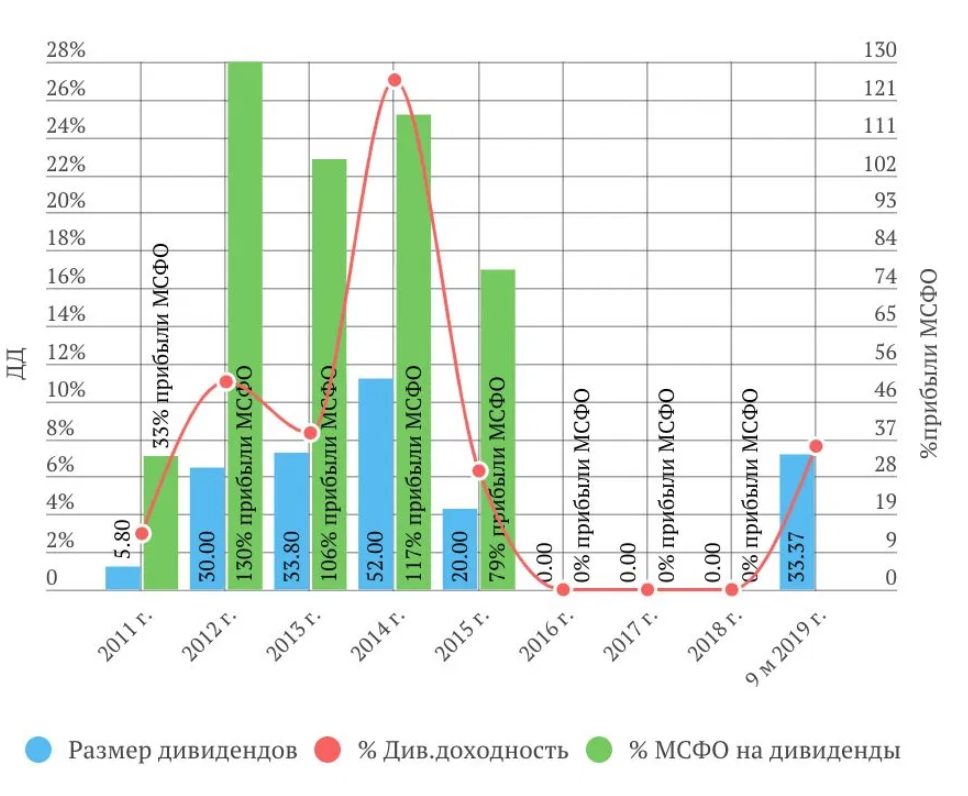

Мвидео объявило дивиденды за 9 месяцев 2019.

Менеджмент нас ориентировал на первые выплаты в 2020 году в размере 65% чистой прибыли МСФО. Как я писал ранее, дивиденды будут около 30 рублей.Фактически получилось даже лучше: СД предложил выплатить дивиденды по итогам 9 месяцев 2019 года в размере 33,37 р. Значит будет еще и годовая выплата. Последний день покупки бумаг для получения дивидендов – 13 декабря 2019.

Какие акции можно добавить в портфель?

| Подпишитесь, чтобы открыть всю статью полностью. Для авторизации (регистрации) перейдите по ссылке.

Данный контент имеет ограниченный доступ и предоставляется по следующим тарифам: |

15000

5000