«Полюс» отчет за 3 кв. и 9 месяцев 2019 г. МСФО (чистая прибыль выросла в 2,5 раза г/г)

За 9 месяцев 2019 года

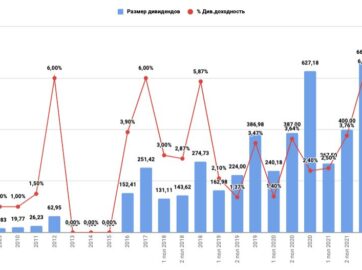

Чистая прибыль выросла в 2,5 раза – до $1,247 млрд. Скорректированная прибыль выросла на 3% — до $1,067 млрд.

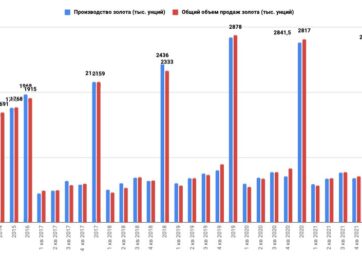

Производство золота в январе-сентябре выросло на 13% — до 2 037 тыс. унций.

Реализация золота увеличилась на 17% — до 1 984 тыс. унц.

Выручка за 9 месяцев выросла на 27% — до $2,718 млрд.

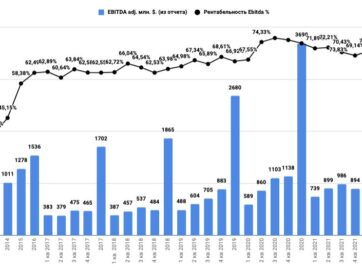

Скорректированный показатель EBITDA вырос на 30% — до $1,797 млрд. Рентабельность по скорректированной EBITDA увеличилась на 1 п.п. – до 66%.

За 3 квартал 2019 года

Чистая прибыль снизилась на 28% к/к – до $300 млн. Скорректированная прибыль выросла на 26% — до $459 млн.

Общий объем реализации золота в июле-сентябре составил 729 тыс. унций, увеличившись по сравнению со 2 кварталом 2019 года на 6%.

Выручка выросла по сравнению с $897 млн в предыдущем квартале на 19% и достигла $1 070 млн вследствие повышения в отчетном периоде средней цены реализации золота. Росту выручки также способствовало сезонное увеличение выпуска аффинированного золота на россыпных месторождениях и рост производства золота на Куранахе, Наталке и Вернинском.

Общие денежные затраты (ТСС) группы выросли на 17% до $412 на унцию против $352 на унцию в предыдущем квартале в первую очередь вследствие сезонного увеличения добычи на россыпных месторождениях с более высокими издержками, а также плановых ремонтных работ на Олимпиаде, Благодатном, Наталке и Вернинском.

«Полюс» корректирует свой прогноз ТСС на 2019 год и теперь ожидает этот показатель в диапазоне $375-$425 на унцию против предыдущего прогноза на уровне менее $425 на унцию.

Скорректированный показатель EBITDA в 3 квартале достиг $705 млн, увеличившись на 17% с $604 млн в предыдущем квартале вследствие роста в отчетном периоде средней цены и объема реализации золота.

Чистый операционный денежный поток в 3 квартале составил $603 млн против $451 млн во 2 квартале 2019 года. Капитальные затраты в квартальном сопоставлении почти не изменились и составили $157 млн.

В 2019 году компания планирует инвестировать в свои активы порядка $650-700 млн. Предыдущий прогноз составлял $725 млн. Понижение оценки обусловлено переносом капзатрат с 2019-го на 2020- й год, что связано с несколькими проектами по развитию инфраструктуры.

Отношение чистого долга к скорректированному показателю EBITDA в 3 квартале сократилось до 1,5х против 1,7х на конец 2 квартала 2019 года на фоне снижения чистого долга и увеличения скорректированного показателя EBITDA.

- Разбор статьи А.Мовчана «Почему Мосбиржа показывает рекордный рост, несмотря на застой в экономике?»

- Сравнение доходности индекса Мосбиржи MCFTR, индекса S&P500TR (в рублях), рублевой инфляции и доллара; доля инфляции в индексе Мосбиржи MCFTR на текущий момент

- Максимальные доходности на российском фондовом рынке

- Все, что нужно знать о мультипликаторах: как их правильно применять на российском рынке и есть ли альтернатива?

- Инвестирование в российские компании проигрывает инфляции?

- Финансовый кризис — лучшее время покупать акции (исторический анализ падений индекса ММВБ)

- Основные стратегии торговли на фондовом рынке (доходная и стоимостная стратегия)

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?

- Непродовольственный ритейл по итогам 3-го квартала 2020. Перспективы Детского мира и М.Видео-Эльдорадо.

- «X5» VS «МАГНИТ» по итогам 9 месяцев 2020 года. Перспективы компаний.

- Обзор металлургического сектора по итогам 3-го кв. 2020 года. Впереди успешный год?

Наша группа VK—>присоединиться