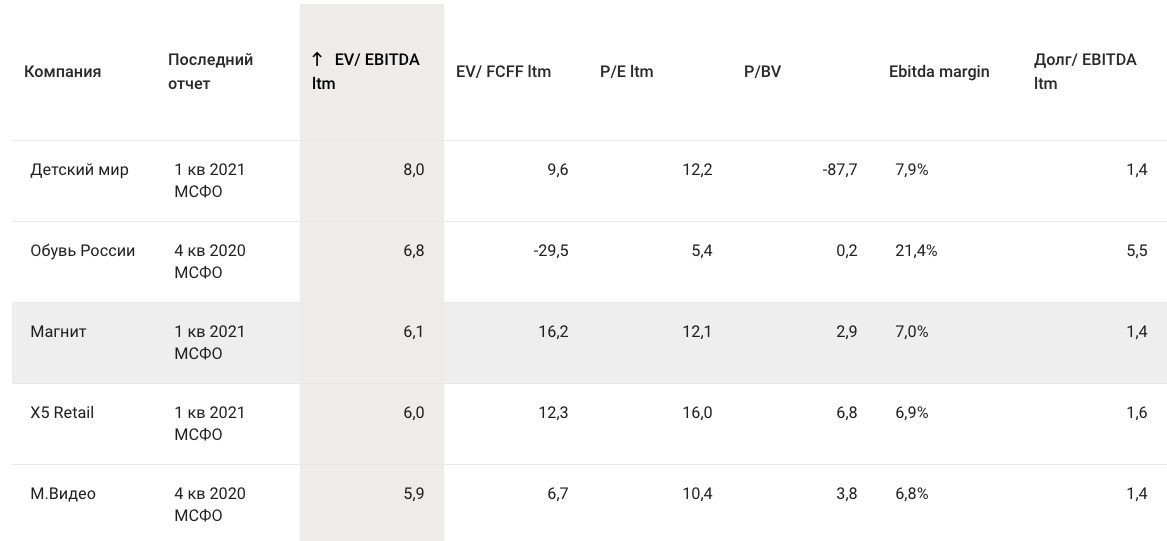

Прибыль «Магнита» за 1 квартал увеличилась в 2,6 раза

Чистая прибыль «Магнита» за 1 квартал 2021 года по МСФО увеличилась на 158,8% год к году и составила 10,9 млрд руб.Об этом сообщила торговая сеть. Рентабельность чистой прибыли выросла на 162 б. п. до 2,7%.

Общая выручка выросла на 5,8% год к году (или на 7,1% с учетом эффекта високосного года) до 397,9 млрд руб.

Чистая розничная выручка увеличилась на 6,3% год к году (или на 7,5% с учетом эффекта високосного года) и составила 387,9 млрд руб.

Сопоставимые продажи (LFL) увеличились на 4,1% на фоне роста среднего чека на 14,9% и снижения трафика на 9,4%.

Компания открыла (gross) 407 магазинов (241 магазин у дома, один супермаркет и 165 дрогери). В результате продолжающейся кампании по повышению операционной эффективности закрыт 71 магазин. Таким образом, было открыто 336 магазинов (net), общее количество магазинов сети по состоянию на 31 марта 2021 г. составило 21 900.

Торговая площадь компании увеличилась на 109 тыс. кв. м. Общая торговая площадь составила 7 606 тыс. кв. м (рост 4,5% год к году).

Компания выполнила редизайн 100 магазинов (88 магазинов у дома и 12 супермаркетов). По состоянию на 31 марта 2021 г. доля новых магазинов и магазинов, прошедших редизайн, составила 73% магазинов у дома, 32% супермаркетов и 57% магазинов дрогери.

Валовая рентабельность составила 23,4% — рост на 74 б. п. год к году на фоне улучшения коммерческих условий, снижения потерь и положительного влияния структуры форматов, частично нивелированных незначительным ростом логистических затрат, а также дальнейшими инвестициями в программу лояльности.

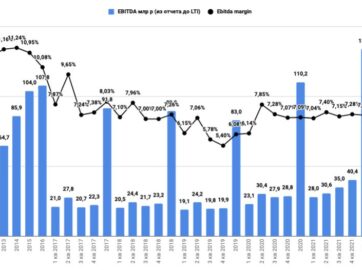

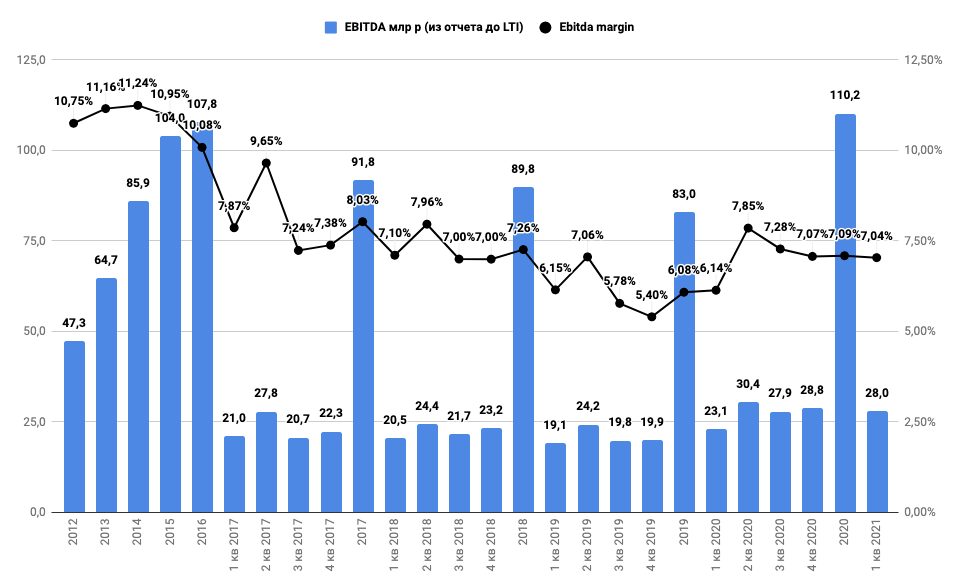

Показатель EBITDA составил 28 млрд руб.

Рост рентабельности по EBITDA на 91 б. п. год к году до 7% обусловлен сильной динамикой валовой рентабельности и жестким контролем затрат.

Ян Дюннинг:

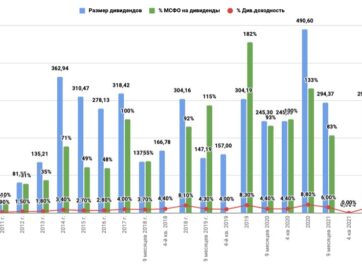

«Результаты первого квартала соответствуют нашим ожиданиям. В январе, феврале и первой половине марта продажи были исключительно высокими во всех форматах и каналах, несмотря на высокую сопоставимую базу, обусловленную закупкой впрок в прошлом году на фоне введения ограничительных мер по всей стране. LFL продажи в первом квартале 2021 года выросли на 4,1%, чему способствовали улучшения в зрелых магазинах. Мы продолжаем наращивать долю рынка и видим приток покупателей от конкурентов. Наша уверенность в стабильности этих улучшений остается неизменной. Мы находимся на пути к достижению поставленных целей в соответствии с нашими опубликованными планами. Несмотря на то, что макроэкономическая ситуация и потребительские настроения остаются нестабильными, мы постепенно повышаем эффективность бизнеса, обеспечивая устойчивую рентабельность по EBITDA на уровне 7,0% в отчетном квартале. Мы продолжаем придерживаться наших приоритетов – улучшение предложения и сервиса покупателям, повышение операционной эффективности, взвешенный подход к развитию сети и редизайну магазинов с сохранением высоких требований к доходности для дальнейшего роста эффективности. Развитие экосистемы «Магнит» успешно продолжается благодаря новым услугам, доступным в настоящее время через сервис Magnit Pay. Мы также расширили наши пилотные проекты в онлайн-коммерции и довольны первыми результатами. Финансовое положение Компании остается стабильным благодаря дальнейшей оптимизации цикла оборотного капитала и низкой долговой нагрузке. Строгая дисциплина в вопросе управления капиталом дала возможность Совету Директоров рекомендовать выплату дивидендов в размере около 25 млрд руб. в качестве второго транша за 2020 год».

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?