Прибыль Polymetal в 1 полугодии выросла на 11%

Чистая прибыль «Полиметалла» в 1 полугодии 2021 года по МСФО выросла на 11% и составила $419 млн ($376 млн в 1 полугодии 2020 года), при этом базовая прибыль на акцию выросла до $0,89 ($0,80 на акцию в 1 полугодии 2020 года) на фоне увеличения операционной прибыли. Скорректированная чистая прибыль выросла на 15% и составила $422 млн ($368 млн в 1 полугодии 2020 года).Об этом сообщила компания.

Выручка выросла на 12% до $1 274 млн по сравнению с 1 полугодием 2020 года («год к году») за счет роста цен на металлы. Средние цены реализации золота и серебра соответствовали динамике рынка и выросли на 8% и 59% соответственно. Производство в 1 полугодии 2021 года увеличилось на 1% в сравнении год к году и составило 714 тыс. унций золотого эквивалента. Объем продаж золота сохранился на уровне 595 тыс. унций, на 40 тыс. унций меньше объема производства, преимущественно в связи с ростом запасов концентрата Кызыла на складах или в пути. Объем продаж серебра снизился на 19% и составил 8 млн унций на фоне разрыва между производством и реализацией серебряного концентрата, который будет устранен во 11 полугодии 2021 года.

Денежные затраты группы в 1 полугодии 2021 года составили $712 на унцию золотого эквивалента, увеличившись на 12% по сравнению с 1 полугодием 2020 года, в рамках прогноза в $700-750 на унцию золотого эквивалента. Повышение денежных затрат обусловлено инфляцией в горнодобывающей отрасли, опережающей рост потребительских цен, увеличением расходов, связанных с пандемией коронавируса, а также плановым снижением содержаний в перерабатываемой руде на Кызыле и Албазино.

Совокупные денежные затраты выросли на 16% в сравнении год к году и составили $1 019 на унцию золотого эквивалента за счет инвестиций на Омолоне (строительство энергетического комплекса, корпуса фильтрации в рамках проекта по переходу на сухое складирование хвостов и обновление парка горной техники) и Кызыле (приобретение горной техники), а также увеличения объема вскрышных работ на Воронцовском (месторождения Пещерное и Саум) и Омолоне (месторождение Бургали). Ожидается, что показатель совокупных денежных затрат снизится во 2 полугодии за счет сезонного увеличения объемов производства и продаж. Годовые затраты будут соответствовать первоначальным прогнозам Компании — $925-975 на унцию золотого эквивалента на 2021 год.

Скорректированная EB1TDA выросла на 8% по сравнению с аналогичным периодом прошлого года, достигнув $660 млн, благодаря росту цен на металлы на фоне стабильного уровня производства. Рентабельность по скорректированной EB1TDA снизилась на 2 п.п. до 52% (54% в 1 полугодии 2020 года).

Капитальные затраты составили $375 млн, увеличившись на 55% по сравнению с $242 млн в 1 полугодии 2020 года, за счет строительных работ на АГМК-2, Нежданинском и Кутыне, а также вскрышных работ на Ведуге, Воронцовском и Омолоне. Рост капитальных затрат обусловлен увеличением инфляции и расходами, связанными с пандемией коронавируса.

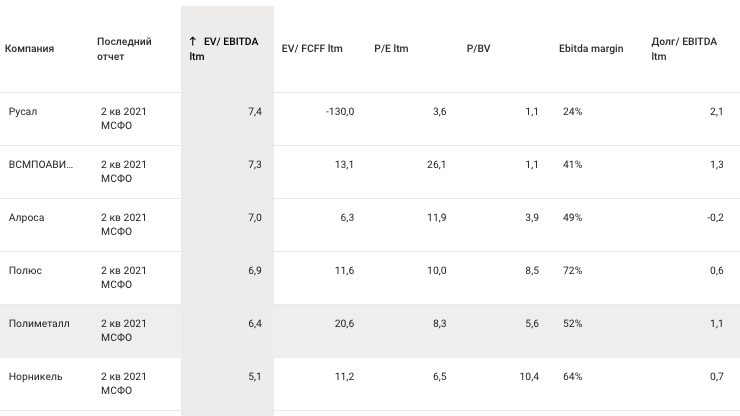

Долговая нагрузка

Мультипликаторы

ПРОГНОЗ НА 2021 ГОД

Полиметалл сохраняет позитивный прогноз на второе полугодие, как с точки зрения прибыли, так и с точки зрения свободного денежного потока, при этом до конца года на производственные и финансовые показатели будут оказывать влияние следующие факторы:

Полиметалл подтверждает текущий производственный план на 2021 год в объеме 1,5 млн унций золотого эквивалента, а также прогноз в части денежных затрат в размере US$ 700-750 на унцию золотого эквивалента и совокупных денежных затрат в размере US$ 925-975 на унцию золотого эквивалента.

Фактические затраты будут по-прежнему в значительной степени зависеть от обменных курсов российского рубля и казахстанского тенге к доллару США, которые оказывают существенное влияние на операционные затраты Группы, деноминированные в местных валютах.

Неблагоприятное влияние макроэкономических факторов, рост цен на сырьевые товары и индексация стоимости рабочей силы, а также изменение объема работ, одобренное Советом директоров (в частности затраты на разработку ТЭО для проекта Тихоокеанский ГМК, ускорение темпа реализации проектов Ведуга и Прогноз), привели к тому, что Компания повысила прогноз капитальных затрат на 2021 год до US$ 675- 725 млн (первоначально US$ 560 млн). Обновленный прогноз капитальных затрат на 2022-2025 годы будет представлен в рамках Дня инвестора и аналитика в ноябре 2021 года.

Свободный денежный поток будет значительно выше во второй половине года за счет роста объемов производства и традиционного сезонного высвобождения оборотного капитала.

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?