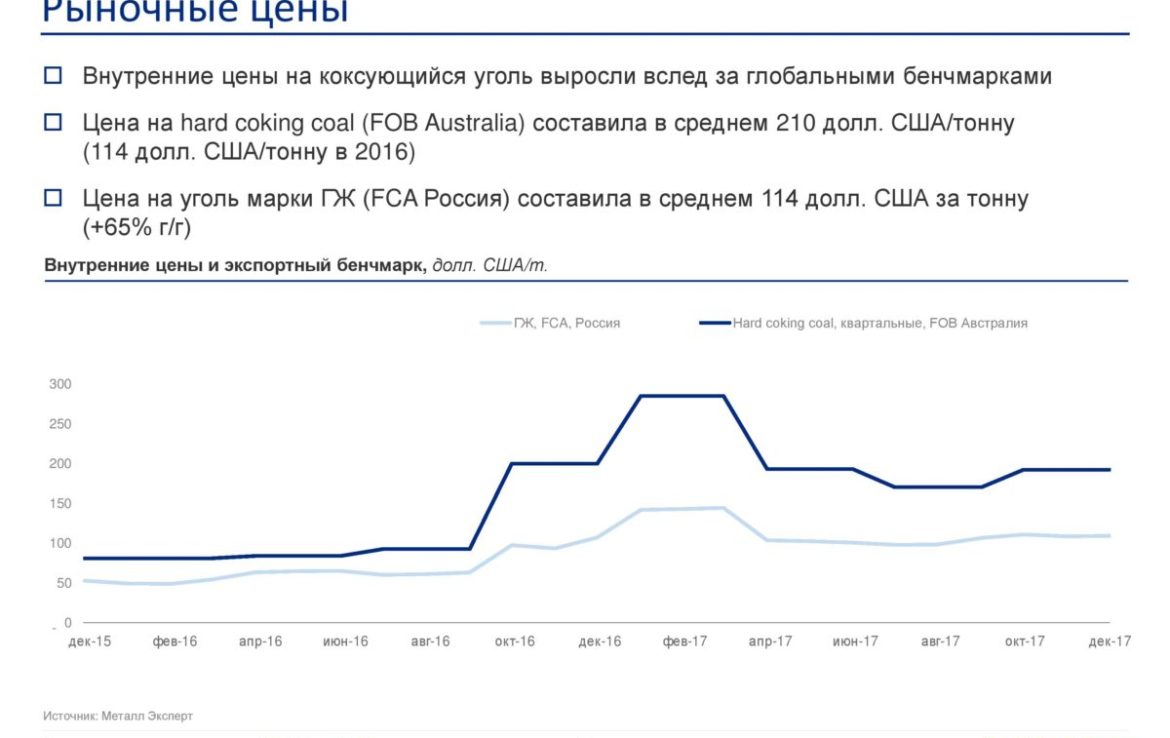

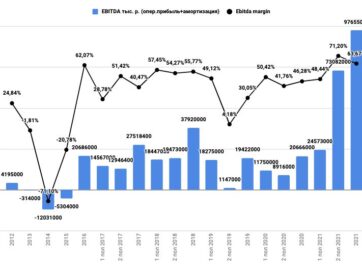

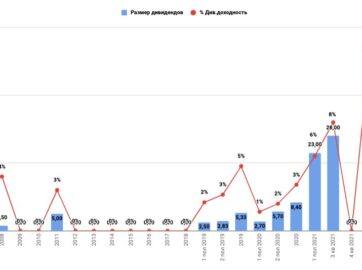

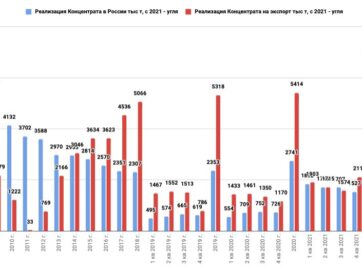

Распадская отчет МСФО за 2017 год (прибыль выросла на фоне роста цен на уголь, чистого долга нет, компания не планирует платить дивы за 2017 год, за 2018 год возможно около 15 рублей на акцию при текущих ценах)

Для авторизации (регистрации) на сайте перейдите по ссылке.

Данный контент имеет ограниченный доступ и предоставляется по следующим тарифам:

Аккаунт доступа "Инвестор"

Доступ 1) к разделу "лучшие компании для инвестирования" (ежемесячные обзоры с наиболее перспективными компаниями для включения в долгосрочный инвестиционный портфель); 2) к ежеквартальной отраслевой аналитике; 3) к анализу квартальных операционных и финансовых отчетов, а также дивидендов российских компаний; 4) к карточкам компаний; 5) к списку недооцененных компаний и мультипликаторам российских компаний

365 дней

15000

90 дней

5000

1 Комментарий

Юрий

23.03.2018

Спасибо за оперативный обзор Илья. Дивиденды Распадской — наверно самая популярная тема сегодня. По сути, с компаний ничего плохого не произошло. Полностью погасили долг, фундаментально всё стало просто отлично. JОстаётся лишь посматривать за мировыми ценами на уголь…