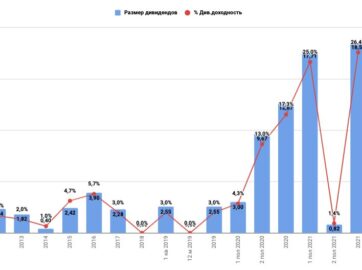

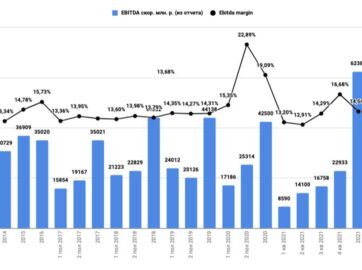

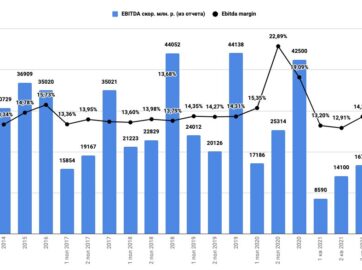

«ТМК» отчет за 9 месяцев 2019 г. МСФО (выручка снизилась на 4%)

Выручка снизилась на 4% по сравнению с аналогичным периодом прошлого года и составила $3 667 млн. Выручка российского дивизиона за 9 месяцев выросла на 4% и составила $2 719 млн.

Скорректированный показатель EBITDA за 9 месяцев составил $508 млн, что на 3% ниже показателя за аналогичный период прошлого года. Скорректированный показатель EBITDA российского дивизиона за 9 месяцев составил $438 млн, что на 21% выше показателя за аналогичный период прошлого года.

Рентабельность по скорректированному показателю EBITDA составила 14% за 9 месяцев 2019 года, а рентабельность по скорректированному показателю EBITDA российского дивизиона ТМК — 16%.

Чистый долг компании на 30 сентября 2019 года составил $2 671 млн. Отношение чистого долга к показателю EBITDA на 30 сентября составило 3,89 раз.

“Российский дивизион ТМК продемонстрировал сильные результаты за девять месяцев 2019 года за счет высокого спроса на трубы OCTG (рост продаж на 9% год-к-году) и дальнейшего улучшения структуры продаж в сторону высокотехнологичной продукции. Это способствовало увеличению показателя EBITDA Российского дивизиона на 21% по сравнению с аналогичным периодом прошлого года и улучшению уровня рентабельности до 16% за девять месяцев 2019 года (рост на 2 п.п. год-к-году). На результаты за девять месяцев 2019 года оказало влияние продолжающееся замедление активности на североамериканском рынке и сохраняющаяся сложная ситуация на европейском рынке«, — прокомментировал результаты компании генеральный директор Игорь Корытько.

- Разбор статьи А.Мовчана «Почему Мосбиржа показывает рекордный рост, несмотря на застой в экономике?»

- Сравнение доходности индекса Мосбиржи MCFTR, индекса S&P500TR (в рублях), рублевой инфляции и доллара; доля инфляции в индексе Мосбиржи MCFTR на текущий момент

- Максимальные доходности на российском фондовом рынке

- Все, что нужно знать о мультипликаторах: как их правильно применять на российском рынке и есть ли альтернатива?

- Инвестирование в российские компании проигрывает инфляции?

- Финансовый кризис — лучшее время покупать акции (исторический анализ падений индекса ММВБ)

- Основные стратегии торговли на фондовом рынке (доходная и стоимостная стратегия)

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?

- Непродовольственный ритейл по итогам 3-го квартала 2020. Перспективы Детского мира и М.Видео-Эльдорадо.

- «X5» VS «МАГНИТ» по итогам 9 месяцев 2020 года. Перспективы компаний.

- Обзор металлургического сектора по итогам 3-го кв. 2020 года. Впереди успешный год?

Наша группа VK—>присоединиться