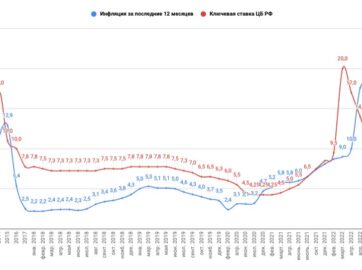

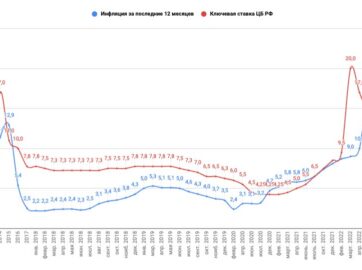

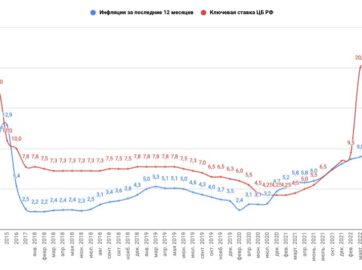

Банк России намерен повысить ключевую ставку выше 6%

При текущей годовой инфляции выше 6%, а главное – существенно возросших инфляционных ожиданиях – той же самой реальной ставке 1-2% в рамках нейтральной денежно-кредитной политики должен соответствовать более высокий диапазон значений номинальной ключевой ставки, чем 5-6%, сообщил Банк России в обзоре об экономических трендах.

Динамика потребительских цен с поправкой на сезонность остается существенно повышенной и пока не проявляет признаков к замедлению. В результате годовая инфляция в июне достигла 6,5%. Вероятно, ее пиковое значение еще не достигнуто, учитывая инерцию инфляционных процессов и значительную задержку в их реакции на процесс нормализации денежно-кредитной политики.

В условиях роста издержек и логистических ограничений действие растущего потребительского спроса приобретает более выраженный проинфляционный характер. Это препятствует замедлению роста цен в текущих денежно-кредитных условиях. Кроме того, в краткосрочной перспективе проинфляционные риски по-прежнему доминируют над дезинфляционными.

Динамика монетарных показателей «предсказывает» скорее стабилизацию, чем значительное снижение годовой инфляции в оставшуюся часть года. В таких условиях вероятно сохранение повышенных инфляционных ожиданий домохозяйств и связанных с этим вторичных эффектов на потребительские цены. Поэтому обязанность любого центрального банка, реализующего мандат на обеспечение ценовой стабильности, — повысить цену денег в экономике через повышение ключевой ставки.

Принимаемые решения по повышению ключевой ставки Банка России будут способствовать возвращению инфляции к уровню 4% во втором полугодии 2022 г. с последующей стабилизацией вблизи цели Банка России.

Какая ключевая ставка соответствует определению нейтральной в существующих условиях? В условиях, когда инфляция находилась вблизи 4%, Банк России ориентировался на диапазон номинальной нейтральной процентной ставки на межбанковском рынке 5-6%, исходя из реальной нейтральной ставки 1-2% в этот период времени. При текущей годовой инфляции выше 6%, а главное – существенно возросших инфляционных ожиданиях – той же самой реальной ставке 1-2% в рамках нейтральной денежно-кредитной политики должен соответствовать более высокий диапазон значений номинальной ключевой ставки, чем 5-6%. При этом диапазон оценок сдвига области нейтральности ДКП широк. Оценка во многом зависит от мнения о масштабе повышения инфляционных ожиданий в экономике в целом, а также длительности их сохранения на повышенном уровне.

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?