Чистая прибыль «Энел России» в 2022-2023 годах будет расти ежегодно на 15%

Чистая прибыль «Энел России» может составить 3,9 млрд рублей в 2023 году со среднегодовым темпом роста на 15% по сравнению с прогнозируемым показателем 3 млрд рублей в 2021 году, несмотря на рост финансовых затрат, связанных со строительством ветропарков, следует из отчета эмитента компании за 1 квартал 2021 года.

Компания более консервативно подходит к обновлению своего предыдущего прогноза по энергетическому сектору и макроэкономическим тенденциям, учитывая падение спроса на электроэнергию и снижение цен РСВ, а также волатильность роста ВВП и валютных курсов, имевших место в 2020 году.

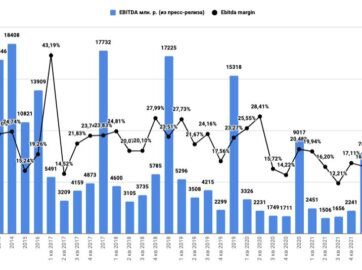

Динамика EBITDA в 2021 году по отношению к 2020 году объясняется прежде всего окончанием действия тепловых ДПМ компании после десятилетнего срока возврата инвестиций в ПГУ на Невинномысской ГРЭС и Среднеуральской ГРЭС. Рост в последующие годы ожидается в основном благодаря началу с 2021 года действия программы ДПМ ВИЭ по ветропарку в Ростовской области мощностью 90 МВт и с 2022 года ветропарку в Мурманской области мощностью 201 МВт. Ожидается, что показатель EBITDA вырастет с 7,5 млрд рублей, запланированных на 2021 год до 12,4 млрд рублей в 2023 году, увеличиваясь в среднем на 29% в пределах планового периода.

Примечательно, что влияние проектов в сфере возобновляемой энергетики на показатель EBITDA будет на уровне 39% к концу рассматриваемого в Стратегическом плане периода. Структурное изменение валовой прибыли и EBITDA, которое будет обеспечено за счет увеличения платежей за поставку мощности ветропарков в рамках рассматриваемого периода вслед за окончанием старой программы тепловых ДПМ в 2020 году, в результате приведет к более устойчивой структуре генерации.

Чистый долг будет постепенно увеличиваться по мере инвестирования в текущие проекты и достигнет примерно 42,2 млрд рублей к 2023 году. Наибольший рост запланирован на 2021 год, когда чистый долг вырастет до 30,5 млрд рублей в основном по причине необходимости ускорения инвестиций для поддержки трансформации бизнес-портфеля компании. В то же время, по мере постепенного ввода в эксплуатацию ветроэнергетических проектов, компания ожидает преодоления пика долговой нагрузки в 2021 году. После этого ожидается снижение соотношения чистый долг/EBITDA до уровня в 3,4 в 2022 году и его нахождение на аналогичном уровне в 2023 году.

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?