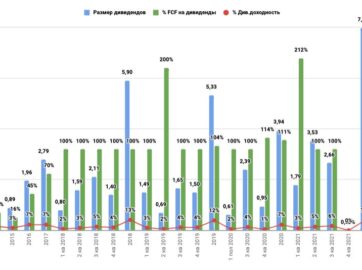

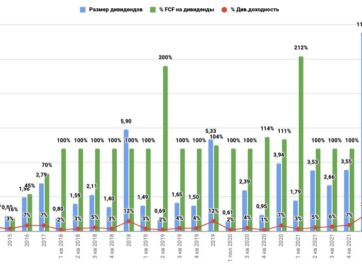

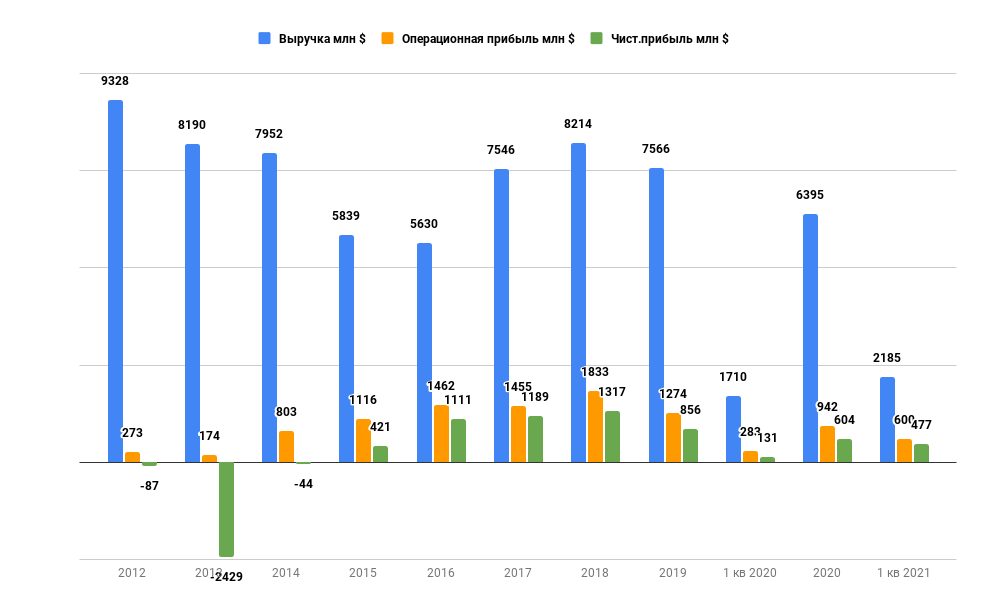

Чистая прибыль ММК за 1 квартал 2021 года выросла в 3,6 раза

Выручка выросла на 28% и составила 2,185 млрд долларов.

Чистая прибыль ММК за 1 квартал 2021 года составила 477 млн долларов, что в 3,6 раза превышает аналогичный показатель прошлого года, следует из финансовой отчетности компании по МСФО.

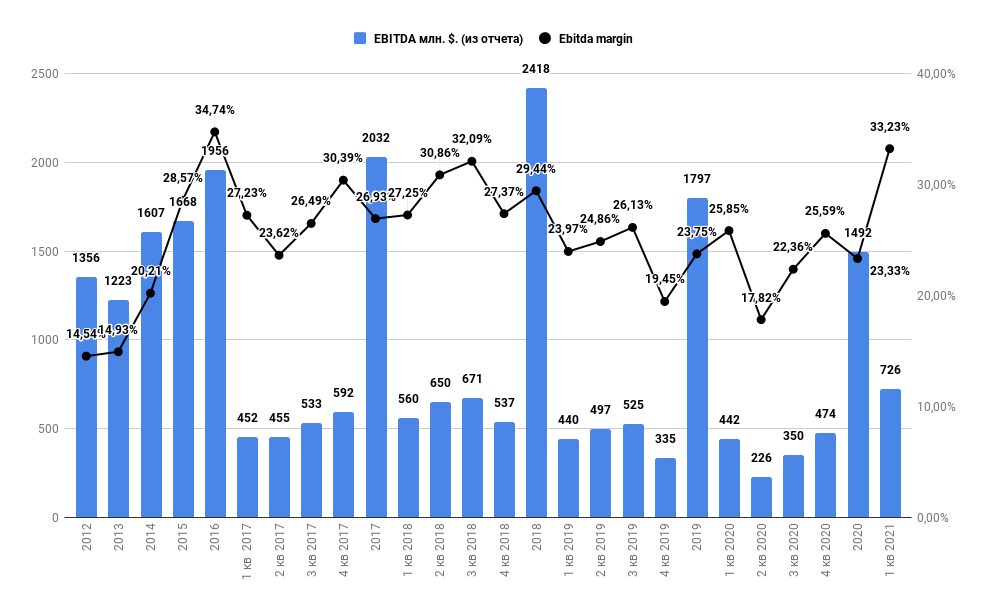

EBITDA за квартал увеличилась на 53,2% к уровню прошлого квартала и составила $726 млн, отражая рост выручки на фоне благоприятной рыночной динамики. Рентабельность по EBITDA выросла на 7,6 п.п. до 33,2%.

Долговая нагрузка

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР

Обеспечение безопасной производственной среды остается приоритетом нашей деятельности. Так, по сравнению с аналогичным периодом прошлого года, в первом квартале существенно снизился показатель LTISR, что свидетельствует о значительном сокращении частоты травм с причинением вреда здоровью. С удовольствием хотел бы отметить, что усилия компании по развитию и совершенствованию практик устойчивого развития не остаются незамеченными. В марте 2021 года международное рейтинговое агентство ISS ESG Corporate Rating изменило прогноз по рейтингу ММК с «D+» на «С». Пересмотр рейтинга отражает сохранение устойчивых показателей деятельности и нашу приверженность инициативам ООН в сфере корпоративной ответственности и устойчивого развития. В первом квартале продолжающийся эффект отложенного спроса, сформировавшегося в прошлом году, подкрепленный государственными мерами по поддержке экономик по всему миру, оказал сильную поддержку спросу на сталь. В России среди основных металлопотребляющих секторов основными драйверами потребления стали в отчетном квартале выступили автомобильная промышленность и строительный сектор. Что касается нашей структуры продаж, в отчетном периоде доля продаж на внутреннем рынке (Россия и СНГ) составила 73%, а доля премиальной продукции в структуре продаж – 40%. В течение первого квартала мы продолжили работы над проектом новой коксовой батареи и подготовку к запуску стана 1700 холодной прокатки. Запуск стана предварительно намечен на май. Реконструированный стан позволит нам увеличить объемы производимой премиальной продукции на 0,8 млн т в год. Ранее озвученные планы по ожидаемому размеру капитальных затрат в 2021 году остаются неизменными на уровне $1 млрд. Одной из ключевых целей Компании остается обеспечение финансовой устойчивости. Уровень долговой нагрузки ММК, исчисляемый как показатель «Чистый долг/EBITDA», является одним из самых низких в отрасли и на конец первого квартала составил 0,08x. Высокий уровень доступной ликвидности ($1,4 млрд) обеспечивает ММК высокий запас прочности для успешной реализации заявленной стратегии

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?