Чистый убыток «Акрона» за 3 квартал составил 3,2 млрд рублей

Чистый убыток «Акрона» за 3 квартал 2020 года по МСФО составил 3 175 млн руб. ($44 млн) против прибыли в размере 5 792 млн руб. ($90 млн) за аналогичный период 2019 года.

Выручка за 3 квартал 2020 года составила 29 656 млн руб. ($403 млн), что на 2% выше результата за аналогичный период 2019 года – 29 143 млн руб. ($452 млн).

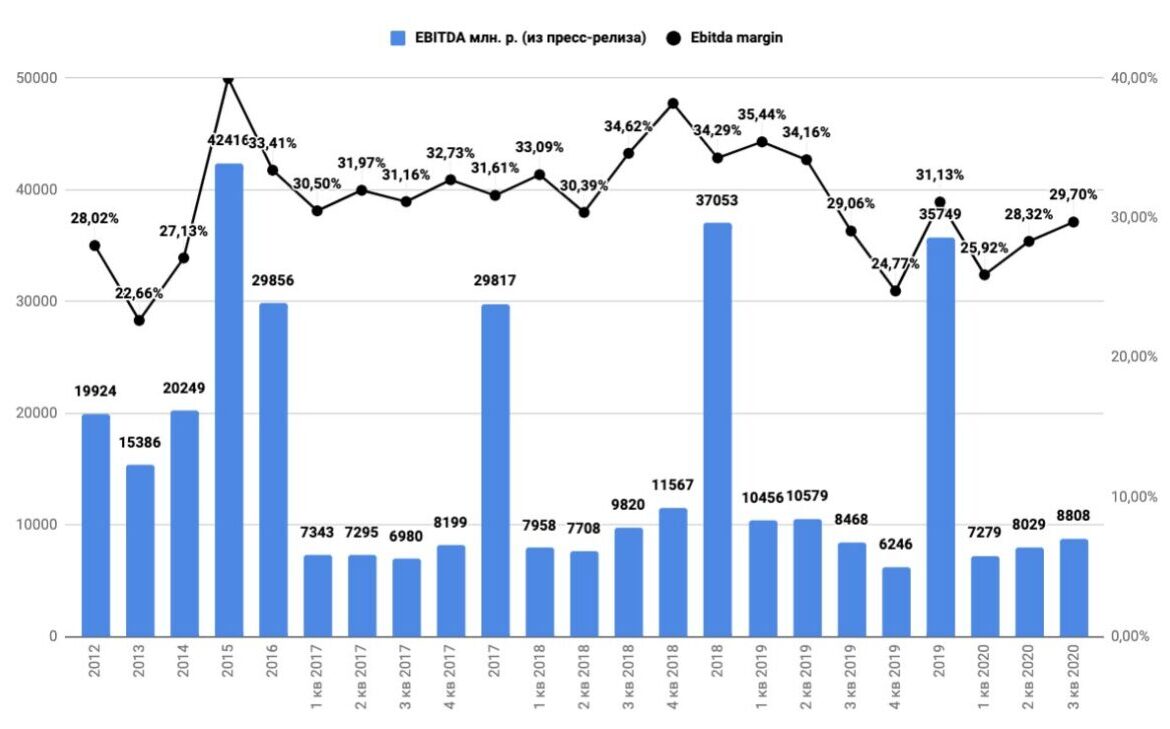

Показатель EBITDA за 3 квартал 2020 года составил 8 808 млн руб. ($120 млн), что на 4% выше результата за аналогичный период 2019 года – 8 468 млн руб. ($131 млн).

Уровень рентабельности по EBITDA в 3 квартале 2020 года составил 30% против 29% за аналогичный период 2019 года.

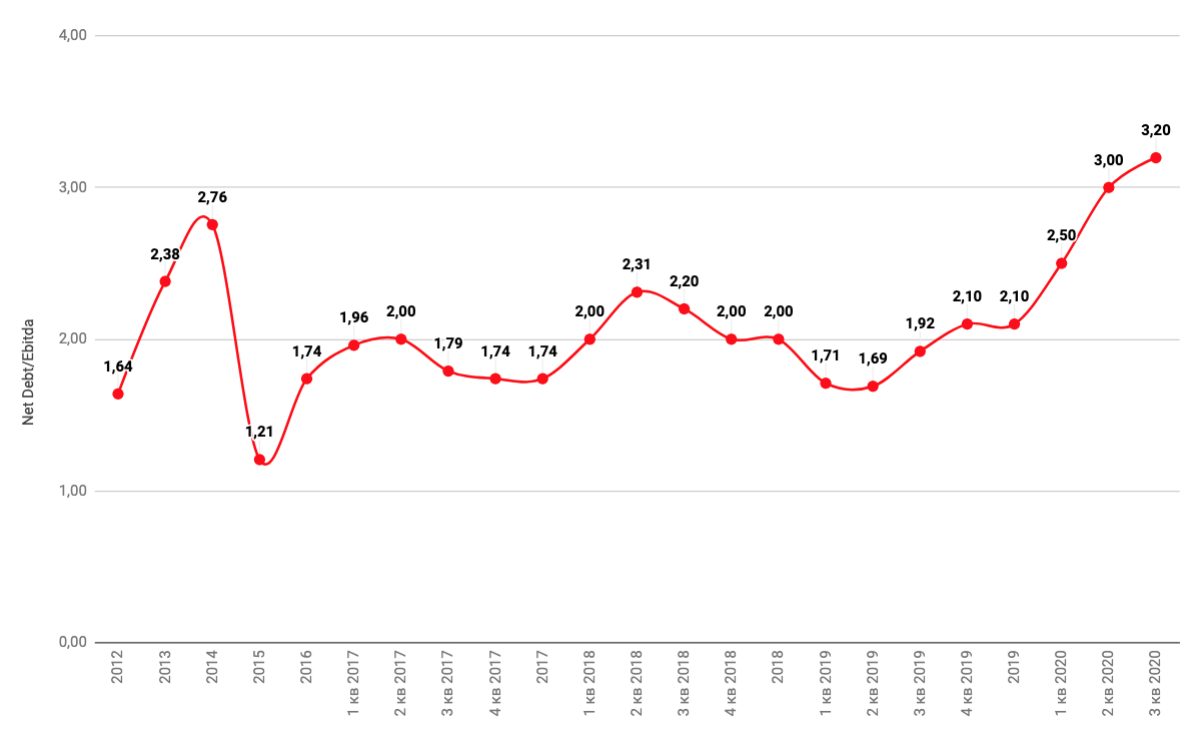

Чистый долг в долларовом эквиваленте на конец 3 квартала 2020 года составил $1 427 млн, что на 10% выше значения на конец 2 квартала – $1 300 млн.

Показатель чистый долг/LTM EBITDA в долларовом эквиваленте на конец 3 квартала 2020 года увеличился до 3,2 с 2,9 на конец второго квартала.

Комментируя результаты деятельности, председатель Совета директоров Александр Попов заявил:

«В 2020 году финансовые показатели Группы «Акрон» продолжают поступательный рост. В долларах показатель EBITDA за третий квартал 2020 года оказался максимальным с четвертого квартала прошлого года. В рублях данный показатель продемонстрировал рост год к году. Чистая прибыль снизилась из-за убытка по курсовым разницам, который имеет неденежный характер, и поэтому данный показатель не является репрезентативным. Росту наших финансовых показателей в последние кварталы способствовали такие факторы, как восстановление цен на минеральные удобрения и слабый рубль. Мы ожидаем, что данные факторы продолжат оказывать поддержку нашим финансовым показателям и в ближайшие кварталы.

Долговая нагрузка Группы в третьем квартале повысилась. Это было связано с такими факторами, как выплата годовых дивидендов и увеличение оборотного капитала. Мы рассчитываем, что пик долговой нагрузки пройден, и в ближайшие кварталы ожидаем ее снижения.

В ноябре мы успешно завершили проект модернизации агрегата «Аммиак-4» с расширением его мощности на 70 тыс. т в год. Из крупных проектов в активной стадии реализации у нас остается один проект – «Карбамид №6+», предполагающий увеличение мощности агрегата на 520 тыс. т в год. До нормализации долговой нагрузки мы планируем сохранять объем капиталовложений на пониженном по сравнению с предыдущими периодами уровне».

Тенденции на рынке

В третьем квартале 2020 года мировые цены на карбамид восстанавливались после их сезонного снижения во втором квартале. Росту цен способствовал сильный спрос со стороны Индии. В четвертом квартале цены продолжают оставаться на повышенном уровне благодаря дальнейшим закупкам Индией, а также сезонному спросу в Бразилии. Дополнительным фактором поддержки цен на карбамид является рост мировых цен на газ. Ожидается, что активизация сезонного спроса в Европе и США окажут поддержку рынку в первом квартале 2021 года.

Цены на аммиачную селитру в третьем квартале продемонстрировали восстановление после их сезонного снижения во втором квартале, и в четвертом продолжают оставаться на повышенном уровне. Этому способствует начало сезонного спроса на данный продукт на российском рынке, а также восстановление цен на карбамид. Цены на КАС в третьем квартале продемонстрировали негативную динамику из-за завершения сезонного спроса на основном рынке для данного продукта – США, и пока остаются на пониженном уровне.

Цены на NPK в третьем квартале незначительно снизились. В то же время премия к корзине базовых продуктов осталась на достаточно высоком уровне – порядка 20%. В четвертом квартале цены на NPK демонстрируют восстановление благодаря повышению цен на карбамид и DAP.

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?