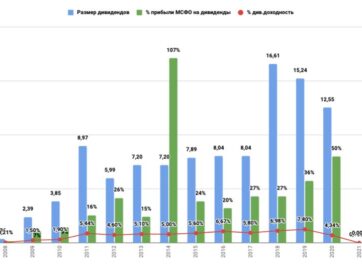

Газпром отчет за 1 полугодие 2017 МСФО

Для авторизации (регистрации) на сайте перейдите по ссылке.

Данный контент имеет ограниченный доступ и предоставляется по следующим тарифам:

Аккаунт доступа "Инвестор"

Доступ 1) к разделу "лучшие компании для инвестирования" (ежемесячные обзоры с наиболее перспективными компаниями для включения в долгосрочный инвестиционный портфель); 2) к ежеквартальной отраслевой аналитике; 3) к анализу квартальных операционных и финансовых отчетов, а также дивидендов российских компаний; 4) к карточкам компаний; 5) к списку недооцененных компаний и мультипликаторам российских компаний

365 дней

15000

90 дней

5000

5 комментариев

Алексей

30.08.2017

Спасибо за обзор. Только знать или увидеть где та грань, где будет ниже.

Илья Анисимов

31.08.2017

Алексей, идея Газпрома долгосрочная, я не думаю, что он сможет выстрелить в ближайший год-полтора. Последние 2 года был большой ажиотаж по поводу дивидендов 50 % МСФО и котировки поднимались до 160-170 рублей. Сейчас стало понятно, что дивидендов больших ждать не стоит, Газпрому реально нужны деньги для Северного потока 2, а если рубль продолжит укрепляться, то чистая прибыль будет существенно ниже за 2017 год и дивиденды тоже. Здесь идея купить в районой 115-120 (если дождетесь более низких цен, то вообще отлично) и ждать 2-3 года, не трогая бумагу с расчетом, что новые трубопроводы дадут хорошую прибыль и во время ожидая получать дивидендную доходность на уровне депозита Сбера (может чуть ниже, если рубль укрепится). Если придерживаться такого подхода, то в принципе не важно покупали ли вы по 125 или 100, и можно не заморачиваться поискам оптимальной точки покупки.

sambrero

31.08.2017

Вас не настораживает большой и растущий долг компании (не только последний год а с 2012го) ?

Илья Анисимов

31.08.2017

Долг Роснефти меня настораживает. У Газпрома долг 1,6 Ebitda и это немного (у Норникеля примерно такой же показатель). Думаю долг вполне может продолжить расти до 2019 года и это нормально для компании с большой инвестиционной программой.

Юрий

31.08.2017

Алексей, про нижнюю грань вы никогда не узнаете и не увидите. Только если вдруг случайно повезёт.

Sambrero, долг большой потому что Capex соответствующий