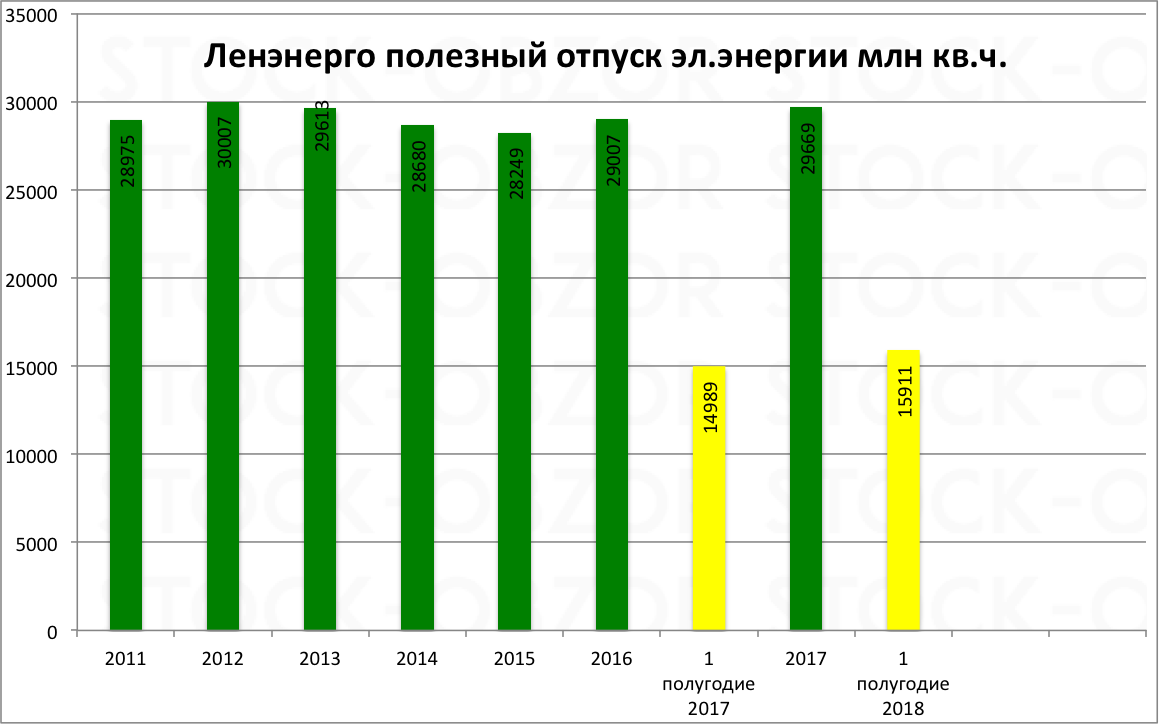

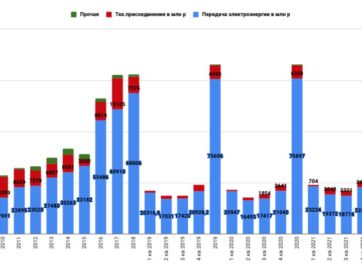

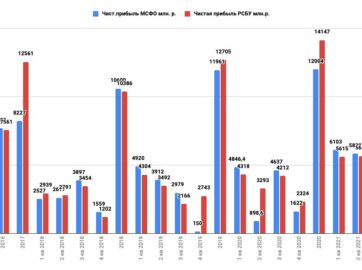

Ленэнерго отчет за 1 полугодие 2018 РСБУ

Для авторизации (регистрации) на сайте перейдите по ссылке.

Данный контент имеет ограниченный доступ и предоставляется по следующим тарифам:

Аккаунт доступа "Инвестор"

Доступ 1) к разделу "лучшие компании для инвестирования" (ежемесячные обзоры с наиболее перспективными компаниями для включения в долгосрочный инвестиционный портфель); 2) к ежеквартальной отраслевой аналитике; 3) к анализу квартальных операционных и финансовых отчетов, а также дивидендов российских компаний; 4) к карточкам компаний; 5) к списку недооцененных компаний и мультипликаторам российских компаний

365 дней

15000

90 дней

5000

17 комментариев

Сергей

28.07.2018

Ох,а ведь люди и по 9 с копейками набирали))Жаль я тогда про фондовый рынок ни сном ни духом.Сам брал по 51р.Думаю рублей 11 в след. году заплатят.

Илья

28.07.2018

Люди у нас всего боятся и нетерпеливые. Получат свои 15-20% и бежать подальше, пока не отняли деньги. Потом ещё перезаходят на хаях в надежде унести ещё +5% сверху. Думаю с 50 рублей не много стойких инвесторов осталось)

Юрий

29.07.2018

У меня бумажка еще с 39,45р. в портфеле имеется.

Егор

30.07.2018

средняя 43, что не опровергает утверждение)

Владимир

29.07.2018

Я брал по 57,вышел на хаях(как потом оказалось) по 117. Продавал из-за перевода счёта к другому брокеру,чтобы с переводом ЦБ не морочиться,сначала жалел,что продать пришлось,а потом оказалось,что точка продажи была удачной,сейчас планирую восстановить позицию.

павел

06.08.2018

«Хорошая доходность, с учетом имеющегося потенциала роста прибыли в будущем.»

Илья, можно подобнее про потенциал роста прибыли в будущем?

спасибо!

Анисимов Илья

09.08.2018

Павел, думаю будет рост выручки

-из-за индексации тарифа (тариф на передачу эл.энергии планируется повысить в 2018 году на 9%, в 2019 на 13%, в 2020 на 12%) и отдачи от новых тех.присоединений;

-после присоединения дочерних компаний (по словам менеджента);

-роста прибыли из-за доп.доходов из-за сглаживания;

Ынвестор

09.08.2018

Илья, а не боитесь допэмиссии в префах? Все-таки такая доходность по ним не совсем рыночная, в сравнении с обычкой.

Анисимов Илья

09.08.2018

Такое может быть сделано для привлечения дополнительных средств для какой-нибудь глобальной программы модернизации или погашения чрезмерной долговой нагрузки. Но все эти сложности уже решены через допки обычки. Возможно если дела пойдут у компании очень плохо и нужно будет дофинансирование, то размоют и префы. Но дела сейчас идут только в гору с такими тарифами. То есть причин для допки «префов» в обозримом будущем не видно.

Доходность по префам за 2017 год, на мой взгляд, вполне объективная: 7% (рыночная доходность) + 6% (плата за риск и закладывание того, что за 2018 год прибыль может снизится из-за снижения тех.присоединений).

Анисимов Илья

09.08.2018

Думаю, не нужно сравнивать доходноcть обычки и префов. Разная див.политика, цены. Нужно сравнивать их доходность с рыночной доходностью всего рынка.

Ынвестор

09.08.2018

Я немного про другое. Насколько я знаю такой перекос между префами и обычкой есть ИСКЛЮЧИТЕЛЬНО в ЛЕНЭНЕРГО (поправьте если ошибаюсь). За счет крайне непропорционального распределения прибыли. Но эта непропорциональность была создана искусственно. Поэтому так же административным решением может быть устранена.

Анисимов Илья

09.08.2018

В соответствии с законодательством для проведения доп. эмиссии требуется экономическая целесообразность (как я писал выше — высокая долговая нагрузка). Неравноемерное распределение прибыли под это очень сложно будет подвести. Также можно будет требовать выкупа своей доли. Теоретически конечно все возможно. Но это сейчас не нужно Ленэнерго, трудно аргуменировать целесообразность, такое решение можно оспорить в суде. Также нужно учитывая многочисленные инвест. сообщество по префам, которое такие сомнительные решения без внимания точно не оставит(письма в Цб, иски, сми)

Евгения

31.08.2018

Илья, большое Вам спасибо за обзор! А почему, на Ваш взгляд, акции Ленэнерго-п падают начиная с 15.06.2018 и упали уже на 27% с этой даты? Когда и на уровне какой цены падение стоимости акций остановится, на Ваш взгляд?

Анисимов Илья

31.08.2018

Добрый день, Евгения. Падение началось с дивидендного гэпа и продолжается на фоне ожидания снижения дивидендов по итогам 2018 года до 11 рублей (что следует из нового бизнес-плана компании). Хотя это меньше чем в прошлом году, но за 2019 прибыль будут намного выше за счет сглаживания.

Все хотят заработать в интервале 1 года и не смотрят на 2-3 года вперед. Текущая доходность в 12% за 2018 не устраивает, а 16-20% за 2019 от текущих цен тоже никому не нужны.

К тому же рынок, в целом находится в ожидании новых санкции, а деньги, как правило, быстро уходят из малоликвидных бумаг.

Где будет разворот сказать очень сложно, но до следующего квартального отчета можем продолжить медленно сваливаться. Сам вчера уже начал докупать и если дадут докупить еще ниже буду только рад.

Евгения

04.09.2018

Илья, большое Вам спасибо за ответ! А что Вы советуете делать тем, кто приобрел акции Ленэнерго-п дороже 100 руб. за 1 шт.? Держать или продавать в расчете купить дешевле чем сейчас?

Анисимов Илья

05.09.2018

При наличии свободного кэша я бы советовал усредняться, если цена уйдет ниже 80. Но продавать с надежной поймать уровень, на котором будет разворот, — практически невозможная задача и такого рода спекулятивные игры ни к чему хорошему не приводят. Как правило, сразу после продажи цену пойдут вверх и возникает другой соблазн — снова купить но уже по более высокой цене.

Ленпреф будет стоить выше 150, нужно просто иметь терпение и стараться абстрагироваться от рыночных цен, которые зачастую иррациональны.

Евгения

05.09.2018

Илья, большое Вам спасибо за мудрый совет!