Лукойл анализ дивидендов за 9 месяцев 2019 года. Как компания считает FCF и какие дивиденды Лукойл будет платить после прекращения обратного выкупа?

ЛУКОЙЛ: РАСХОДЫ НА ВЫКУП АКЦИЙ БЫЛИ ГЛАВНЫМ ФАКТОРОМ КОРРЕКТИРОВКИ FCF В I ПОЛУГОДИИ С 308 ДО 137 МЛРД РУБ. — ИНТЕРФАКС

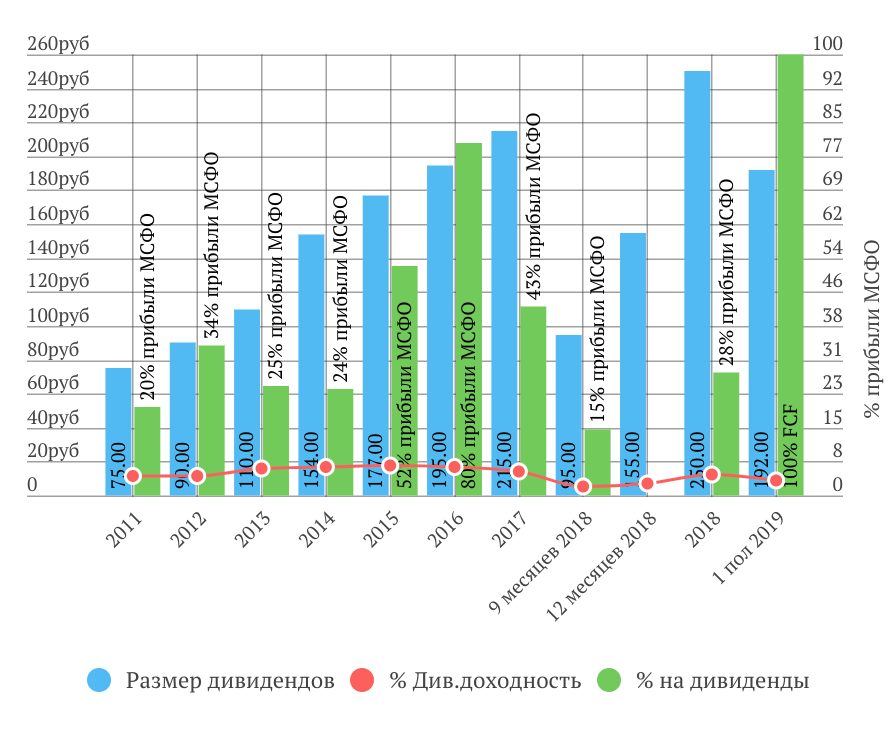

На дивиденды за 9 месяцев 2019 года пойдет 137 млрд. рублей (100% FCF скорр.), что равноценно 192 рублям на акцию.

Как Лукойл считает скорректированный FCF?

Cкорректированный свободный денежный поток рассчитывается по данным консолидированной финансовой отчетности ПАО «ЛУКОЙЛ», подготовленной в соответствии с МСФО, и определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций ПАО «ЛУКОЙЛ».

Для базы расчета 137 млрд. применялись полугодовые данные.

OFC=513,4 млрд. р.

Капекс= -204,9 млрд. р.

Выкуп акций = -133,6 млрд. р.

Проценты уплаченный = -21,6 млрд. р.

Плата за аренду =-16,2 млрд. р.

Итого 513,4-204,9-133,6-21,6-16,2=137 млрд.

Какие дивиденды компания будет платить после прекращения обратного выкупа?

Допустим, компания продолжит обслуживать долг в сопоставимом размере (который в принципе очень низкий), тогда без учета бай-бэка за 1 полугодие вышло бы 270 млрд. рублей FCF. В перспективе акций станет меньше — 690 млн. штук. Итого, гипотетически за 1 полугодие 2019 получилось бы 390 р. на акцию, в годовом выражении около 800 рублей или 14% годовых от текущих цен при условии текущей стоимости нефти.

Форвардные дивиденды существенно вырастут, как и акции.

2 комментария

Иван

16.10.2019

Здравствуйте, Илья! Так стоит ли брать сейчас?

Анисимов Илья

16.10.2019

Добрый вечер. Если портфель не сильно загружен другими компаниями нефтегазового сектора, думаю, можно прикупить по 5300.

Жалею, что упустил напрашивающийся переход на более прогрессивную дивидендную политику. Следовало ожидать, что выплаты менее 30% прибыли МСФО на фоне других гос.компаний, не продлятся долго. Все-таки прибыль роста более высокими темпами, чем инфляция, а изменения напрашивались, учитывая, что Алекперов сам получает дивиденды.

После завершения программы выкупа дивиденды будут в диапазоне 600-800 рублей при текущей стоимости нефти.

Дорого ли сейчас по 5700? Думаю, что нет. Это форвардная див.доходность в 11-14%. Если получится купить ниже, еще лучше.