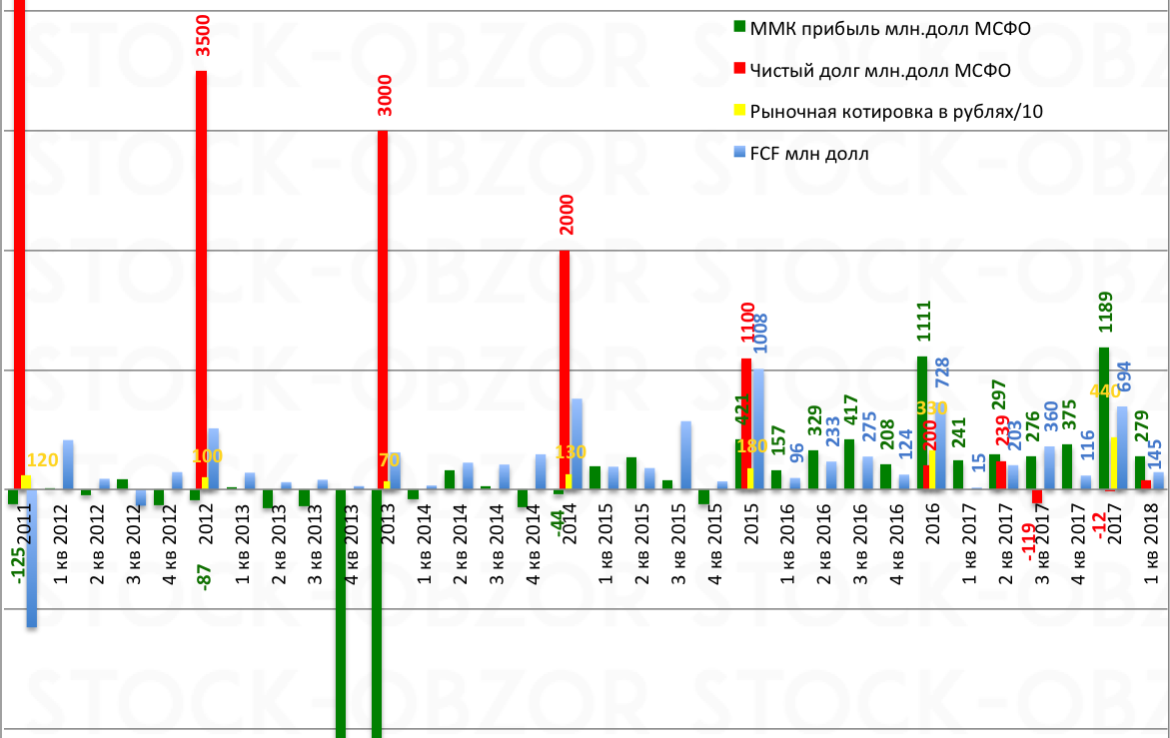

ММК отчет за 1 квартал 2018 год МСФО

Для авторизации (регистрации) на сайте перейдите по ссылке.

Данный контент имеет ограниченный доступ и предоставляется по следующим тарифам:

Аккаунт доступа "Инвестор"

Доступ 1) к разделу "лучшие компании для инвестирования" (ежемесячные обзоры с наиболее перспективными компаниями для включения в долгосрочный инвестиционный портфель); 2) к ежеквартальной отраслевой аналитике; 3) к анализу квартальных операционных и финансовых отчетов, а также дивидендов российских компаний; 4) к карточкам компаний; 5) к списку недооцененных компаний и мультипликаторам российских компаний

365 дней

15000

90 дней

5000