Мосэнерго отчет за 1 полугодие 2018 МСФО

Для авторизации (регистрации) на сайте перейдите по ссылке.

Данный контент имеет ограниченный доступ и предоставляется по следующим тарифам:

Аккаунт доступа "Инвестор"

Доступ 1) к разделу "лучшие компании для инвестирования" (ежемесячные обзоры с наиболее перспективными компаниями для включения в долгосрочный инвестиционный портфель); 2) к ежеквартальной отраслевой аналитике; 3) к анализу квартальных операционных и финансовых отчетов, а также дивидендов российских компаний; 4) к карточкам компаний; 5) к списку недооцененных компаний и мультипликаторам российских компаний

365 дней

15000

90 дней

5000

2 комментария

Ынвестор

20.08.2018

Илья, а вот ваша цитата по МосЭнерго за 2017 год

«Сейчас Мосэнерго уникальное сочетание недооцененности (инвестиции в бизнес окупаются, условного говоря, за 2,8 года по мультипликатору EV/EBITDA) и перспективы хороших дивидендов летом 2018 года, что может послужить хорошим драйвером для переоценки акций. Причин для падения капитализации не видно, а вот расти есть куда.»

Я тогда еще обращал внимание, что генерирующие компании работают в совершенно нерыночных условиях. Теперь вы сами видите, что все эти прибыли пришли только за счет РАЗОВЫХ поступлений по ДПМ. А что из себя представляет Мосэнерго при рыночных ценах на электроэнергию?

Ынвестор

20.08.2018

Удивительные отчеты — чтобы докопаться до сути надо продираться сквозь тонны воды.

Что я вижу по отчетам —

Почти 30% по продаже мощности занимают проекты ДПМ. Если учесть что цена по этим мощностям почти в 10 раз превышает рыночные цены, то можно сделать практически бесспорный вывод — прибыльность продаж мощностей обеспечивается ИСКЛЮЧИТЕЛЬНО действием этих договоров.

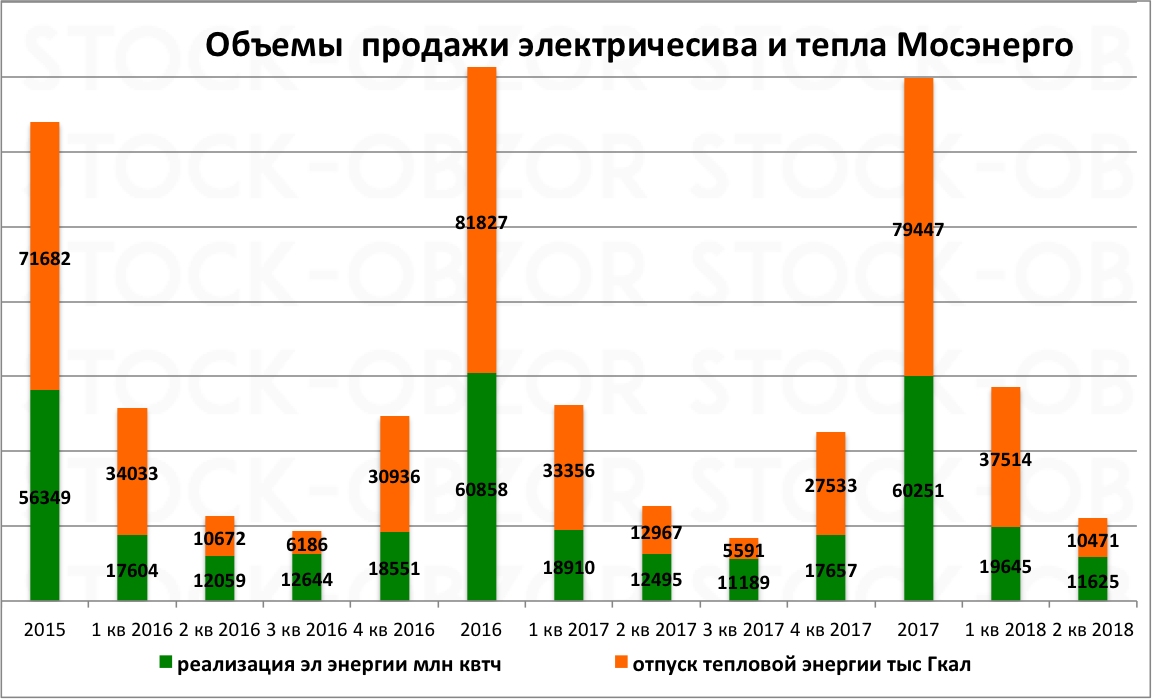

Далее выручка 196 млрд состоит из трех источников — продажа электроэнергии (72 млрд), мощностей (47 млрд) и тепла 75 млрд. Продажа тепла убыточна. С продажей мощностей тоже вроде понятно — она прибыльна только пока действуют новые мощности ДПМ. А вот маржинальность продажи электроэнергии я нигде не могу найти. Ее везде объединяют с мощностями. Если и она на грани рентабельности — то Мосэнерго скоро вернется туда где и начинало свой взлет — ниже 1.