Объем выплавки стали ММК в 4 квартале 2020 года увеличился на 14,9%

ОСНОВНЫЕ ПОКАЗАТЕЛИ ЗА 4-Й КВ. 2020 к 3-у КВ.2020

• Объем выплавки чугуна вырос на 6,0% к уровню прошлого квартала и составил 2 521 тыс. тонн на фоне повышенного спроса на металлопродукцию и роста объемов производства.

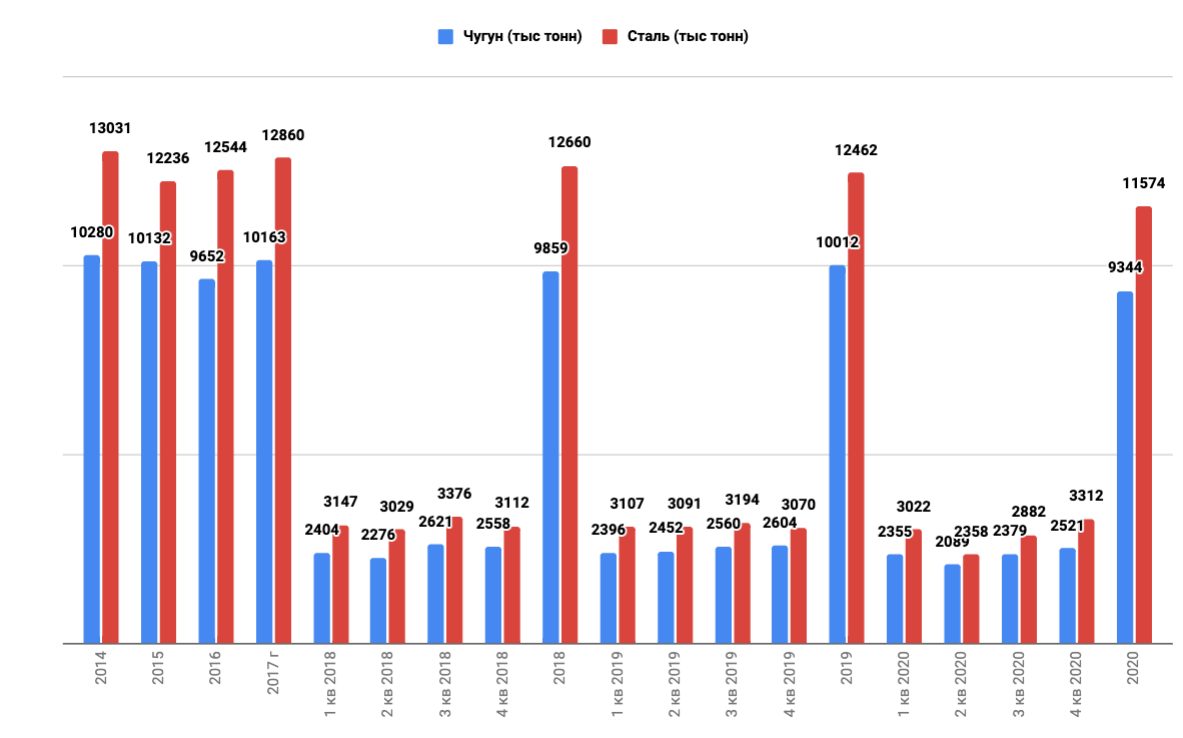

• Объем выплавки стали увеличился на 14,9% к уровню прошлого квартала и составил 3 312 тыс. тонн в связи с ростом спроса и увеличением объемов производства на стане 2500 г/п после завершения его плановой реконструкции в 3 квартале.

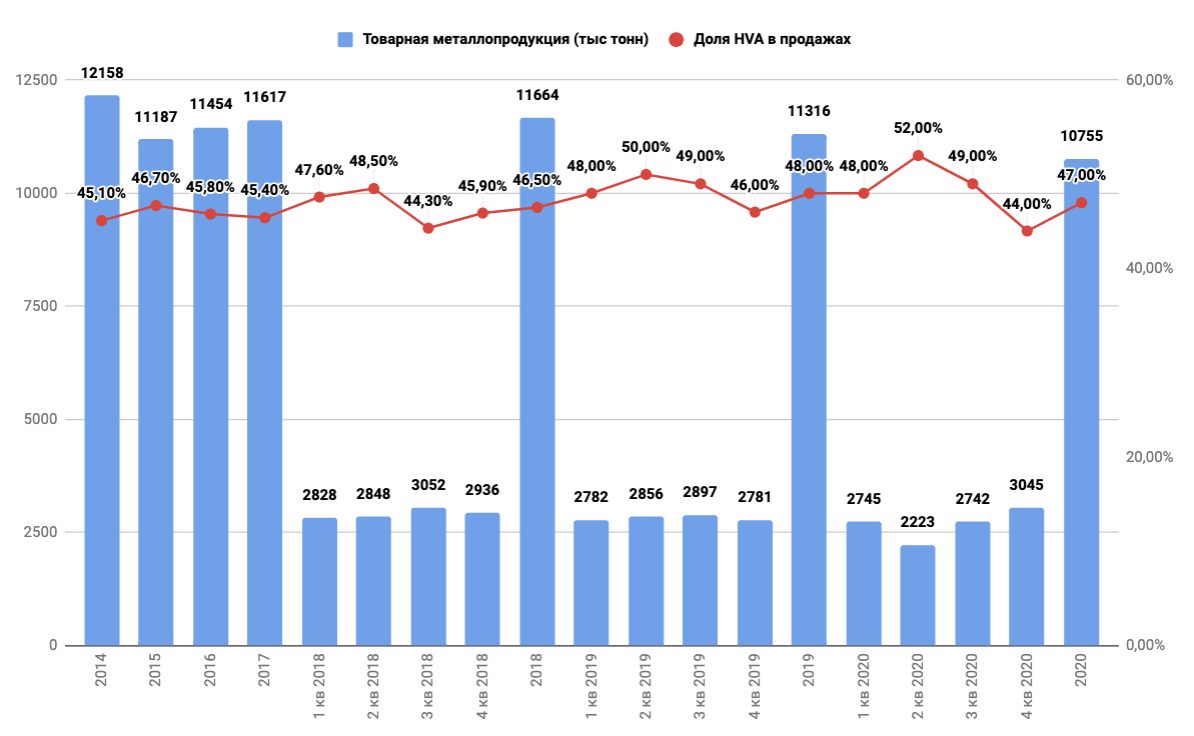

• Продажи товарной продукции по Группе ММК составили 3 045 тыс. тонн, увеличившись к уровню прошлого квартала на 11,1%.

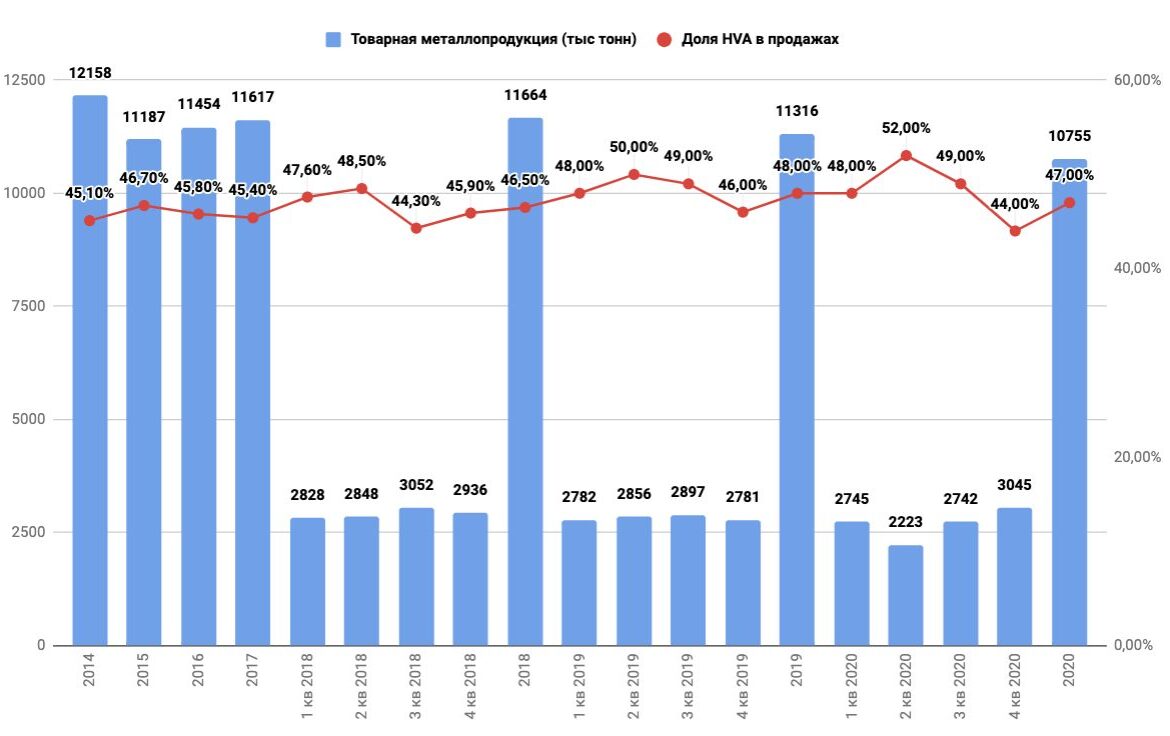

• Продажи премиальной продукции по Группе остались на уровне прошлого квартала и составили 1 343 тыс. тонн (44,1% в общем объеме продаж).

• Объем производства угольного концентрата ММК-УГОЛЬ вырос на 16,0% к уровню прошлого квартала и составил 837 тыс. тонн в связи с завершением работы низкопроизводительной лавы и запуском новой.

ОСНОВНЫЕ ПОКАЗАТЕЛИ ЗА 2020

• Объем выплавки чугуна сократился на 6,7% относительно 2019 года до 9 344 тыс. тонн, что обусловлено более продолжительными плановыми ремонтными работами в доменном производстве и сокращением спроса на фоне пандемии коронавирусной инфекции.

• Объем выплавки стали за 12 месяцев 2020 года снизился на 7,1% до 11 574 тыс. тонн относительно аналогичного периода прошлого года на фоне плановой реконструкции стана 2500 г/п и замедления деловой активности в связи с неблагоприятной эпидемиологической ситуацией.

• Продажи товарной продукции по Группе ММК снизились к прошлому году на 5,0% до 10 755 тыс. тонн.

• Продажи премиальной продукции сократились на 6,1% по сравнению с уровнем 2019 года до 5 143 тыс. тонн. Доля такой продукции в общем объеме реализации сократилась до 47,8%.

• Объем производства угольного концентрата за 12 месяцев 2020 года составил 3 059 тыс. тонн, рост на 17,0% относительно аналогичного периода прошлого года в связи с окончанием модернизации обогатительной фабрики, проходившей в 2019 году, и увеличением переработки покупных углей.

Мировой рынок металлопродукции:

в 4 квартале 2020 года цены на глобальном рынке достигли многолетних максимумов вследствие дефицита в ключевых регионах мира. Восстановление экономики Китая на фоне продолжающихся инвестиций в инфраструктуру поддерживало на высоком уровне внутренний спрос и цены на металлопрокат до конца 2020 года. В США и Европе в 4 квартале наблюдался сильный эффект отложенного спроса на металлопрокат ввиду низкого уровня запасов и слабого предложения со стороны импорта. Турецкие металлурги значительно повысили цены благодаря росту спроса на внутреннем и международном рынке.

Российский рынок металлопродукции:

в конце 4 квартала 2020 года на складском рынке РФ произошел резкий рост цен на металлопрокат вследствие высокого спроса со стороны конечных потребителей и увеличения мировых котировок на металлопродукцию. Также большое влияние на цены оказал неожиданно сильный рост котировок металлургического сырья.

Мировой рынок ЖРС:

индексы ЖРС в 4 квартале 2020 года значительно выросли на фоне сохранения высокого спроса на сырьё в Китае и его улучшения в других регионах. Экспорт ЖРС в конце 2020 года был немного ниже показателей конца 2019 года, что также поддержало рост индексов. В 1 квартале 2021 года ожидается сокращение объёмов спроса и предложения на рынке ЖРС из-за сезонных факторов, что может привести к коррекции цен на ЖРС.

Российский рынок ЖРС:

спрос на ЖРС в России и на рынках стран ЕС к концу 2020 года увеличился вместе с загрузкой металлургических мощностей. В связи с этим объёмы экспорта ЖРС из России в Китай значительно сократились, поставщики возвращаются к своим традиционным потребителям. Базовые цены в РФ движутся за индексами в Китае с поправкой на курс доллара, величина дисконтов для потребителей РФ в конце 2020 года была в целом стабильной. Но в рублёвом выражении цены ЖРС в РФ достигли своих исторических максимумов.

Мировой рынок коксующегося угля:

в 4 квартале мировой рынок оказался в уникальной ситуации в связи с остановкой Китаем импорта коксующихся углей из Австралии – ключевого поставщика сырья. В результате цены альтернативных поставок в КНР выросли до 200 долларов США за тонну, в то время как цены из Австралии остались чуть выше 100 долларов США за тонну из-за профицита объёмов. Дальнейшая динамика котировок коксующегося угля зависит от времени отмены запрета со стороны Китая, а также от погодных условий в Австралии.

Российский рынок коксующегося угля:

котировки на рынке России немного выросли в 4 квартале 2020 года, но масштаб их роста был намного меньше, чем для других видов сырья и металлопродукции. Угольные компании РФ имеют предпосылки для увеличения цен в контрактах на 1 квартал 2021 года, хотя масштаб изменения цен по маркам традиционно останется различным. Российский рынок металлолома: в 4 квартале 2020 года цены на металлолом в РФ существенно увеличились на 35-40%, а потребности металлургов РФ в металлоломе не были обеспечены полностью. В конце января вступит в силу увеличенная ставка 4 пошлины на экспорт лома из РФ. Но с учётом низкой доступности лома в зимний период, значительного снижения цен в 1 квартале 2021 года не прогнозируется.

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?