Общая выручка «Магнита» за 3 квартал выросла на 27,7%

Общая выручка «Магнита» за 3 квартал выросла на 27,7% год к году, до 489,3 млрд руб., говорится в сообщении компании. Общая выручка, скорректированная на приобретение «Дикси», выросла на 13,0%.

Чистая розничная выручка увеличилась на 28,2% год к году и составила 475,5 млрд руб. Рост чистой розничной выручки, скорректированной на приобретение «Дикси», составил 13,8%.

Сопоставимые продажи (LFL) увеличились на 8,6% на фоне роста среднего чека на 8,3% и роста трафика на 0,3%.

Торговая площадь компании увеличилась на 176 тыс. кв. м, включая торговую площадь магазинов под брендом «Дикси». Общая торговая площадь составила 8 723 тыс. кв. м (рост 18,4% год к году).

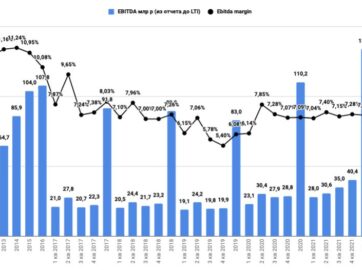

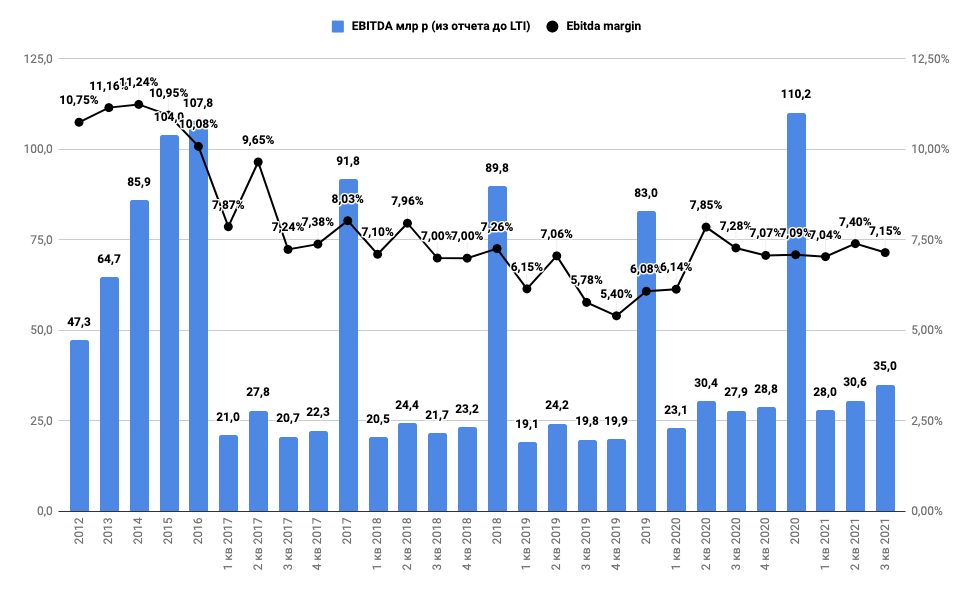

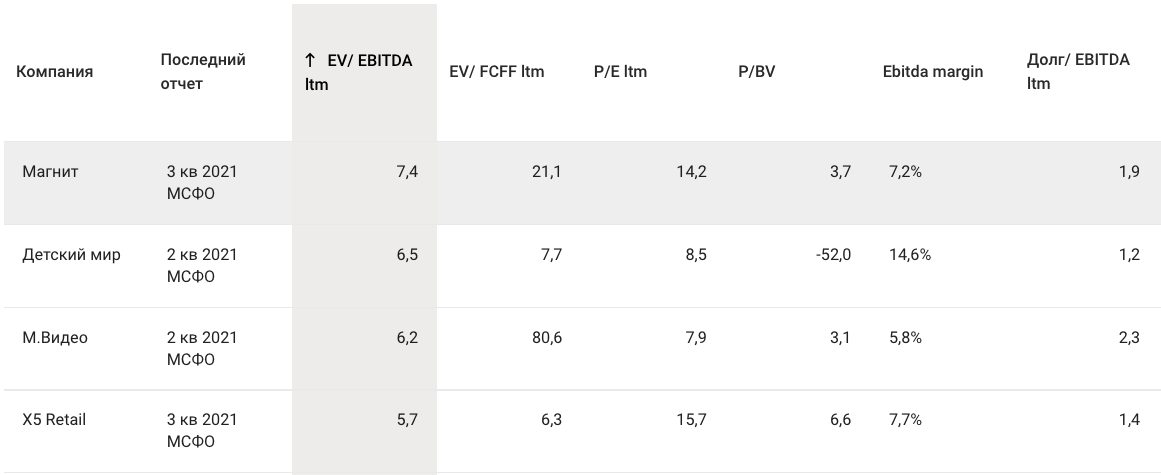

Показатель EBITDA составил 35,0 млрд руб. Рентабельность по EBITDA составила 7,2%.

Чистая прибыль увеличилась на 41,1% год к году, до 13,6 млрд руб. Рентабельность чистой прибыли составила 2,8% по сравнению с 2,5% годом ранее.

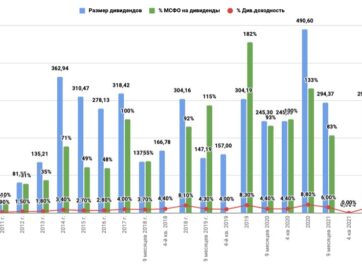

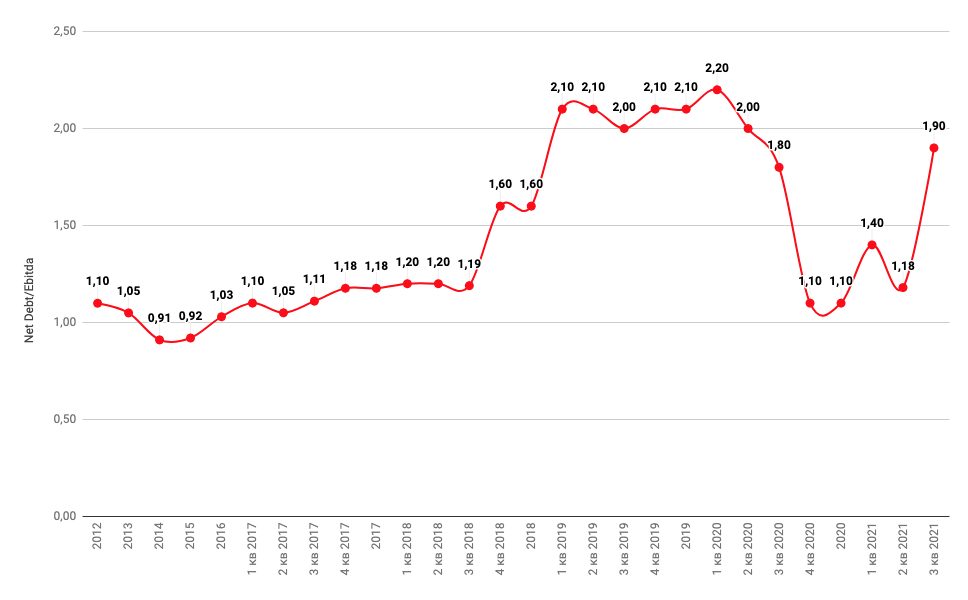

Долговая нагрузка

Мультипликаторы

Ян Дюннинг

«Мы довольны выдающимися результатами деятельности Компании в третьем квартале. Мы завершили уникальную стратегическую сделку, которая кардинально изменила наши позиции на рынке. Наши инициативы, оцененные покупателями и подкреплённые благоприятными условиями на рынке, привели к высокому росту чистой розничной выручки примерно на 14% за счёт роста LFL выручки почти на 9% снова благодаря зрелым магазинам. Рост чистой розничной выручки ускорился месяц к месяцу с 11% в июле до 17% в сентябре. Несмотря на то, что сеть «Дикси» требует дополнительного внимания и улучшения рентабельности, первое детальное погружение в ее бизнес дает нам уверенность в том, что мы сможем получить существенную синергию в среднесрочной перспективе. Это позволяет нам сохранять неизменными наши долгосрочные цели. Более того, с учетом маржи EBITDA в третьем квартале в размере 7,2% после консолидации «Дикси», мы считаем дальнейший потенциал ее увеличения весьма обоснованным. Мы добиваемся хороших результатов не только в офлайн-бизнесе. Наши онлайн продажи набирают обороты несмотря на то, что первый заказ из нашего магазина был сделан всего 15 месяцев назад. Сейчас мы обслуживаем около 50 тысяч заказов в день, имея один из самых широких охватов сервисом доставки в России и быстро приближаясь к лидерству на рынке. В отчетном периоде мы продолжили усиливать команду менеджмента отличными профессионалами, чтобы ускорить процесс трансформации бизнеса. О достигнутом прогрессе свидетельствуют наши результаты. И я твердо убежден, что мы можем сохранить эту положительную динамику и обеспечить дальнейший рост для всех стейкхолдеров».

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?