«Полюс» не будет менять дивполитику, несмотря на низкую долговую нагрузку в ожидании трат на крупные проекты

САНКТ-ПЕТЕРБУРГ (Рейтер) — Крупнейший в России золотодобытчик Полюс не планирует менять дивидендную политику и платить дополнительные дивиденды, несмотря на сократившуюся долговую нагрузку, ожидая роста капвложений с началом ключевых проектов ближайших лет: расширения мощностей на Благодатном и подготовки флагманского месторождения Сухой Лог, сказал в интервью Рейтер глава компании Павел Грачев.

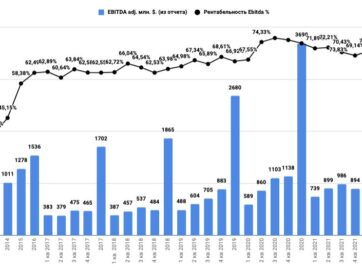

Из-за роста цен на золото долговая нагрузка Полюса по показателю чистый долг к EBITDA в первом квартале текущего года упала до 0,5х c 0,7х на конец 2020 года и 1,1х за тот же квартал 2020 года, оказавшись ниже ориентиров компании.

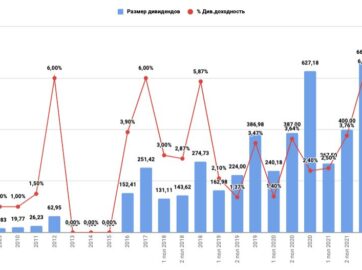

Полюс платит дивиденды в 30% EBITDA в год, если долговая нагрузка ниже 2,5х. За прошлый год компания, контролируемая Саидом Керимовым, сыном сенатора Сулеймана Керимова, выплатит рекордные дивиденды в $1,107 миллиарда благодаря росту основной прибыли за счет ценового ралли.

«Благодаря росту цен в последние месяцы мы даже немного выбились из наших же консервативных ориентиров по долговой нагрузке. Сейчас долговая нагрузкаопустилась до 0,5х EBITDA. С учетом ожидаемых капзатрат по Благодатному и Сухому Логу мы не планируем каких-то дополнительных дивидендов или изменения дивидендной политики», — сказал Грачев.

В 2021 году компания ожидает роста капвложений до $1,0-1,1 миллиарда, в том числе за счет начала строительства новой фабрики на Благодатном месторождении ценой $600 миллионов, которую называет последним проектом роста перед следующими крупными вложениями — в развитие гигантского золоторудного месторождения Сухой Лог.

Ближайшие три года Полюс планирует сфокусироваться на реализации проекта на Благодатном, а Сухой Лог, технико-экономическое обоснование которого планируется завершить в следующем году, начнет существенно влиять на общие капвложения с конца 2023 года, с активной фазой в 2024 году, сказал Грачев.

По его словам, Полюс сейчас не видит необходимости привлекать дополнительное финансирование, но думает над рефинансированием евробондов на сумму около $500 миллионов, которые предстоит гасить в 2022 году.

Для рефинансирования еврооблигаций компания рассматривает возможность размещения бумаг с привязкой к устойчивому развитию (sustainability-linked bonds) и обсудит этот вопрос ближе к 2022 году, сказал Грачев.

По его словам, Полюс не ожидает сделок M&A:

«Мы традиционно сфокусированы на органическом росте и особенно в текущей ценовой конъюнктуре было бы странно искать какие-то объекты для поглощения».

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?