Прибыль ММК за 9 месяцев снизилась на 62%

Выручка Группы ММК за 3 квартал 2020 года выросла к прошлому кварталу на 23,4% и составила $1 565 млн, отражая увеличение объемов продаж на фоне восстановления деловой активности и роста цен на сталь в связи с улучшением рыночной конъюнктуры в России и в мире.

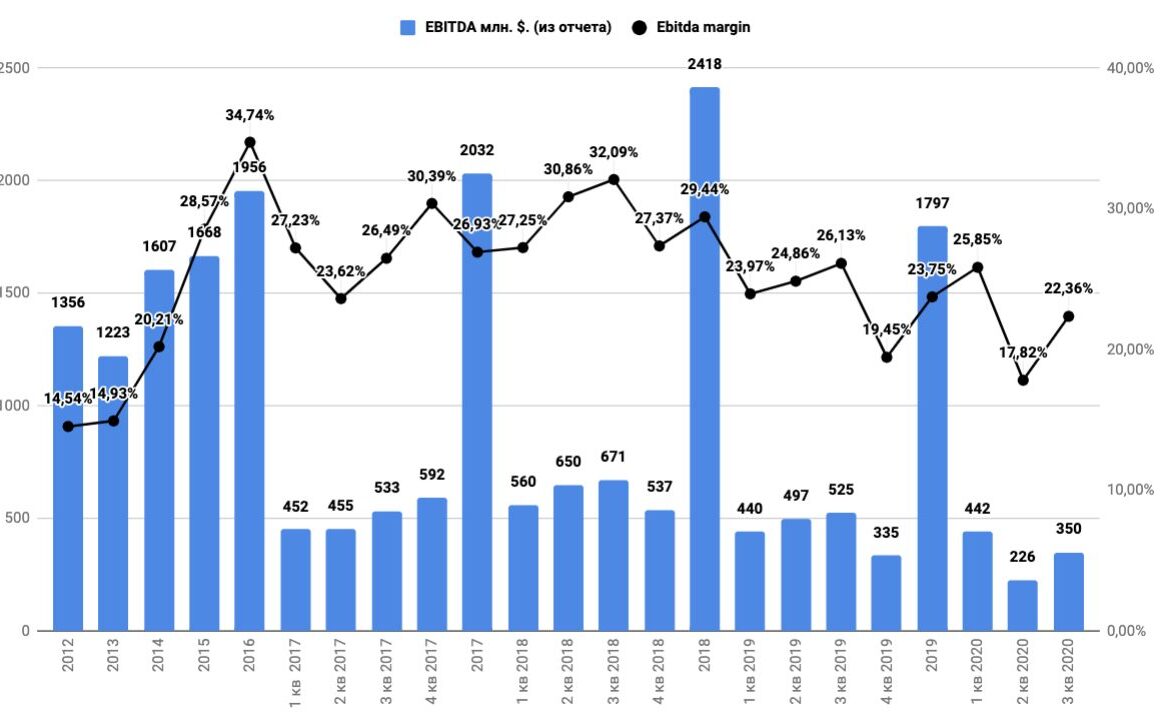

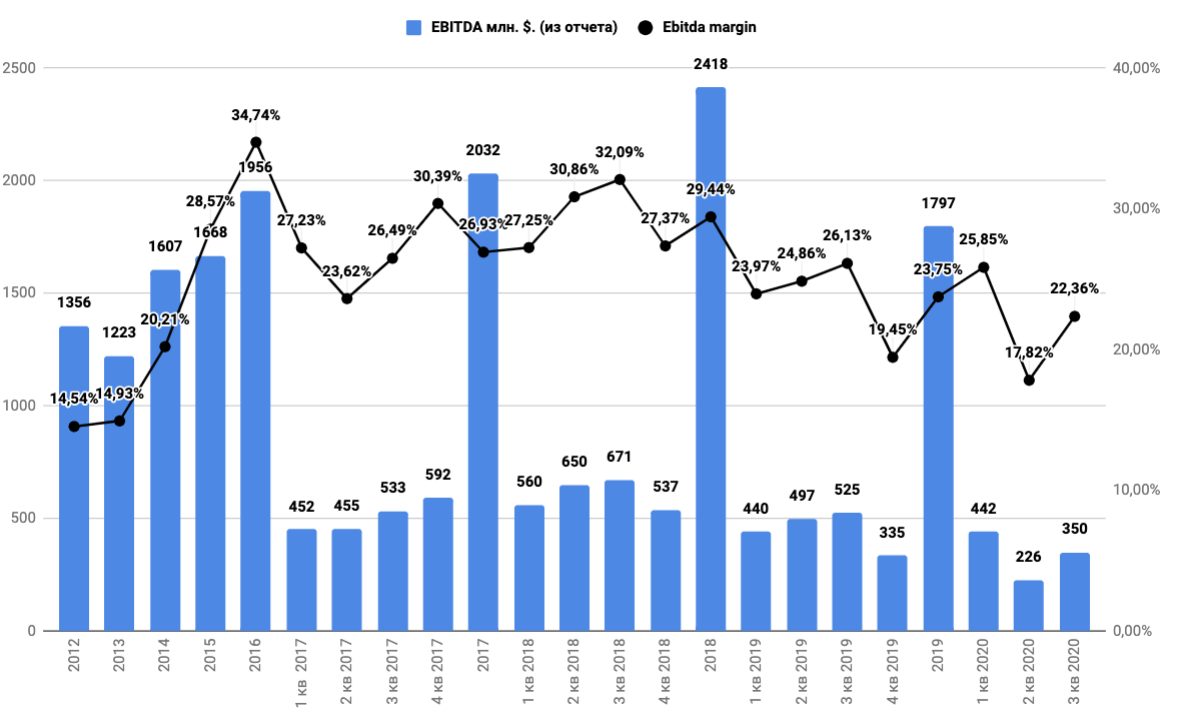

EBITDA за 3 квартал составила $350 млн, увеличившись к уровню прошлого квартала на 54,9%. Такой рост обусловлен улучшением рыночной конъюнктуры в 3 квартале и существенным ростом продаж на более маржинальный внутренний рынок. Рентабельность по EBITDA выросла на 4,6 п.п. до 22,4%.

Чистая прибыль, несмотря на девальвацию рубля в 3 квартале, выросла на 75,9% и составила $102 млн.

Свободный денежный поток за квартал значительно вырос и составил $335 млн. Положительное влияние на денежный поток оказало увеличение объемов продаж в совокупности с ростом показателей рентабельности, а также эффективная работа менеджмента в части снижения оборотного капитала на фоне благоприятной конъюнктуры внутреннего рынка.

За 9 месяцев 2020 года выручка Группы ММК сократилась к уровню 9 месяцев 2019 года на 22,3% до $4 543 млн в связи с неблагоприятной рыночной конъюнктурой и реконструкцией стана 2500 г/п.

EBITDA снизилась на 30,4% до $1 018 млн по сравнению с сопоставимым периодом прошлого года, что обусловлено снижением деловой активности и коррекцией мировых цен на сталь на фоне развития пандемии. Показатель рентабельности EBITDA сократился на 2,6 п.п. до 22,4%.

Чистая прибыль составила $291 млн, сократившись по сравнению с 9 месяцами 2019 года на 62,1%. Такое снижение главным образом было вызвано ухудшением рыночной ситуации и увеличением отрицательных курсовых разниц из-за девальвации рубля.

Свободный денежный поток составил $432 млн, снизившись на 30,0% по сравнению с 9 месяцами прошлого года в связи с ухудшением макроэкономической обстановки.

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР П.Шиляев:

Уважаемые акционеры, коллеги! Постепенное восстановление глобальной экономики, наметившееся в середине второго квартала, продолжилось в третьем квартале на фоне активных мер, предпринимаемых органами власти по всему миру. Так, в России своевременная помощь государства, направленная на поддержку наиболее пострадавших секторов экономики, а также реальных располагаемых доходов населения позволила дать необходимый импульс для дальнейшего восстановления экономики, несмотря на сохраняющуюся угрозу со стороны пандемии COVID-19. В этой связи хотелось бы отметить, что ПАО «ММК» продолжает целенаправленно предпринимать все необходимые меры для сохранения здоровья рабочих и служащих Компании и обеспечения непрерывности работы всех бизнес-процессов.

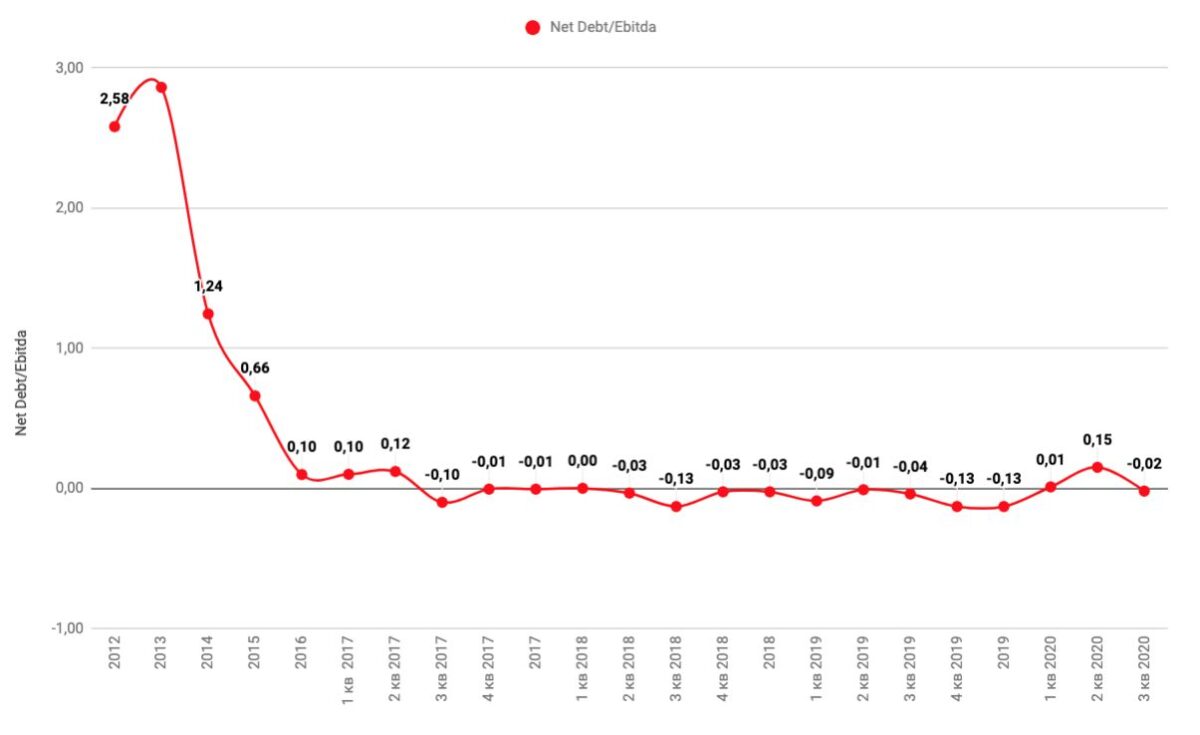

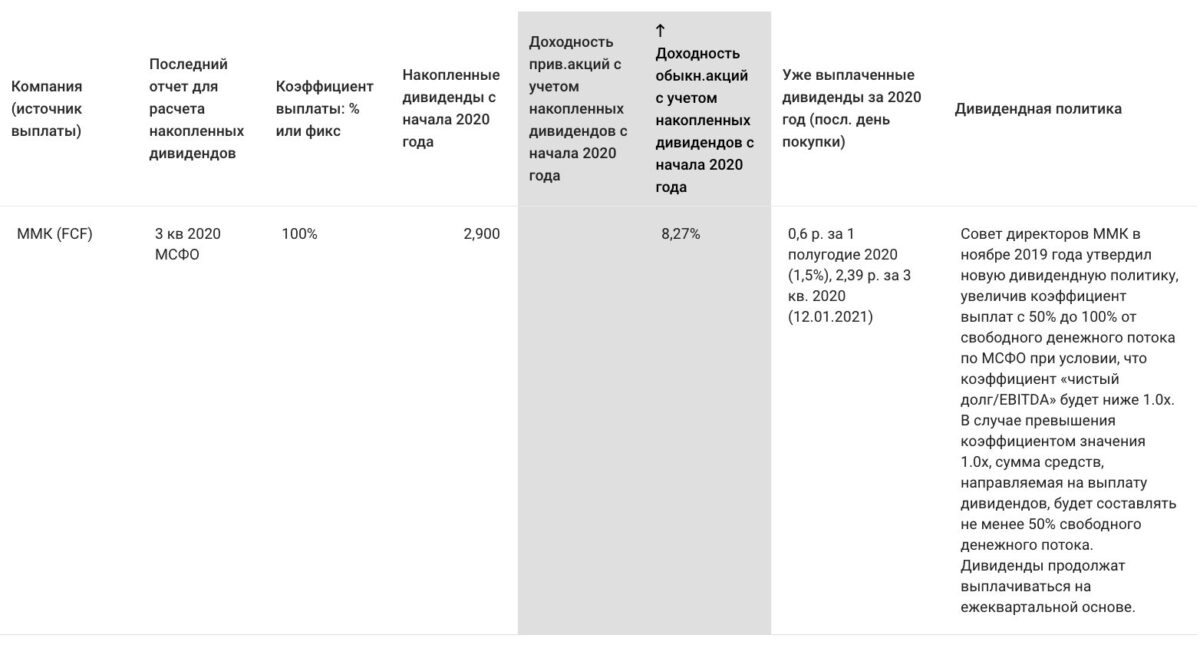

Говоря о ситуации на российском рынке стали в третьем квартале, справедливо отметить положительное влияние отложенного спроса, сформировавшегося во втором квартале. Перенос нереализованного спроса на стальную металлопродукцию, наряду с активным спросом на сталь со стороны строительного сектора в течение квартала, а также со стороны автомобильной отрасли, позволили в третьем квартале укрепить тренд на восстановление видимого потребления стали. В то же время динамика спроса на стальную продукцию в других металлопотребляющих секторах пока остается неоднородной. В результате в третьем квартале мы смогли нарастить долю продаж на внутреннем рынке (Россия и СНГ) до 84% при сохранении значительной доли продукции с высокой добавленной стоимостью (HVA продукции) в продажах (49%), что соответствует нашим стратегическим приоритетам. В третьем квартале мы запустили после проведения плановой реконструкции стан 2500 г/п и доменную печь №2, а также продолжили работу над строительством новой коксовой батареи. Мы ожидаем, что общий размер капитальных затрат по итогам года составит около $700 млн. Коррекция относительно плана, озвученного ранее, в основном обусловлена переносом сроков строительства новой коксовой батареи и части других проектов, а также девальвацией национальной валюты, так как большая часть наших капитальных затрат выражена в рублях. Одной из ключевых целей Компании остается обеспечение финансовой устойчивости. Уровень долговой нагрузки ММК, исчисляемый как показатель «Чистый долг/EBITDA», является одним из самых низких в отрасли и на конец третьего квартала составил -0,03x. Высокий уровень доступной ликвидности ($2,4 млрд) обеспечивает ММК высокий запас прочности для успешной реализации заявленной стратегии. ПАО «ММК» стабильно генерирует достаточный денежный поток и подтверждает свою приверженность заявленной дивидендной политике. Выплата дивидендов является ключевым компонентом нашей деятельности, направленной на создание дополнительной ценности для всех акционеров Компании. Результаты третьего квартала, а также уверенность в устойчивом положении ММК на фоне дальнейшего восстановления деловой активности в России и мире дают Совету директоров основание рекомендовать выплату дивидендов за третий квартал 2020 года в размере 2,391 рубля на одну обыкновенную акцию, что соответствует 100% от свободного денежного потока за третий квартал.

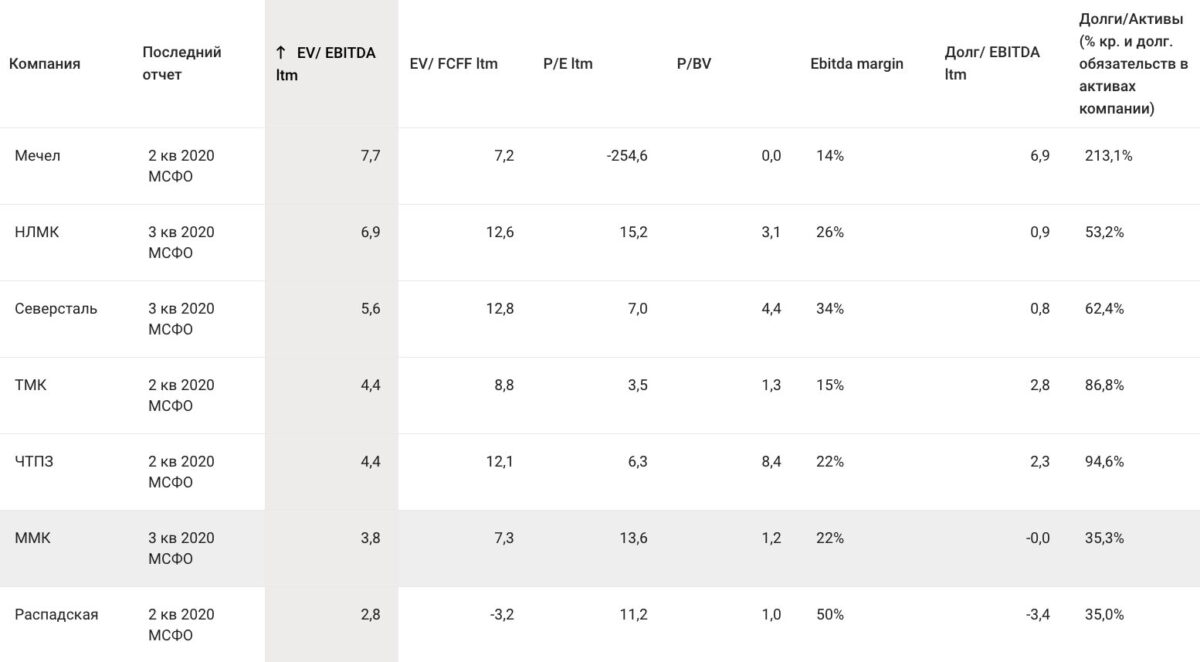

Мультипликаторы

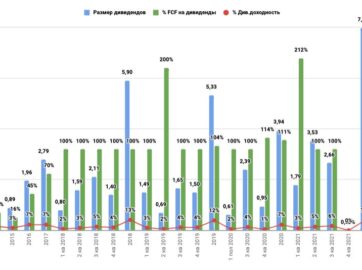

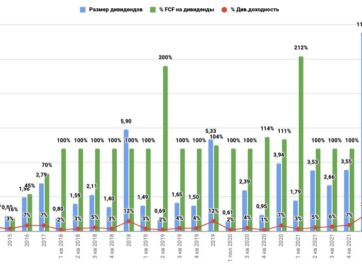

Дивиденды

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?