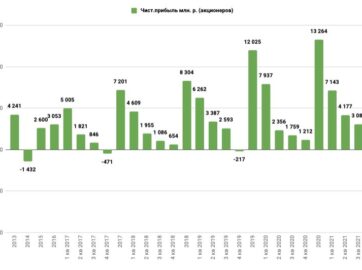

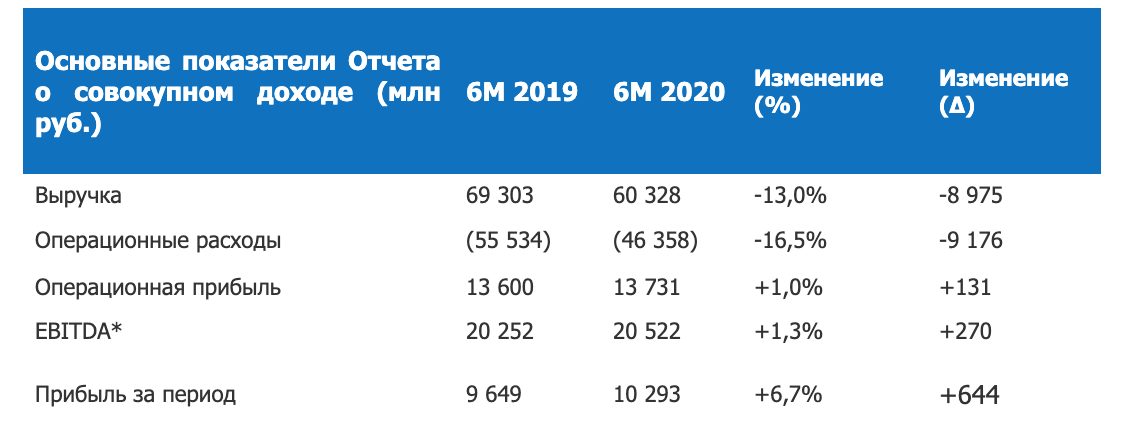

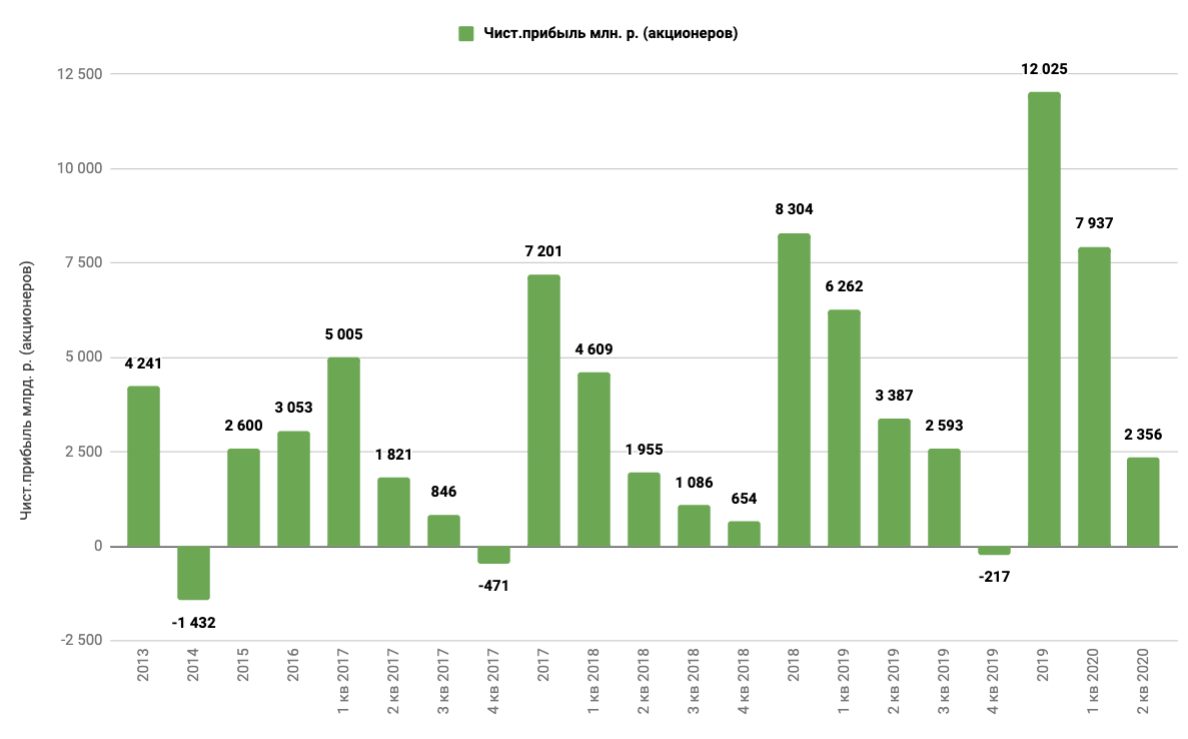

Прибыль ОГК-2 в 1 полугодии 2020 года выросла на 6,7%

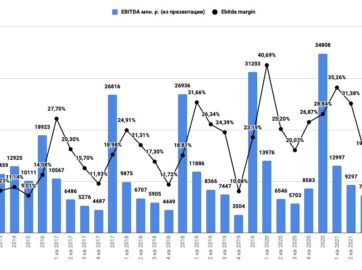

Ebitda и чистая прибыль во 2-м квартале просели г/г

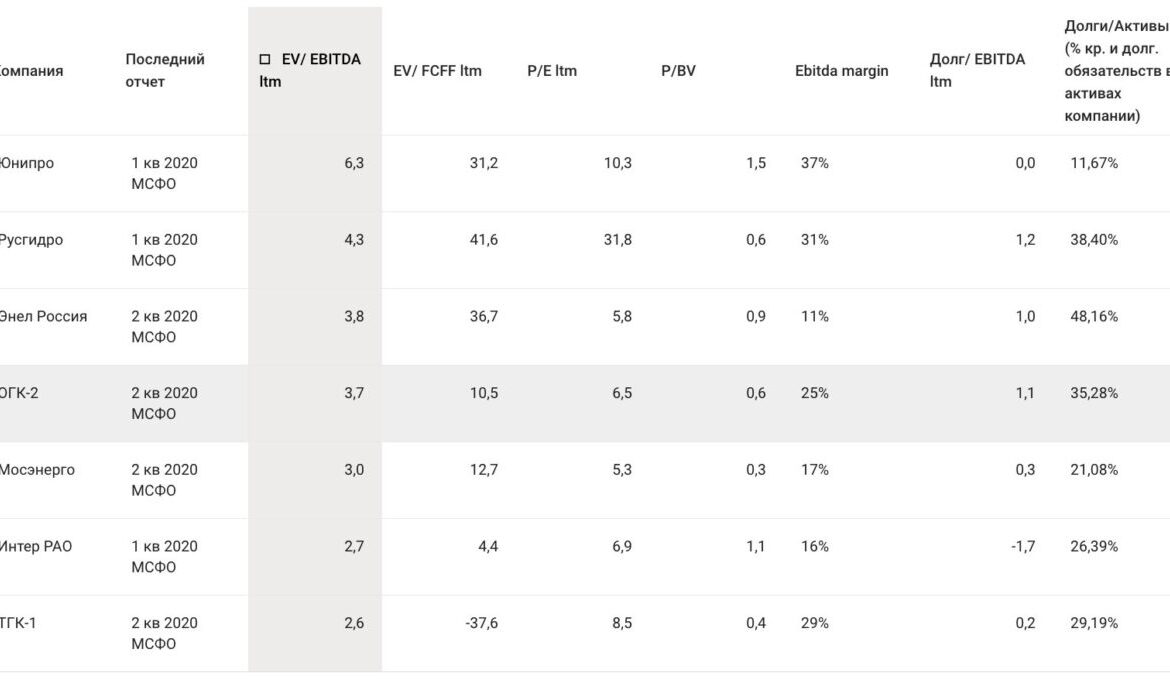

Долговая нагрузка на низком уровне

Мультипликаторы

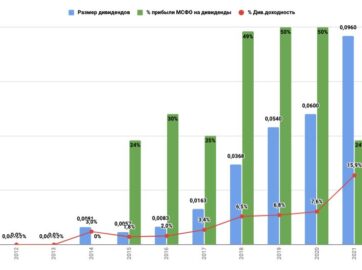

При нормативе выплаты 1/2 ЧП МСФО за 1 полугодие накоплено 6,2% доходности.

Думаю, от текущих цен годовая доходность будет около 8%, учитывая более слабое 2-полугодие.

Инвестиционно компания не интересна из-за текущих пиковых выплат по ДПМ и ожидаемого снижения операционной прибыли.

Во что инвестировать: список акций и обзор ситуации на рынке (закрытый раздел)

Анализ отраслей (закрытый раздел)

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?

Наша группа VK—>присоединиться

Наш Telegram —>присоединиться