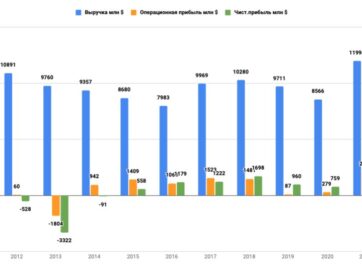

«РУСАЛ» в 1 полугодии сохранил объём производства алюминия на уровне прошлого года

«РУСАЛ» во 2 квартале 2020 года снизил объём производства алюминия до 927 тыс. тонн (-1,4% по сравнению с предыдущим кварталом). На заводы компании, расположенные в Сибири, пришлось 93% от общего объёма выпуска алюминия. Об этом сообщила компания.

Во 2 квартале 2020 года объём продаж алюминия составил 976 тыс. тонн (+6,8% по сравнению с предыдущим кварталом). За этот период продажи продукции с добавленной стоимостью (ПДС) снизились на 14,0% по сравнению с предыдущим кварталом – до 363 тыс. тонн, продемонстрировав снижение доли ПДС в общем объёме продаж до 37% (против 46% в 1 кв. 2020 г.) из-за пандемии COVID-19.

Во 2 кв. 2020 г. благодаря диверсифицированной клиентской базе компания адаптировалась к изменениям на рынках, вызванным коронавирусом. Европейское направление по-прежнему доминировало в структуре продаж, однако доля продаж в Европе снизилась до 46% (-9 п.п. по сравнению с предыдущим кварталом), а доля продаж в Азии выросла до 27% (против 15% в 1 кв. 2020 г.). Такое перераспределение объясняется более мягкими ограничениями в Азии по сравнению с другими регионами и формированием условий ценового арбитража, позволяющих импортировать алюминий в Китай.

Во 2 кв. 2020 г. средняя цена реализации алюминия снизилась на 11,3% по сравнению с предыдущим кварталом – до 1 654 долл. США за тонну. Снижение было обусловлено как компонентом котировального периода Лондонской биржи металлов (LME) (-10,7% по сравнению с предыдущим кварталом – до 1 526 долл. США за тонну), так и компонентом средней реализованной премии (-17,9% по сравнению с предыдущим кварталом – до 128 долл. США за тонну). Снижение премий в течение 2 кв. 2020 года связано с уменьшением доли ПДС в структуре продаж продукции и общими рыночными условиями, обусловленными пандемией.

Во 2 кв. 2020 г. общий объём производства глинозёма практически не изменился по сравнению с предыдущим кварталом и составил 2 009 тыс. тонн. На долю российских предприятий компании приходилось 35% от общего объёма производства.

Во 2 кв. 2020 г. производство бокситов увеличилось на 8,8% по сравнению с предыдущим кварталом и составило 3 892 тыс. тонн. Рост был обусловлен увеличением выпуска продукции на предприятии «Боксит Тимана» из-за низкой базы 1 кв. 2020 г., на которую повлиял сезонный фактор. Добыча нефелиновой руды увеличилась на 9,0% по сравнению с предыдущим кварталом и составила 1 181 тыс. тонн.

В 1 полугодии 2020 года объём производства алюминия составил 1 867 тыс. тонн, оставшись на уровне 1 полугодия 2019 года.

Объём продаж алюминия составил в январе-июне 1 890 тыс тонн, что меньше уровня 1П19 на 4,4%.

Средняя цена реализации алюминияснизилась на 10,4% до 1 756 долл. США /тонна.

Общий объём производства глинозёма вырос в 1 полугодии на 4,5% — до 4 022 тыс. тонн.

Производство бокситов снизилось на 7,5% — до 7 469 тыс. тонн. Добыча нефелиновой руды увеличилась на 5,1% — до 2 264 тыс. тонн.

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?