Совокупные инвестиции в развитие сетей 5G в России с 2021 по 2027 год могут составить 1 трлн рублей

Аналитическое кредитное рейтинговое агентство составило прогноз до 2024 года о том, как переход на 5G может повлиять на финансовые показатели телекоммуникационного рынка.

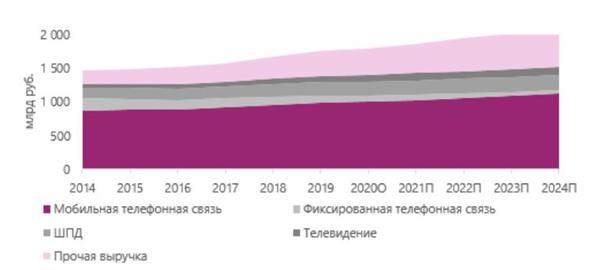

По оценкам АКРА, совокупный объем российского рынка телекоммуникаций по итогам 2020 года составит 1,79 трлн рублей, что на 2% больше к уровню 2019–го. В среднесрочной перспективе Агентство ожидает темпы роста рынка на уровне, сопоставимом с инфляцией, то есть около 4% в год.

Телекоммуникационный сектор — в числе наименее пострадавших от пандемии отраслей. Коронавирус оказал негативное влияние на мобильный сегмент, но в то же время способствовал росту выручки от ШПД. Кроме того, пандемия не привела к значительному сокращению капитальных затрат ключевых игроков отрасли и ухудшению их кредитного качества.

Мобильная связь определяет развитие рынка

Источник: АКРА

В ближайшие годы рентабельность телекоммуникационных компаний останется на высоком уровне. В среднесрочной перспективе рентабельность сектора будет в значительной степени определяться тем, удастся ли телекоммуникационным компаниям переложить операционные и капитальные затраты на конечных потребителей.

Существенные капитальные затраты на развертывание сетей 5G могут привести к отрицательным свободным денежным потокам. Определяющее влияние на объем капитальных затрат по развертыванию сетей пятого поколения окажет окончательное утверждение частот. По прогнозу АКРА, совокупные инвестиции в развитие сетей 5G в России с 2021 по 2027 год могут составить 1,0–1,1 трлн руб. Существенный рост капитальных затрат, в свою очередь, может привести к отрицательным значениям FCF и снижению дивидендных выплат.

Долговая нагрузка сектора вырастет под давлением капитальных затрат. По оценке АКРА, отношение скорректированного общего долга к FFO до фиксированных платежей и налогов может вырасти с 2,7х в 2020 году до 2,8–2,9х в 2023–2024 годах.

Инвестиции в сети 5G приведут к росту долговой нагрузки

Источник: АКРА

Свободный денежный поток и дивиденды под давлением. Российские телекоммуникационные компании исторически направляли значительные объемы средств на дивидендные выплаты, что во многом обусловлено зрелостью отрасли и стабильностью денежных потоков. Однако начиная с 2017 года наблюдается снижение объема дивидендных выплат (в 2018 и 2019 годах совокупный объем выплаченных дивидендов составил соответственно 33 и 26% от FFO до процентов и налогов за вычетом капитальных расходов). По мнению АКРА, в 2021 году возможно некоторое восстановление размера дивидендных выплат за счет роста выручки и операционного денежного потока при уровнях капитальных затрат, сопоставимых с предыдущим годом.

Однако наращивание объема капитальных вложений в среднесрочной перспективе обусловит снижение FCF до отрицательных значений, несмотря на прогнозируемый рост операционного денежного потока. Реализация такого сценария, по мнению Агентства, может привести к постепенному снижению дивидендных выплат после 2021 года.

Отрицательный FCF и снижение дивидендных выплат

Источник: АКРА

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?