ЦБ РФ в апреле рассмотрит три варианта решений о ставке, включая повышение

(Рейтер) — Российский Центробанк на следующем заседании совета директоров 23 апреля планирует рассмотреть три варианта возможных решений: сохранить ставку неизменной, повысить ее на 25 базисных пунктов или на 50 базисных пунктов, сказал в интервью Рейтер глава департамента денежно-кредитной политики ЦБР Кирилл Тремасов.

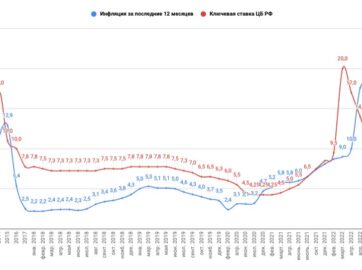

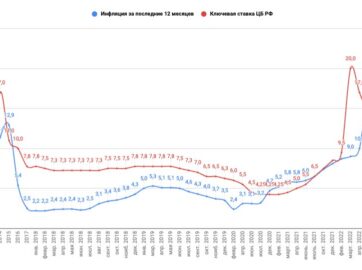

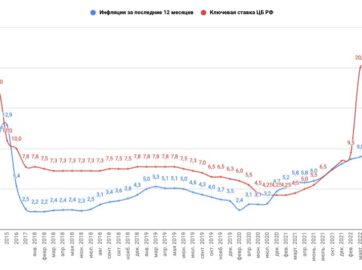

Этот же набор вариантов присутствовал и на мартовском заседании, когда вопреки ожиданиям аналитиков ЦБР впервые с 2018 года повысил ключевую ставку на 25 базисных пунктов до 4,50%.

«Мы достаточно ясно по итогам предыдущего заседания совета директоров сказали о том, что мы берем курс на возвращение к нейтральной денежно-кредитной политике. Диапазон нейтральной ставки мы оцениваем от 5% до 6%, но траектория движения к нему совершенно не предопределена», — сказал Тремасов.

«Она будет зависеть исключительно от той информации, которую мы будем получать. Председатель в ходе пресс-конференции сообщала о том, что на мартовском заседании рассматривались три варианта возможных решений – сохранить ставку, повысить на 25 базисных пунктов и 50 базисных пунктов. С учетом той информации, что мы имеем на текущий момент, скорее всего, подобный набор решений будет присутствовать и на апрельском заседании», — добавил он.

По словам Тремасова, усиление санкционной риторики США не было определяющим фактором при решении ЦБР повысить ставку в марте.

В марте президент США Джо Байден пообещал, что российский лидер Владимир Путин ответит за шаги, в которых Вашингтон обвиняет российские власти, пригрозив санкциями. На этом фоне рубль и ОФЗ протестировали многомесячное дно.

«Мы уже давно живем в условиях повышенных геополитических рисков, и я абсолютно точно могу сказать, что они не были определяющим фактором в принятии решения по ставке», — сказал глава департамента ЦБР.

Регулятор надеется, что годовая инфляция прошла пик в марте, но она еще может его протестировать во втором квартале. К концу года достичь цели в 4% не удастся, инфляция на цели теперь видится ЦБР лишь в первом полугодии 2022 года.

Отвечая на вопрос, можно ли в апреле резко повысить ставку, чтобы инфляция к концу года была на целевом уровне, Тремасов сказал:

«Если мы сейчас резко поднимем ставку, сможем ли мы сбить инфляцию? Лаги влияния денежно-кредитной политики на экономику – это три-шесть кварталов. На самом деле, те решения, которые будут приниматься во втором квартале и далее – это во многом уже прицел на 2022 год. Траектория инфляции на этот год во многом определена предыдущими решениями, а также разовыми факторами, в частности, произошедшим всплеском мировых цен на продовольствие».

По словам Тремасова, в среднесрочной и долгосрочной перспективе ставка будет стремиться к нейтральному уровню.

ЦБР по-прежнему оценивает диапазон нейтральной ставки в 5-6%, но траектория движения к нему будет зависеть от данных, которые будут выходить.

Вопрос о пересмотре уровня нейтрального диапазона пока не рассматривается.

«Сейчас в повестке дня этого нет. Мы совсем недавно скорректировали наше видение нейтрального диапазона. Нам действительно нужно накопить еще историю, оценить прошедший кризисный эпизод, оценить траекторию того, как мы восстанавливаемся. Сейчас много появилось информации для дополнительного анализа, для углубления модельных расчетов», — сказал Тремасов.

В том, что рынки видят возвращение ставки в нейтральный диапазон в течение нескольких кварталов, Тремасов не видит ничего экстраординарного.

На вопрос о том, будет ли ЦБР в этом году на каждом заседании рассматривать вопрос о повышении ставки, пока инфляция не достигнет цели, Тремасов сказал:

«Почти на каждом заседании присутствует набор альтернатив».

«Это будет зависеть от траектории, по которой будет двигаться экономика», — сказал он.

ЦБР пока не закладывал в прогнозы третью волну коронавируса, «надо посмотреть, что будет в апреле-мае с заболеваемостью», но эти риски регулятор видит.

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?