Выручка «Магнита» во 2 квартале выросла почти на 10%

Во 2 квартале 2021 г. общая выручка выросла на 9,6% год к году и составила 424,3 млрд руб.

Чистая розничная выручка во 2 квартале 2021 г. выросла на 9,1% год к году на фоне увеличения торговой площади на 6,3% и роста LFL продаж на 5,2%.

Рост LFL продаж ускорился с 4,1% в предыдущем квартале до 5,2% во 2 квартале 2021 г. главным образом за счет высоких показателей зрелых магазинов. 107 магазинов вошли в базу LFL во 2 квартале (включая 41 магазин у дома, 65 магазинов дрогери и 1 супермаркет). На данный момент только 7% торговой площади Компании находится в стадии выхода на целевые показатели, в то время как 93% уже достигли зрелого уровня продаж.

Ян Дюннинг:

«Несмотря на эффект высокой базы прошлого года, мы показали сильные результаты во втором квартале. Мы видим ускорение роста выручки во всех форматах, обусловленное дальнейшим увеличением динамики роста LFL продаж и темпов открытия магазинов. Я доволен тем, что основным драйвером этих улучшений являются зрелые магазины. Мы наблюдаем нормализацию покупательского поведения и тенденций потребления. С июня структура LFL характеризуется положительной динамикой роста чека и трафика. «Магнит» продолжает наращивать долю рынка, а покупатели положительно реагируют на наше предложение, чаще посещая магазины, тратя больше за одно посещение и приобретая более дорогие товары. Мы продемонстрировали улучшение EBITDA маржи квартал к кварталу до 7,1%. Результаты отчетного периода полностью соответствуют нашим планам. Мы продолжаем выполнять наши прогнозы, о чем свидетельствует увеличение маржи, дальнейшее улучшение цикла рабочего капитала и очень комфортная долговая нагрузка. Последовательное увеличение плотности продаж, устойчивая маржа, сильный денежный поток и гибкое финансовое положение позволили нам ускорить органическое развитие и воспользоваться уникальной возможностью сделки M&A, создающей дополнительную акционерную стоимость. Я очень рад приобретению «Дикси» — эта сделка стратегически важна для «Магнита», так как кардинально меняет наше позиционирование на рынке. Интеграция такого крупного бизнеса и достижение синергетического эффекта потребуют времени и усилий. Тем не менее, наши амбициозные долгосрочные цели остаются неизменными и могут быть достигнуты даже немного раньше».

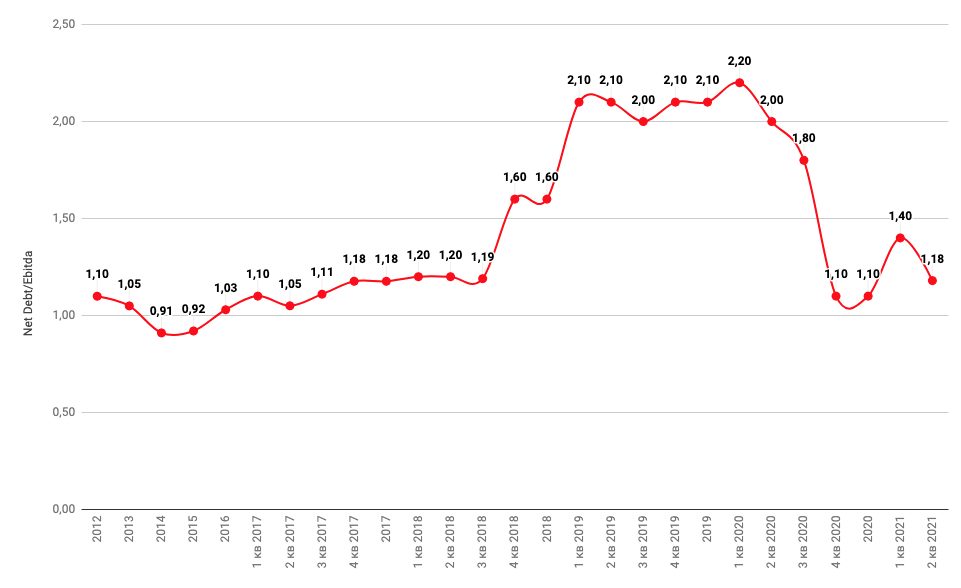

Долговая нагрузка

Ebitda

Мультипликаторы

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?