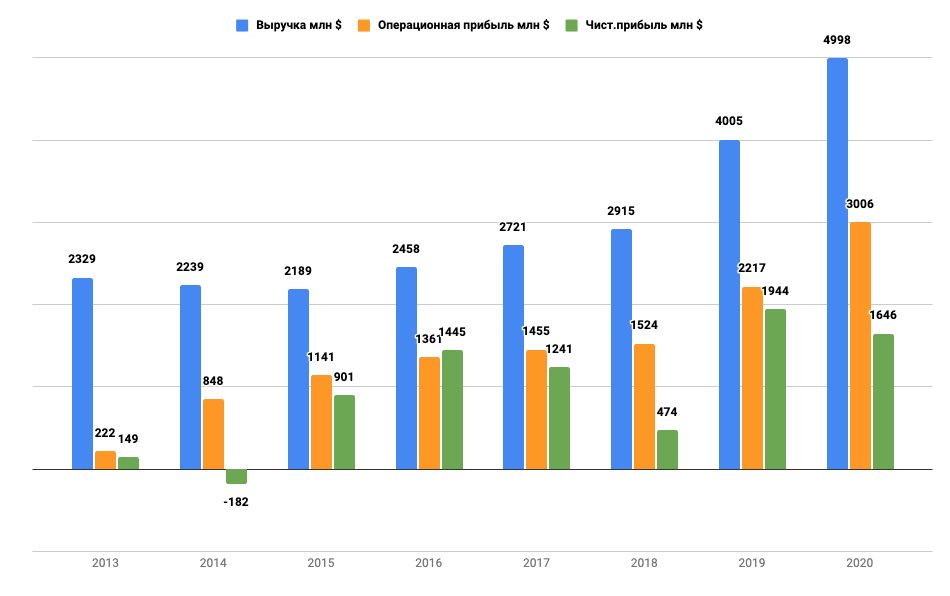

Выручка «Полюса» за 2020 год выросла на 25%

Выручка «Полюса» за 4 квартал 2020 года выросла на 4% к предыдущему кварталу и составила $1 515 млн. Это обусловлено увеличением объема реализации флотоконцентрата до 141 тыс. унций против 70 тыс. унций в 3 квартале. Об этом сообщила компания.

Выручка за 2020 год составила $4 998 млн, превысив показатель предыдущего года на 25%. Это произошло благодаря росту средней цены реализации аффинированного золота ($1 786 против $1 403 за унцию соответственно).

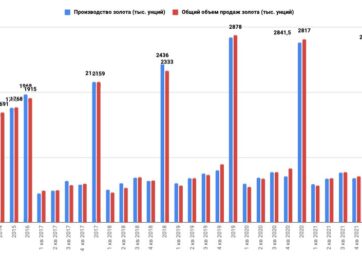

Общий объем реализации золота составил 829 тыс. унций, на 7% больше 3 квартала. В 2020 году Компания реализовала 2 817 тыс. унций золота, на 2% меньше, чем годом ранее.

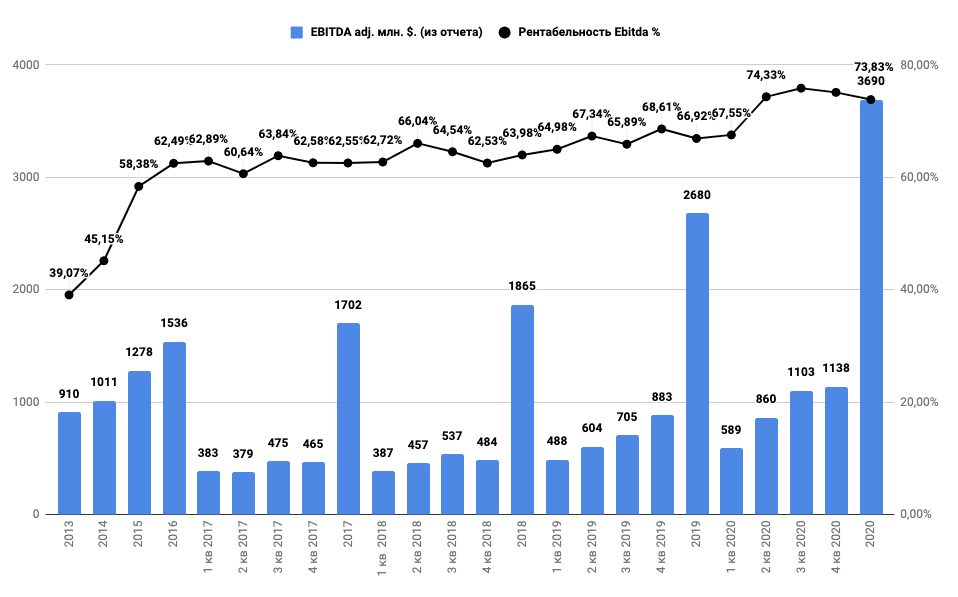

Общие денежные затраты (ТСС) группы за 4 квартал 2020 года составили $354 на унцию, на 4% меньше $369 на унцию предыдущего квартала. Снижение ТСС было обусловлено сезонным уменьшением добычи золота на россыпных месторождениях с более высокими затратами, а также связано с увеличением доли флотоконцентрата с меньшей себестоимостью производства в общей структуре реализации золота. Также на динамике ТСС позитивно сказалось ослабление рубля. Показатель ТСС группы за 2020 год снизился на 1% относительно 2019 года и составил $362 за унцию. Это отражает повышение среднего содержания в переработке на Благодатном и Наталке, а также ослабление рубля. Данные факторы были частично нивелированы увеличением расходов на НДПИ вследствие повышения средней цены реализации золота, а также снижением среднего содержания в руде, перерабатываемой на Олимпиаде (до 3,40 г/т в 2020 году с 3,92 г/т в 2019 году).

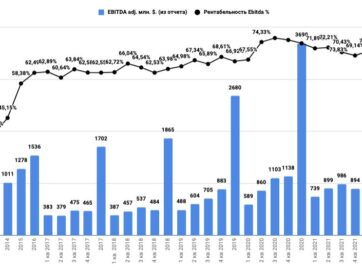

Cкорректированный показатель EBITDA за 4 квартал 2020 года составил $1 138 млн, на 3% больше $1 103 млн в 3 квартале. Рост был обусловлен увеличением объемов реализации золота в отчетном периоде. Cкорректированный показатель EBITDA группы за 2020 год по сравнению с предыдущим годом вырос на 38%, до $3 690 млн. Результат обусловлен ростом средней цены реализации золота в 2020 году.

Капитальные затраты увеличились со $130 млн в 3 квартале до $272 млн в 4 квартале 2020 года. Это связано с запланированным ускорением реализации программы капитальных вложений в 4 квартале, что согласуется с одобренным планом на 2020 год. По итогам 2020 года капитальные затраты увеличились до $653 млн ($630 млн в 2019 году).

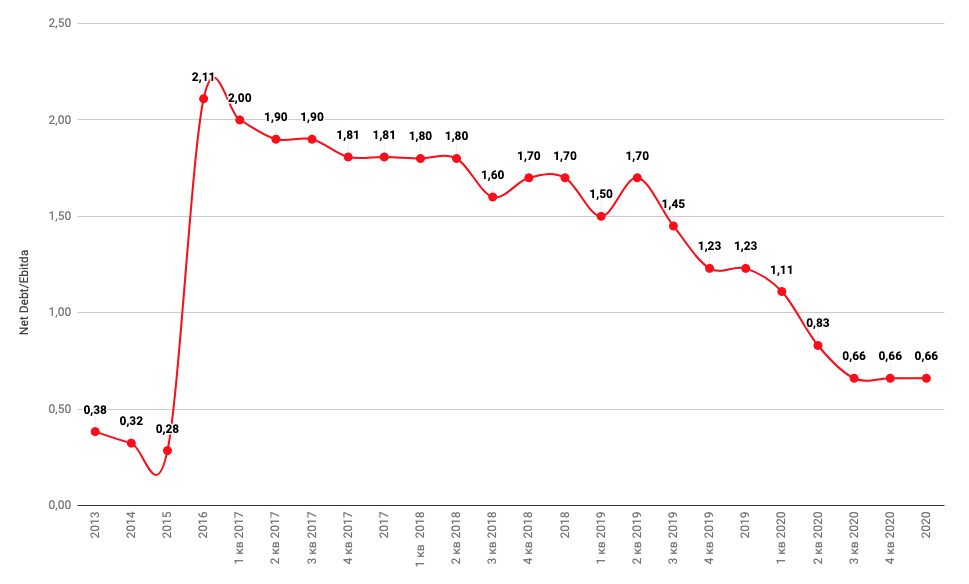

Отношение чистого долга (включая деривативы) к скорректированному показателю EBITDA сократилось до 0,7х против 1,2х на конец 2019 года. Это отражает снижение чистого долга и увеличение скорректированного показателя EBITDA за последние 12 месяцев.

Мультипликаторы

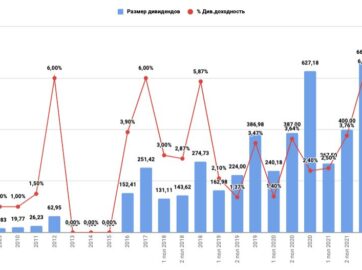

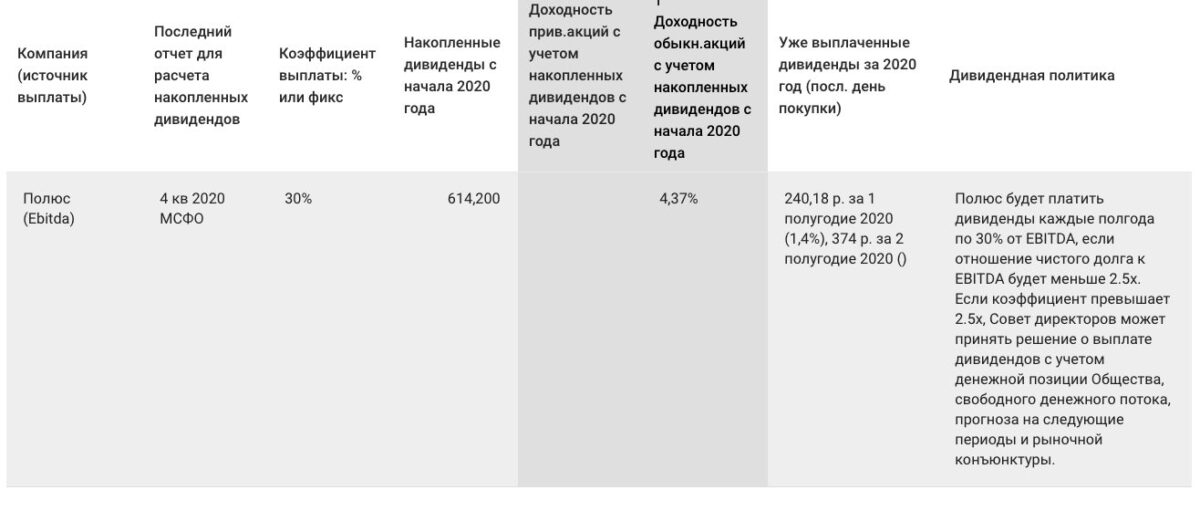

Дивиденды

Павел Грачев, Генеральный Директор ПАО «Полюс», прокомментировал: «В 2020 году «Полюс» продемонстрировал сильные результаты несмотря на сложную ситуацию, связанную с пандемией. Компания показала рекордную выручку, EBITDA и свободный денежный поток, все показатели существенно выросли, на десятки процентов к уровню предыдущего года. Относительно динамики расходов: показатель ТСС в целом остался на уровне 2019 года и составил $362 на унцию, что ниже нашего изначального прогноза $375-$425 на унцию. Мы продолжаем реализовывать проекты развития на всех действующих активах группы. В частности, недавно было принято инвестиционное решение по строительству ЗИФ-5 на Благодатном. Компания также продолжает инженерные изыскания на Сухом Логе. Этот проект сейчас находится на Feasibility Study. Наше внимание по-прежнему сосредоточено на обеспечении безопасности наших сотрудников и их семей, поэтому «Полюс» продолжит предпринимать все меры, чтобы минимизировать риски, связанные с распространением COVID-19».

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?