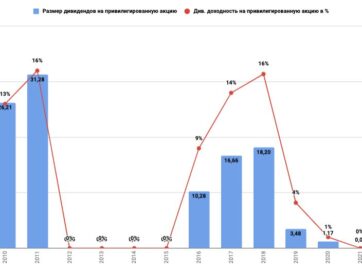

Мечел отчет за 3 квартал МСФО (уже есть 16 рублей на преф за 9 месяцев, что соответсвует 14% див.доходности, если в 4 квартале не будет убытка)

Для авторизации (регистрации) на сайте перейдите по ссылке.

Данный контент имеет ограниченный доступ и предоставляется по следующим тарифам:

Аккаунт доступа "Инвестор"

Доступ 1) к разделу "лучшие компании для инвестирования" (ежемесячные обзоры с наиболее перспективными компаниями для включения в долгосрочный инвестиционный портфель); 2) к ежеквартальной отраслевой аналитике; 3) к анализу квартальных операционных и финансовых отчетов, а также дивидендов российских компаний; 4) к карточкам компаний; 5) к списку недооцененных компаний и мультипликаторам российских компаний

365 дней

15000

90 дней

5000

5 комментариев

Anton

29.11.2017

Добрый день. А почему такой расчет дивидендов?

Вроде как ЧП по кварталам: 13903 -8908 6120

ЧП на преф (20%):2781 -1782 1224

Делим на 138 756 915 префов:

20 -13 9

т.е. получается, что по 16 рублей на преф (-13%) = 13,92 руб.

Anton

29.11.2017

У вас прибыль за квартал 6968, в отчете прибыль 6120..

Юрий

29.11.2017

Префы Мечела могут стать шикарной дивидендной бумагой с кратным ростом котировок на горизонте 2-3х лет. Даже текущая цена, это очень дешево для такой бумаги. Мне кажется, что основные риски банкротства уже позади. На самом деле не очень понятно, почему рынок до сир пор так дешево оценивает эти акции.

Иван

29.11.2017

Юрий, все не так просто, а если цены на кокс опустятся ? Очень большие риски т.к. огромный долг, высокая зависимость от цен на кокс. Вот и доходность соответствует риску.Если сократят долг до ev/ebitda 2.5-3.0, тогда и акции будут по 250.

Юрий

29.11.2017

Иван, не согласен я про риски. Точнее не так — безусловно, какие-то риски имееются, но они чрезмерно преувеличены. Самая острая фаза кризиса по поводу огромного долга пройдена, основная часть его реструктуризирована. Цены на кокс очень маловероятно, что сильно опустятся. Ну даже если будет он стоить 130-150 долларов за тонну — это вполне приемлемо для Мечела. Уголь — это классический сырьевой актив, который прошёл низкую фазу. Цена префа будет соответствовать примерно 8-10% ДД (к тому же, если ЦБ РФ еще ключевую ставку понизит ) независимо от EV/Ebitda. Безусловно, мы не можем знать точно как оно будет, лишь оперируем вероятностями. Так вот, на мой взгляд, вероятность благоприятного исхода достаточно высокая, и Мистер Рынок слишком дешево оценивает Мечел ап в текущий момент.