Аэрофлот анализ отчета за 2 квартал 2019 года МСФО. Слабое полугодие, несмотря на рост пассажиропотока, но впереди многообещающий 3-й квартал.

Андрей Чиханчин, заместитель генерального директора по коммерции и финансам ПАО «Аэрофлот», прокомментировал

«2019 год начался для нас с сохраняющихся на высоком уровне цен на керосин и курсового давления на валютный компонент наших расходов. Это определило относительно умеренные результаты первого квартала. В то же время, несмотря на продолжающееся усиление конкуренции на рынках присутствия Группы, нам удалось обеспечить поступательное улучшение удельных доходов.

Во втором квартале ряд трендов начала года несколько изменился. Стоимость керосина продолжила оставаться на высоких уровнях в сравнении со средними историческими значениями, однако можно отметить первые признаки ее стабилизации: в июне 2019 года мы зафиксировали первое за почти два года снижение по отношению к аналогичному периоду прошлого года. Если девальвация рубля к доллару замедлилась с 16,2% в первом квартале до 4,5% во втором, то незначительное укрепления рубля против евро вместе со слабой динамикой доходных ставок на европейских маршрутах привело к росту выпадающих доходов.

Дополнительное давление на финансовые результаты Группы оказало закрытие воздушного пространства Пакистана, что увеличило полетное время в пункты Таиланда, Вьетнама, Индии и привело к дополнительным расходам, прежде всего, на керосин в течение второго квартала. Сравнивая результаты второго квартала с прошлым годом необходимо отметить, что в июне, заключительном месяце отчетного периода, базой для сопоставления наших результатов является период группового этапа чемпионата мира по футболу, который Россия принимала в 2018 году. Повышенный спрос, прежде всего на зарубежных направлениях, увеличенная нагрузка на внутреннюю маршрутную сеть сформировали высокую базу по доходным ставкам, наращивать которую далее не представлялось возможным.

Более высокая база сравнения частично затронет также и начало третьего квартала. Ключевые результаты года определит высокий сезон, на результаты которого с одной стороны оказывает влияние избыток емкостей в отрасли и продолжающийся рост тарифов аэропортов, а с другой – стабилизация стоимости керосина. Менеджмент продолжит строгий контроль над расходами и развитие программ дополнительной выручки».

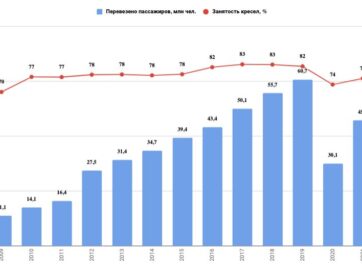

Пассажиропоток вырос во 2 кв. 2019 (+11,2% г/г)

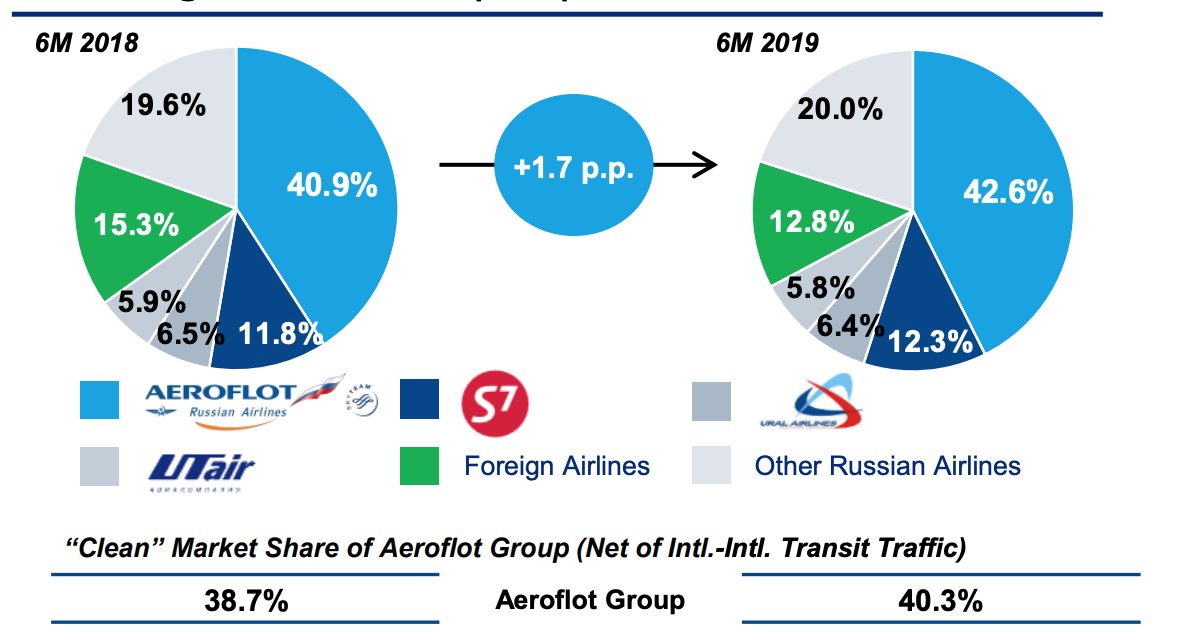

Доля Аэрофлота на рынке выросла

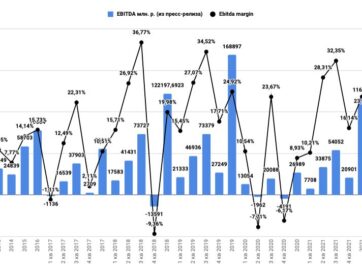

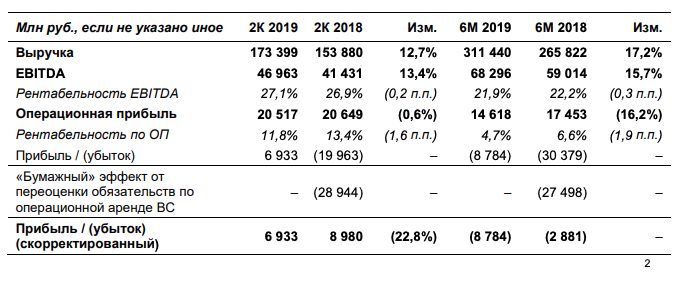

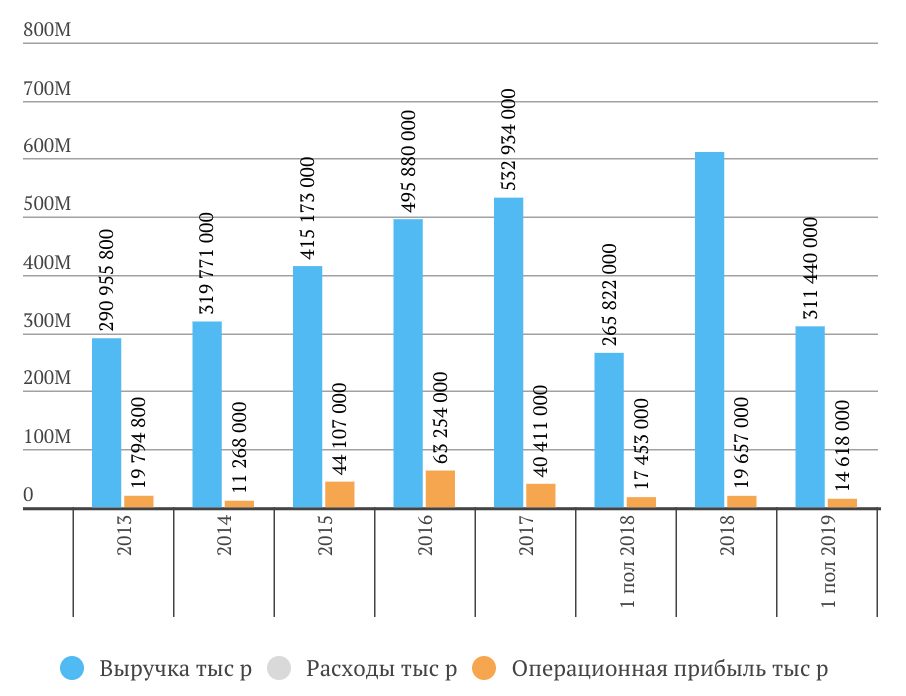

Выручка, операционная прибыль и чистая прибыль

Выручка +17,2% 1 полугодии 2019

Операционная прибыль -16,2% в 1 полугодии 2019

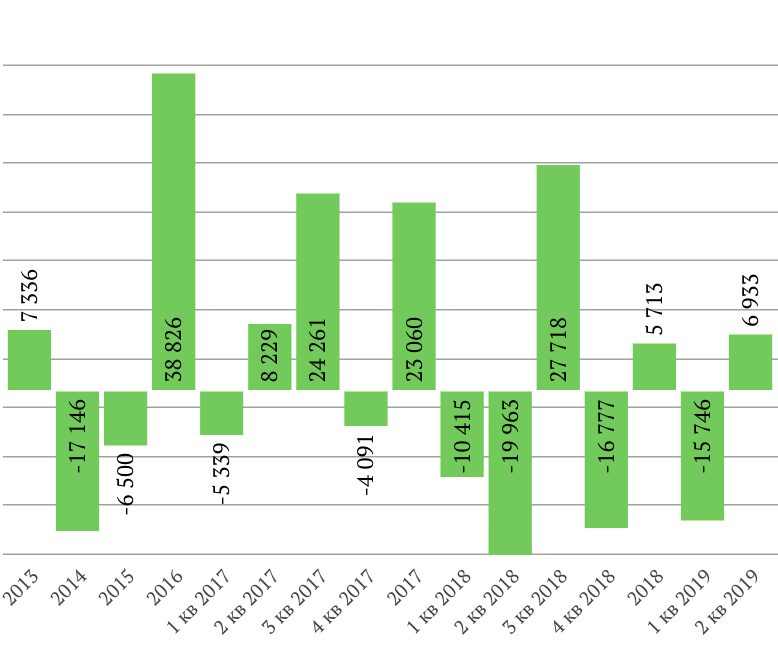

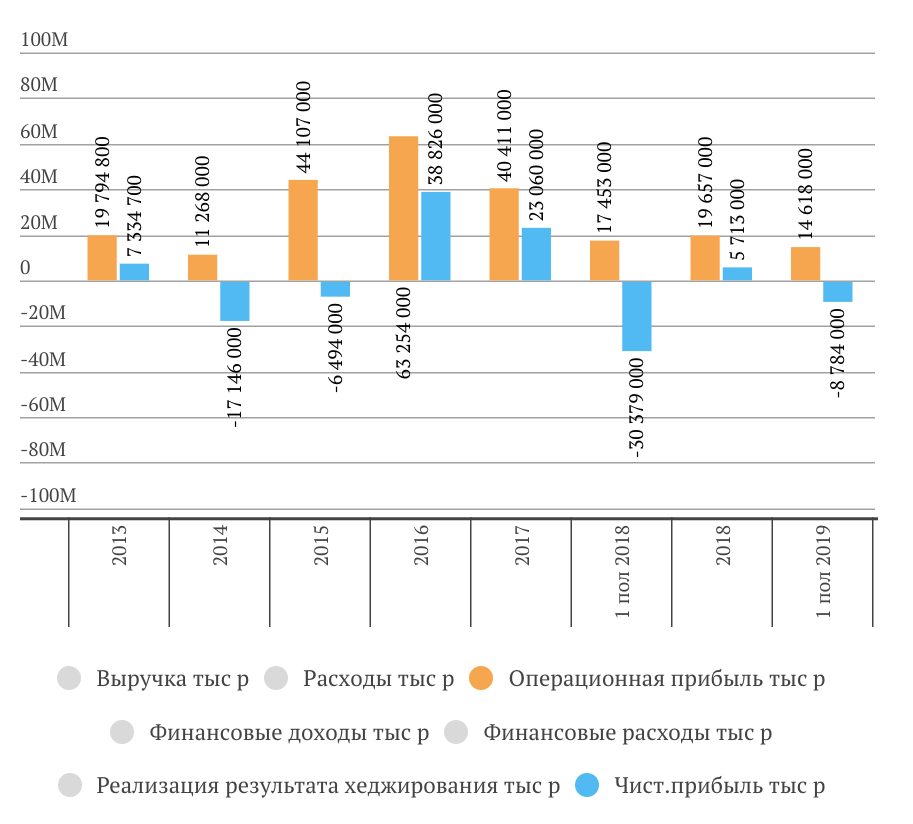

Операционная и чистая прибыль

| Анализ отчета доступен только подписчикам:

-активы Аэрофлота; -Ebitda, чистая прибыль, чистый долг и FCF Аэрофлота; -долговая нагрузка (динамика Долг/Ebitda) Аэрофлота; -прогноз дивидендов Аэрофлота; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы Аэрофлота; -определение целевой цены акций Аэрофлота по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления Аэрофлота в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |