«Аэрофлот» анализ отчета за 2019 год МСФО. Много неопределенности в 2020 году.

Андрей Чиханчин, заместитель генерального директора по коммерции и финансам ПАО «Аэрофлот», прокомментировал

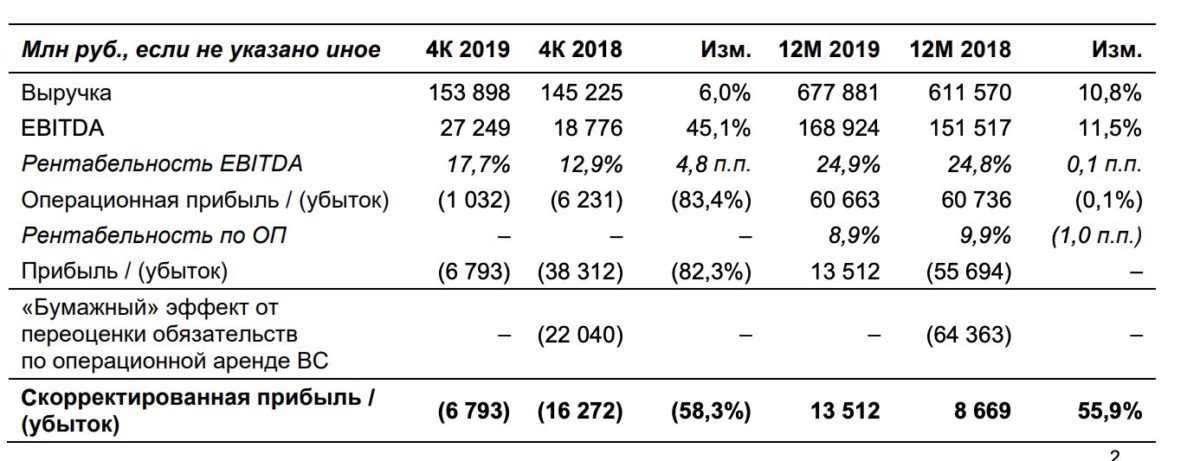

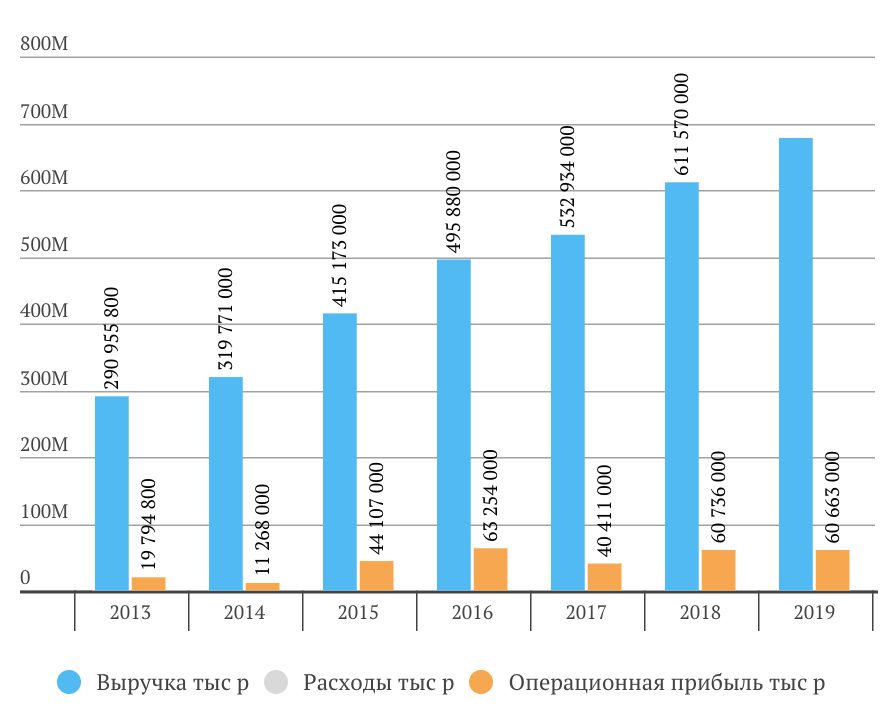

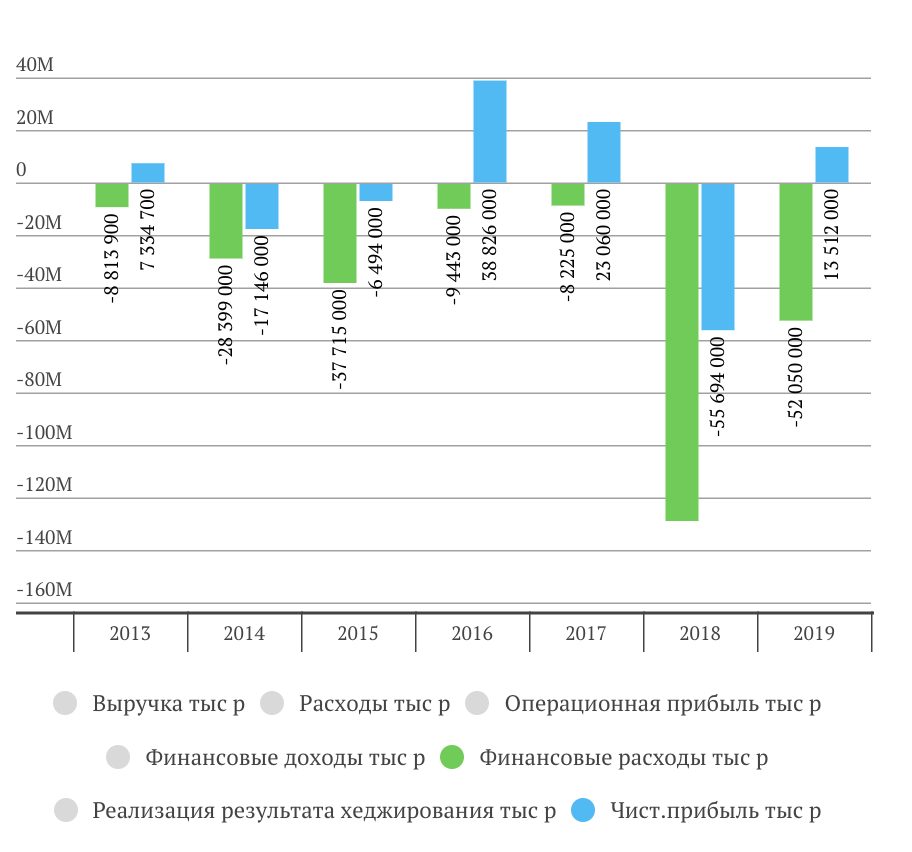

«Группа «Аэрофлот» в отчетном году показала рост по основным операционным и финансовым показателям. Увеличение пассажиропотока на 9,0%, до 60,7 млн пассажиров, позволило нарастить выручку на 10,8%, до 677,9 млрд руб. Главным финансовым результатом года для акционеров стал значительный рост чистой прибыли, которая составила 13,5 млрд руб. Результаты года необходимо рассматривать в контексте целого ряда внешних факторов, оказавших на них определенное давление.

Год начался с сохраняющихся на высоком уровне цен на керосин и курсового давления на валютный компонент наших расходов, что определило достаточно умеренные результаты первого квартала. Во втором квартале имели место значительные дополнительные расходы на топливо и потерянные доходы в результате закрытия воздушного пространства Пакистана, что увеличило полетное время в пункты Таиланда, Вьетнама, Индии и потребовало ограничений по коммерческой загрузке. В летний сезон мы работали с высокой базой прошлого года, обусловленной повышенным спросом на перевозки в период мирового первенства по футболу. Тем не менее, Группа «Аэрофлот» смогла улучшить финансовые показатели, что было обеспечено как положительным результатом высокого летнего сезона, так и кратным сокращением сезонного убытка четвертого квартала с 16,3 млрд руб. в 2018 году до 6,8 млрд руб. в 2019 году. Улучшение четвертого квартала 2019 года стало результатом планомерной работы менеджмента в течение года по развитию инициатив по доходам и расходам: активное управление емкостями, запуск дополнительных услуг, направленных на повышение удобства наших пассажиров и строгий контроль над расходами. Наряду с простыми решениями в рамках бюджетирования и финансового контроля реализованы мероприятия, направленные на повышение внутренней эффективности, в том числе переговоры с партнерами для получения лучших финансовых условий. В результате, удельная выручка на кресло-километр выросла на 3,2% в четвертом квартале 2019 года по сравнению с аналогичным периодом прошлого года при сокращении удельных затрат на 1,7%. Таким образом, давление указанных выше факторов было полностью компенсировано финансовыми результатами заключительного квартала года, несмотря на низкий сезон».

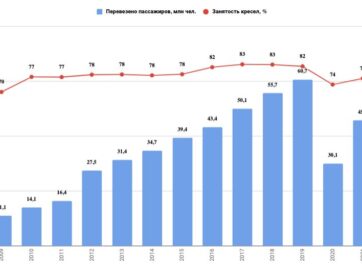

Пассажиропоток ежегодно растет

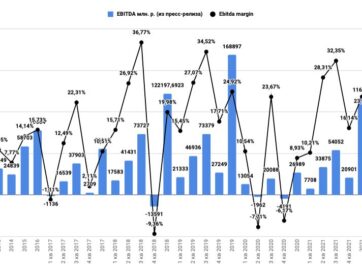

Выручка и операционная прибыль

Несмотря на рост выручки на 11% в 2019 году, опер.прибыль осталась на уровне 2018 года

И это с учетом роста рояли на 4 млрд. р. в 2019 году

Операционные расходы увеличились по всем статьям

Финансовые расходы снизились на 59,5% по сравнению с прошлым годом, до 52 050 млн руб., что в основном связано с тем, что в 2018 году не применялось хеджирование выручки валютными обязательствами по отношению к обязательствам по лизингу, ранее классифицированному как операционному.

| Анализ отчета доступен только подписчикам:

-активы Аэрофлота; -Ebitda, чистая прибыль, чистый долг и FCF Аэрофлота; -долговая нагрузка (динамика Долг/Ebitda) Аэрофлота; -прогноз дивидендов Аэрофлота; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы Аэрофлота; -определение целевой цены акций Аэрофлота по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления Аэрофлота в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |