Алроса отчет МСФО за 2016 год. Стоит ли брать под дивиденды в 2017 году?

Рассмотрим отчет Алросы по МСФО за 2016 год, поскольку он ляжет в основу выплаты дивидендов летом 2017 года.

Продажи алмазов сильно выросли в 2016 году, как видно на диаграмме ниже. По предварительным данным, в 1 кв. 2017 года объем продаж также вырос.

Чистая прибыль в 2016 году составила 133,5 млрд. вместо 32 млрд. годом ранее (рост в 4 раза).

Чистый долг упал на 45%.

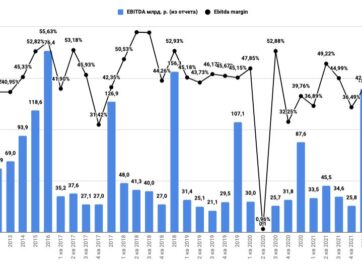

Ebitda выросла на 50%.

Обратите внимание на то, как падала Ebitda поквартально в 2016 году по мере укрепления рубля к концу года. Но все равно показатели намного лучше, чем в 2015 году.

Причина роста финансовых показателей в 2016 году к 2015 году:

1.общий рост объемов продаж на 30%;

2.высокий курс доллара.

Вышел слабый отчет за 1 кв. 2017 года по РСБУ, несмотря на хорошие операционные показатели. Но этот фактор не опустил цену акций Алросы, поскольку движущим фактором бумаги сейчас остаются высокие дивиденды.

Вышел слабый отчет за 1 кв. 2017 года по РСБУ, несмотря на хорошие операционные показатели. Но этот фактор не опустил цену акций Алросы, поскольку движущим фактором бумаги сейчас остаются высокие дивиденды.

Мультипликаторы:

P/E — 5,3.

EV/Ebitda — 4,7.

Net debt/Ebitda — 0,6.

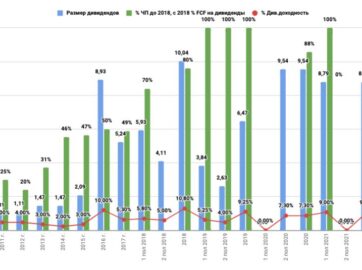

Дивиденды

Совет директоров рекомендовал 50% чистой прибыли по МСФО направить на дивиденды. 66,7 млрд. делим на 7,3 млрд. акций и получаем 9 рублей на бумагу. Отличная доходность.

Какие еще возможные факторы роста Алросы помимо того, что государство будет качать из компании дивиденды

- Рубль сейчас переоценен и возможен рост доллара в 2017 году, что скажется на прибили Алросы.

- Непрофильные газовые актив Алросы. Государство дало поручение избавлять от непрофильных активов.

Итог

Алроса хороша по фундаментальным факторам — объем продаж и Editda хорошо прибавили в 2016 году, чистый долг минимальный.

Назначение Сергея Иванова и уверенное решение Совета Директоров направить 50% прибыли МСФО, на мой взгляд, звенья одной цепочки и это свидетельствует о том, что государство всерьез намерено выкачивать дивиденды из самой крупной алмазодобывающей компании в мире в ближайшие годы.

Остается только открытым вопрос, сможет ли Алроса продемонстрировать такие же феноменальный финансовые показатели в 2017 году? Отчет РСБУ за 1 квартал 2017 года пока не внушает уверенности в этом.

К отсечке по дивидендам цена, скорее всего, будет ходить в диапазоне 90-100 рублей. Думаю, для покупки в долгосрок можем увидеть более низкие цены в 2017 году. Сейчас нужно внимательно следить за операционными показателями, курсом валюты и о том, насколько эффективно новый менеджмент будет оптимизировать себестоимость продаж.

Анисимов Илья

{kind=link}