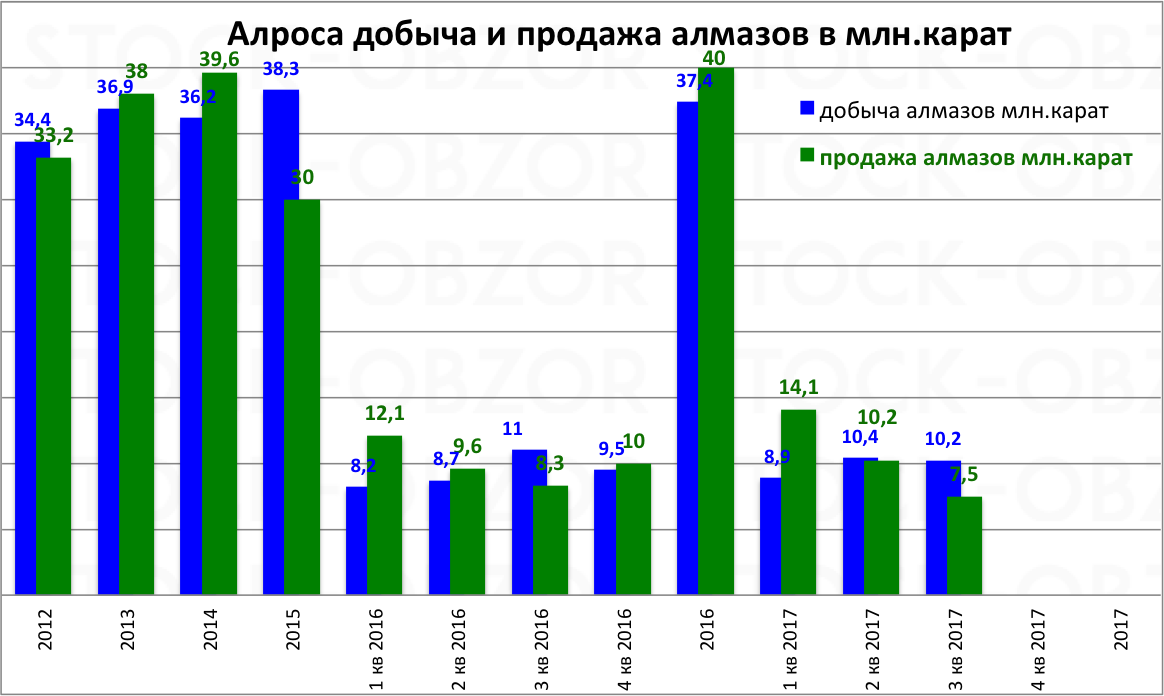

Алроса отчет за 3 квартал 2017 МСФО (по итогам 9 месяцев финансовые показатели ухудшились из-за крепкого рубля, низких цен на продукцию, в 3 квартале из-за списания по руднику Мир и снижения объема продаж)

Для авторизации (регистрации) на сайте перейдите по ссылке.

Данный контент имеет ограниченный доступ и предоставляется по следующим тарифам:

Аккаунт доступа "Инвестор"

Доступ 1) к разделу "лучшие компании для инвестирования" (ежемесячные обзоры с наиболее перспективными компаниями для включения в долгосрочный инвестиционный портфель); 2) к ежеквартальной отраслевой аналитике; 3) к анализу квартальных операционных и финансовых отчетов, а также дивидендов российских компаний; 4) к карточкам компаний; 5) к списку недооцененных компаний и мультипликаторам российских компаний

365 дней

15000

90 дней

5000

6 комментариев

Юрий

18.11.2017

Илья, а с какими другими компаниями сектора Вы сравниваете Алросу? Всё-таки в России больше похожих компаний нет.

Вообще, цена у акций Алросы достаточно привлекательна в настоящий момент. Можно смело брать на долгую перспективу…

Анисимов Илья

19.11.2017

Юрий, Вы правы — таких компаний нет, приходится сравнивать с другими горнодобывающими ввиду отсутствия альтернатив.

Иван

18.11.2017

Я думаю что Илья сравнивает с другими майнинговыми компаниями, хоть и добывающими не алмазы. Думаю цена уже хорошая, но может быть ещё лучше, до конца года ситуация вряд ли улучшится.

Илья, а какой дивиденд ожидаете по итогам года ? В районе 5-6 рублей ?

Юрий

19.11.2017

Если так, то мне кажется это очень некорректное сравнение… Например Фосагро и Распадская — тоже майнинговые компании. Но бизнес у всех абсолютно разный

Анисимов Илья

19.11.2017

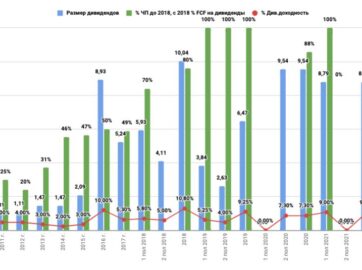

Иван, вношу данные по дивидендам в табличку в разделе «дивиденды» в меню сайта . Если все же заплатят 50% МСФО, то сейчас уже за 9 месяцев есть 4,2 рубля на акцию.

Юрий Бернгарт

15.01.2018

Я покупаю акции Алроса из-за выплаты дивидендов. При стоимости акции 77 рублей, дивиденды 6 рублей 11 копеек.

Это приличный результат. Газпром при стоимости акции 140 рублей, платит 9 рублей дивидендов.

Честно говоря, я не совсем понимаю фразу, алмазы (ювелирка) подешевели. Пожалуй только бриллианты и золото, менее всего подвержены колебаниям рынка.